Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1300980

Auditoria

Em relação ao Cadastro Nacional de Auditores Independentes (CNAI) do Conselho

Federal de Contabilidade (CFC), assinale a opção INCORRETA.

Q1300979

Auditoria

Sobre a utilização de serviços de especialista para dar suporte à opinião do auditor

independente a ser emitida no seu relatório, assinale a opção INCORRETA.

Q1300978

Auditoria

É permitido ao auditor independente utilizar trabalhos realizados por auditores

internos, pois não há qualquer proibição de tal prática nas NBCs. No que tange à

responsabilidade pela opinião expressa pelo auditor independente no seu relatório,

assinale a opção INCORRETA.

Q1300977

Auditoria

Acerca das ameaças à independência do auditor em trabalhos de auditoria

independente, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. “Ameaça de Interesse Próprio” é a ameaça de que interesse financeiro ou outro interesse influenciará de forma não apropriada o julgamento ou o comportamento do auditor.

II. “Ameaça de Autorrevisão” é a ameaça de que o auditor não avaliará, apropriadamente, os resultados de julgamento dado ou serviço prestado anteriormente por ele, ou por outra pessoa da firma dele, nos quais o auditor confiará para formar um julgamento como parte da prestação do serviço atual.

III. “Ameaça de Intimidação” é a ameaça de que o auditor será dissuadido de agir objetivamente em decorrência de o maior acionista da empresa ter declarado que o auditor poderia ter livre acesso às informações da empresa.

IV. “Ameaça de Defesa de Interesse do Cliente” é aquela em que o auditor promoverá ou defenderá a posição de seu cliente a ponto de que a sua objetividade fique comprometida.

Estão CERTOS os itens:

I. “Ameaça de Interesse Próprio” é a ameaça de que interesse financeiro ou outro interesse influenciará de forma não apropriada o julgamento ou o comportamento do auditor.

II. “Ameaça de Autorrevisão” é a ameaça de que o auditor não avaliará, apropriadamente, os resultados de julgamento dado ou serviço prestado anteriormente por ele, ou por outra pessoa da firma dele, nos quais o auditor confiará para formar um julgamento como parte da prestação do serviço atual.

III. “Ameaça de Intimidação” é a ameaça de que o auditor será dissuadido de agir objetivamente em decorrência de o maior acionista da empresa ter declarado que o auditor poderia ter livre acesso às informações da empresa.

IV. “Ameaça de Defesa de Interesse do Cliente” é aquela em que o auditor promoverá ou defenderá a posição de seu cliente a ponto de que a sua objetividade fique comprometida.

Estão CERTOS os itens:

Q1233271

Auditoria

Conforme estabelece os Procedimentos da Auditoria Interna, os testes de observância são compostos por procedimentos. A verificação de registros, documentos e ativos tangíveis são considerados como:

Q1233098

Auditoria

O Auditor quando obter evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes, mas não generalizadas nas demonstrações contábeis, ou ainda, não consegue obter evidência apropriada e suficiente de auditoria para suportar sua opinião, mas ele conclui que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes, mas não generalizados, deve emitir o relatório dos auditores independentes:

Q1214365

Auditoria

Assinale as afirmações VERDADEIRAS com (V) e as FALSAS com (F), relativas aos papéis de trabalho.

( ) Os papéis de trabalho devem ser padronizados e técnicos, de forma a esclarecer a terminologia utilizada pela Auditoria Interna, na sua área de atuação.

( ) Devem documentar todos os elementos significativos dos exames realizados e evidenciar que a atividade de controle foi executada de acordo com as normas aplicáveis.

( ) Devem ter abrangência e grau de detalhe suficientes para propiciar o entendimento e o suporte da atividade de controle executada, compreendendo a documentação do planejamento, a natureza, a oportunidade e a extensão dos procedimentos, bem como o julgamento exercido e as conclusões alcançadas.

( ) Os papéis de trabalho devem ser limpos, claros, objetivos, conclusivos e corretamente referenciados.

( ) Os papéis de trabalho servem de ponto de partida para as adaptações que, diante de circunstâncias legais, tiverem de ser efetuadas pelo Administrador Público no exercício da sua gestão.

( ) A finalidade dos papéis de trabalho é embasar o posicionamento da equipe com relação às questões apuradas no decurso dos exames. Trata-se, portanto, das folhas básicas do trabalho, nas quais são registrados os fatos, as causas e as consequências dos atos de uma gestão, referentes a um determinado período de tempo.

Assinale a alternativa que contém a sequência CORRETA, de cima para baixo.

( ) Os papéis de trabalho devem ser padronizados e técnicos, de forma a esclarecer a terminologia utilizada pela Auditoria Interna, na sua área de atuação.

( ) Devem documentar todos os elementos significativos dos exames realizados e evidenciar que a atividade de controle foi executada de acordo com as normas aplicáveis.

( ) Devem ter abrangência e grau de detalhe suficientes para propiciar o entendimento e o suporte da atividade de controle executada, compreendendo a documentação do planejamento, a natureza, a oportunidade e a extensão dos procedimentos, bem como o julgamento exercido e as conclusões alcançadas.

( ) Os papéis de trabalho devem ser limpos, claros, objetivos, conclusivos e corretamente referenciados.

( ) Os papéis de trabalho servem de ponto de partida para as adaptações que, diante de circunstâncias legais, tiverem de ser efetuadas pelo Administrador Público no exercício da sua gestão.

( ) A finalidade dos papéis de trabalho é embasar o posicionamento da equipe com relação às questões apuradas no decurso dos exames. Trata-se, portanto, das folhas básicas do trabalho, nas quais são registrados os fatos, as causas e as consequências dos atos de uma gestão, referentes a um determinado período de tempo.

Assinale a alternativa que contém a sequência CORRETA, de cima para baixo.

Q1211246

Auditoria

Na aplicação dos testes de observância devem ser considerados alguns procedimentos e para cada um desses procedimentos, as normas brasileiras de auditoria interna estabeleceram uma definição. Diante disso, relacione a Coluna 1 à Coluna 2.

Coluna 1

1. Investigação e Confirmação.

2. Inspeção.

3. Observação.

Coluna 2

( ) Verificação de registros, documentos e ativos tangíveis.

( ) Acompanhamento de processo ou procedimento quando de sua execução.

( ) Obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Investigação e Confirmação.

2. Inspeção.

3. Observação.

Coluna 2

( ) Verificação de registros, documentos e ativos tangíveis.

( ) Acompanhamento de processo ou procedimento quando de sua execução.

( ) Obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Q1210820

Auditoria

Assinale a alternativa que apresenta a ordem na qual deve ocorrer o fluxo do processo de gestão de um programa de auditoria.

Q1194674

Auditoria

O tipo de opinião que o auditor deve emitir ao identificar distorção relevante nas demonstrações contábeis é a:

Ano: 2016

Banca:

FGV

Órgão:

Prefeitura de Paulínia - SP

Prova:

FGV - 2016 - Prefeitura de Paulínia - SP - Contador |

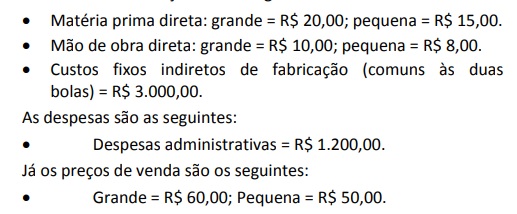

Q1191372

Contabilidade Geral

Uma empresa fabrica e vende bolas de futebol grandes e pequenas.

Os custos de fabricação são os seguintes:

Em janeiro de 2016 não havia estoque de produtos em processo e acabados.

Nesse mês a empresa fabricou 200 bolas grandes e 300 pequenas e vendeu 150 bolas grandes e 180 pequenas.

Com base nas informações acima, assinale a opção que indica, em janeiro de 2016, o lucro líquido da empresa antes dos impostos de acordo com o Método de Custeio Variável.

Q1184287

Auditoria

A respeito da realização de auditorias, assinale a alternativa correta.

Ano: 2016

Banca:

ZAMBINI

Órgão:

Câmara de Embu das Artes - SP

Prova:

ZAMBINI - 2016 - Câmara de Embu das Artes - SP - Controlador Interno |

Q1176960

Auditoria Governamental

O Manual do Tribunal de Contas do Estado de São

Paulo "A Fiscalização da Rede Escolar Municipal" listou os

Principais Achados da Ação Fiscalizatória, sendo o principal

do Município de Embu das Artes:

Ano: 2016

Banca:

ZAMBINI

Órgão:

Câmara de Embu das Artes - SP

Prova:

ZAMBINI - 2016 - Câmara de Embu das Artes - SP - Controlador Interno |

Q1176944

Auditoria

A respeito do Controle Interno da Administração

Pública, identifique as afirmativas abaixo, bem como

assinale a alternativa correta, de acordo com o "Manual de

Controle Interno Do Município", do Tribunal de Contas do

Estado de São Paulo.

I - Controlar significa fiscalizar, evitando que a objetivada

entidade se desvie das finalidades para as quais foi instituída na sociedade.

lI - O "controle interno" será exercido por servidores da

própria entidade auditada, conforme as normas, regula·

mentes e procedimentos por ela própria determinada, em

consonância com os preceitos gerais da Constituição e das

leis que regem o setor público.

IlI - O "controle interno", dito o mesmo que "sistema de

controle interno", uma vez que ambos destinam-se a verificação da pertinência e a eficiência do controle de todos os

setores das entidades auditadas.

Ano: 2016

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Uberaba - MG

Prova:

FUNDEP (Gestão de Concursos) - 2016 - Prefeitura de Uberaba - MG - Auditor Fiscal da Receita Municipal |

Q1110929

Auditoria

As auditorias voltadas para o Controle Interno de

entidades equiparadas à administração pública são

assim classificadas: Auditoria de Avaliação da Gestão,

Auditoria de Acompanhamento da Gestão, Auditoria

Contábil, Auditoria Especial e Auditoria Operacional.

Assinale a alternativa que apresenta a descrição

CORRETA da auditoria contábil.

Ano: 2016

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Uberaba - MG

Prova:

FUNDEP (Gestão de Concursos) - 2016 - Prefeitura de Uberaba - MG - Auditor Fiscal da Receita Municipal |

Q1110928

Auditoria

Considerando a Resolução CFC Nº 1.222/09, que aprova

a NBC TA 530, assinale a alternativa INCORRETA.

Ano: 2016

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Uberaba - MG

Prova:

FUNDEP (Gestão de Concursos) - 2016 - Prefeitura de Uberaba - MG - Auditor Fiscal da Receita Municipal |

Q1110927

Auditoria

Verifica-se na Resolução CFC Nº 1.203/09, que aprova a

NBC TA 200, os Objetivos Gerais do Auditor Independente

e a Condução da Auditoria em Conformidade com

Normas de Auditoria, e que, de acordo com a natureza

dos procedimentos de auditoria, há limites práticos e

legais à capacidade do auditor de obter evidências de

auditoria.

Quanto à capacidade do auditor obter evidências de

auditoria, é CORRETO afirmar:

Ano: 2016

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Uberaba - MG

Prova:

FUNDEP (Gestão de Concursos) - 2016 - Prefeitura de Uberaba - MG - Auditor Fiscal da Receita Municipal |

Q1110926

Auditoria

As Normas Brasileiras de Contabilidade estabelecem

referenciais para o controle interno como suporte do

sistema de informação contábil, no sentido de minimizar

riscos e dar efetividade às informações da contabilidade,

visando contribuir para o alcance dos objetivos da

entidade do setor público.

Numere a COLUNA II de acordo com a COLUNA I,

relacionando as categorias de controle interno às suas

descrições.

COLUNA I 1. Operacional 2. Contábil 3. Normativo

COLUNA II ( ) Relacionado à veracidade e à fidedignidade dos registros e das demonstrações contábeis. ( ) Relacionado à observância da regulamentação pertinente. ( ) Relacionado às ações que propiciam o alcance dos objetivos da entidade.

Assinale a sequência CORRETA.

COLUNA I 1. Operacional 2. Contábil 3. Normativo

COLUNA II ( ) Relacionado à veracidade e à fidedignidade dos registros e das demonstrações contábeis. ( ) Relacionado à observância da regulamentação pertinente. ( ) Relacionado às ações que propiciam o alcance dos objetivos da entidade.

Assinale a sequência CORRETA.

Ano: 2016

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Uberaba - MG

Prova:

FUNDEP (Gestão de Concursos) - 2016 - Prefeitura de Uberaba - MG - Auditor Fiscal da Receita Municipal |

Q1110919

Auditoria

Segundo a Norma Brasileira de Contabilidade NBC

TR 2400 (Resolução CFC Nº 1.275/10), o objetivo de

uma revisão das demonstrações contábeis é permitir

ao auditor independente afirmar se, com base em

procedimentos que não fornecem toda a evidência que

seria exigida em uma auditoria independente, tomou

conhecimento de algum fato que o leve a acreditar que as

demonstrações contábeis não tenham sido elaboradas,

em todos os aspectos relevantes, de acordo com a

estrutura de relatório financeiro aplicável (asseguração

na forma negativa). Para tanto, o auditor deve seguir os

princípios fundamentais da ética profissional.

Considerando esse contexto, os itens que correspondem

a esses princípios são:

I. Integridade; objetividade. II. Comportamento profissional e confidencialidade. III. Entidade e oportunidade. IV. Competência profissional e devido zelo. V. Continuidade e competência.

Estão CORRETOS os princípios:

I. Integridade; objetividade. II. Comportamento profissional e confidencialidade. III. Entidade e oportunidade. IV. Competência profissional e devido zelo. V. Continuidade e competência.

Estão CORRETOS os princípios:

Ano: 2016

Banca:

CONSULPLAN

Órgão:

Prefeitura de Venda Nova do Imigrante - ES

Prova:

CONSULPLAN - 2016 - Prefeitura de Venda Nova do Imigrante - ES - Contador |

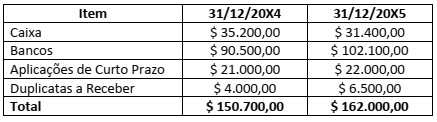

Q1101845

Contabilidade Geral

A Demonstração dos Fluxos de Caixa é importante demonstração contábil para a verificação da situação de liquidez das entidades. Na DFC de uma grande empresa comercial verificou-se os seguintes dados:

Diante desses números é correto afirmar que