Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

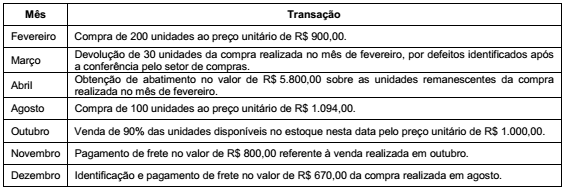

Uma empresa adota o método da média ponderada móvel para avaliação do estoque do único produto que comercializa e não incide qualquer tributo na compra e na venda. Em 02/01/2016, o estoque era composto de 400 unidades registradas pelo valor de R$ 400.000,00. As transações relacionadas com a compra e venda do produto no ano de 2016 são apresentadas abaixo, em ordem cronológica:

O saldo da conta de estoque evidenciado no Balanço Patrimonial de 31/12/2016 foi, em reais,

Em 31/01/2016, o valor registrado no Patrimônio Líquido da empresa Refrigerantes Adocicados S.A. era R$ 90.000.000,00. Nesta data, a empresa Todas Bebidas S.A. adquiriu 70% das ações com direito a voto da Refrigerantes Adocicados S.A. e passou a controlá-la. O preço pago pela aquisição foi R$ 65.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Refrigerantes Adocicados S.A. era, nesta mesma data, R$ 100.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o Patrimônio Líquido registrado da empresa Refrigerantes Adocicados S.A. é decorrente da avaliação a valor justo de um terreno registrado no Balanço Patrimonial da empresa.

Sabendo-se que no ano de 2016 a empresa Refrigerantes Adocicados S.A. apurou lucro líquido de R$ 10.000.000,00, o efeito total evidenciado no resultado de 2016 da empresa Todas Bebidas S.A., decorrente exclusivamente da aquisição da participação societária foi, em reais,

Um contabilista da União promoveu a seguinte classificação de despesa pública:

DESPESAS DE CUSTEIO

− serviços de terceiros

− subvenções sociais

TRANSFERÊNCIAS CORRENTES

− inativos

− salário-família

DESPESAS DE CAPITAL

− juros da dívida pública

Conforme dita a Lei n° 4.320/64, essa classificação está INCORRETA, uma vez que

Analise as afirmativas a seguir, sobre a estrutura e os componentes do Controle Interno, de acordo com a Norma Brasileira de Contabilidade Técnica (NBCT 16.8).

I. O ambiente de controle deve demonstrar o grau de comprometimento, em todos os níveis da administração, com a qualidade do controle interno em seu conjunto.

II. A estrutura de controle interno compreende ambiente de controle, qualidade do risco, procedimentos de controle, informação e comunicação, e monitoramento.

III. O mapeamento de riscos é a identificação dos eventos ou das condições que podem afetar a qualidade da informação contábil.

É CORRETO o que se afirma em

No Artigo 74 da Constituição Federal de 1988, está definido que os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno. Analise as afirmativas, a seguir, acerca das finalidades do controle interno dos Poderes.

I. É finalidade do sistema de controle interno dos Poderes Legislativo, Executivo e Judiciário julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da Administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público Federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público.

II. É finalidade do sistema de controle interno dos Poderes Legislativo, Executivo e Judiciário comprovar a legalidade e avaliar os resultados, quanto à eficácia e à eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da Administração Federal, bem como da aplicação de recursos públicos por entidades de direito privado.

III. É finalidade do sistema de controle interno dos Poderes Legislativo, Executivo e Judiciário apoiar o exercício da missão institucional do controle externo.

É CORRETO o que se afirma em

Com base nas Normas Brasileiras de Contabilidade (NBC TI 01), a respeito da Auditoria Interna, analise as afirmativas a seguir.

I. A Auditoria Interna é exercida junto a pessoas jurídicas de direito público, interno ou externo, e de direito privado.

II. A atividade da Auditoria Interna está estruturada em procedimentos contábeis, gerenciais, administrativos e financeiros, cujas finalidades são agregar valor ao resultado da organização e apresentar subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apresentadas nos relatórios relativos a pessoas jurídicas de direito público.

III. A atividade da Auditoria Interna está estruturada em procedimentos, de enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios.

É CORRETO o que se afirma em