Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Classificação e compreensibilidade são afirmações de auditoria que direcionam o auditor para verificar se as informações contábeis estão adequadamente apresentadas e descritas e se as divulgações estão claramente expressas.

Ocorrência é a afirmação que direciona o auditor para verificar se os valores e outros dados relacionados a transações e eventos registrados foram adequadamente registrados.

Ao averiguar se existem as condições prévias para um trabalho de auditoria, a administração da sociedade empresária impõe uma limitação no alcance do trabalho do auditor, de modo que este entende que a limitação resultará na emissão de um relatório com abstenção de opinião sobre as demonstrações contábeis.

Com base no caso apresentado, assinale a opção que indica o posicionamento correto do auditor independente.

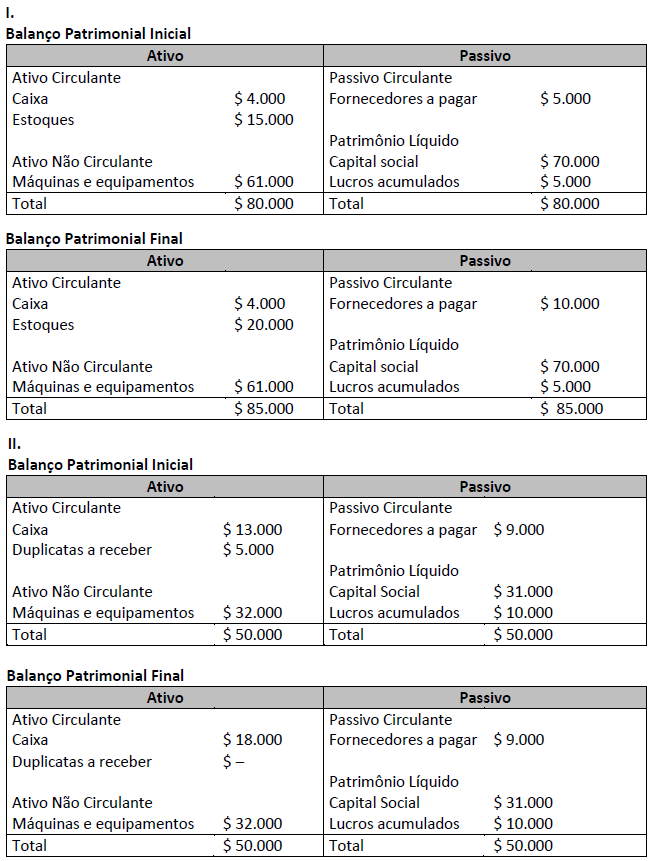

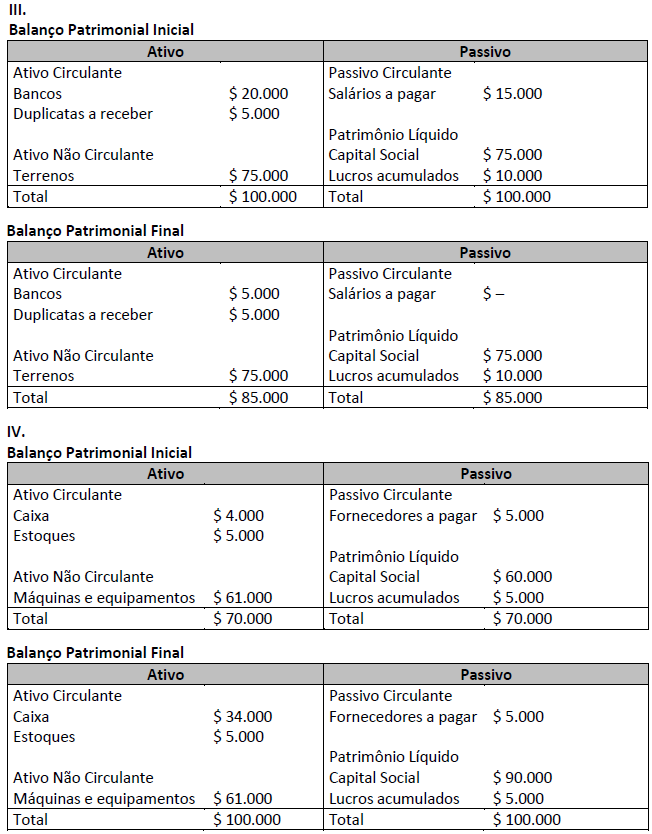

Analise os balanços a seguir.

( ) O fato contábil IV foi o aumento de capital social, no valor de $ 30.000, em dinheiro. ( ) O fato contábil II foi o recebimento de duplicatas, no valor de $ 5.000, em dinheiro. ( ) O fato contábil I foi a compra de mercadorias para revenda, no valor de $ 5.000, à vista e em dinheiro. ( ) O fato contábil III foi o pagamento de salários aos funcionários, no valor de $ 15.000, em dinheiro.

A sequência está correta em

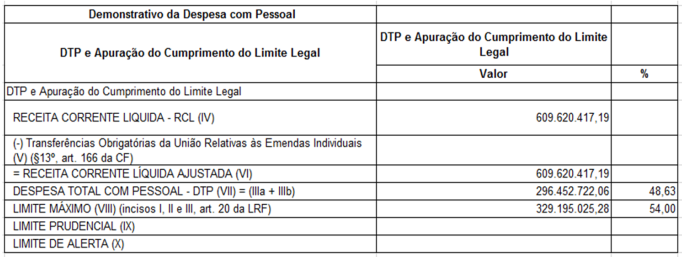

As informações constantes na tabela a seguir são referentes ao Relatório de Gestão Fiscal (RGF) – Anexo 01 - Demonstrativo da Despesa com Pessoal - Quadro: DTP e Apuração do Cumprimento do Limite Legal:

Conforme o Manual dos Demonstrativos Fiscais (MDF) e as informações constantes na

tabela, é correto afirmar que o valor do limite prudencial, é, em reais, de

Para o auditor, a diferença entre fraude e erro reside na intenção ou não de realizar o ato considerado irregular. Dadas as afirmativas,

I. O auditor é o principal responsável pela prevenção e detecção da fraude em uma entidade, sendo de sua responsabilidade o correto acompanhamento dos controles internos.

II. Interpretação incorreta das normas contábeis é considerada, à luz das Normas Brasileiras de Contabilidade, como erro.

III. A auditoria interna possui responsabilidade primária na prevenção e detecção de fraudes e erros.

IV. A apropriação indébita de ativos é considerada fraude por se tratar de ato intencional.

verifica-se que estão corretas apenas

Dadas as afirmativas acerca dos objetivos gerais do auditor independente e a condução da auditoria em conformidade com as normas de auditoria (NBC TA 200 R1),

I. Os mandatos de auditoria para auditoria de demonstrações contábeis de entidade do setor público podem ser mais detalhados do que os de outras entidades.

II. É inadequada a manutenção do ceticismo profissional ao longo de toda a auditoria, pois o auditor incorrerá no aumento dos riscos quanto à generalização excessiva ao tirar conclusões das observações de auditoria.

III. O auditor não é obrigado e não pode reduzir o risco de auditoria a zero, e, portanto, não pode obter segurança absoluta de que as demonstrações contábeis estão livres de distorção relevante devido à fraude ou erro.

verifica-se que está(ão) correta(s)

Quanto a Auditoria Interna, assinale a alternativa que complete corretamente os espaços abaixo:

Os testes ____________visam a obtenção de uma razoável segurança de que os controles internos estabelecidos pela administração estão em______________, inclusive quanto ao seu cumprimento pelos funcionários da Entidade.

Considerando que o TCE é órgão de controle externo, sobre a decisão da Câmara, marque V para as verdadeiras e F para as falsas.

( ) As transações no setor público devem ser reconhecidas e registradas integralmente no momento em que ocorrerem.

( ) Despesas de capital são despesas relacionadas ao custo monetário de ativos financeiros.

( ) O cargo de controlador interno é um cargo análogo ao de agente político.

( ) O Tribunal de Contas é um órgão auxiliar do poder legislativo.

A sequência está correta em

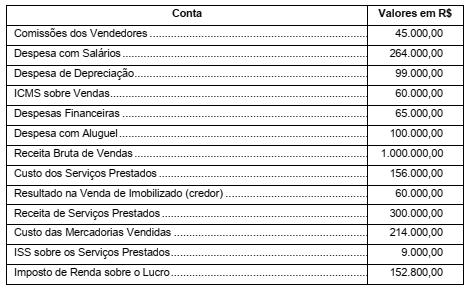

Considere as contas extraídas da Demonstração do Resultado da Little Gremlins Produtos e Serviços Ltda, apresentadas abaixo:

O Lucro Bruto apurado em 31/12/2016 pela Little Gremlins Produtos e Serviços Ltda. foi, em reais,

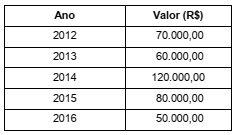

A Cia. Só Softwares iniciou em 2012 um projeto de pesquisa e desenvolvimento de um novo software. Os gastos incorridos com a pesquisa e desenvolvimento deste novo produto estão apresentados abaixo:

Em 2012, o projeto estava na fase inicial de pesquisa. Em 2013, a Cia. iniciou a fase de desenvolvimento, mas ainda não conseguiu demonstrar como o novo produto iria gerar benefícios econômicos futuros para a empresa. Em 2014, conseguiu demonstrar que havia viabilidade técnica para concluir o projeto, mas ainda não conseguiu demonstrar que haveria demanda para tornar o produto economicamente viável. No início de 2015, a Cia. conseguiu demonstrar que o software era economicamente viável. A expectativa era de que o software fosse concluído no início de 2015, no entanto, acabou sendo concluído no final de 2016, cuja comercialização se iniciou em 2017.

Com base nestas informações, o valor que a Cia. Só Softwares apresentou no Balanço Patrimonial de 31/12/2016 para este

novo produto foi, em reais,