Questões de Concurso

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A depreciação é o declínio do potencial de geração de serviços por ativos de longa duração, ocasionada pelos seguintes fatores:

I. O balanço patrimonial evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio das contas representativas do ativo, passivo e patrimônio líquido.

II. O balanço orçamentário evidencia as receitas e despesas previstas em confronto com as realizadas.

III. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior.

( ) Os fluxos de caixa advindos das atividades operacionais são basicamente derivados das principais atividades geradoras de receita da entidade.

( ) Os fluxos de caixa das atividades operacionais geralmente resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo.

( ) Exemplos de fluxos de caixa que decorrem das atividades operacionais são recebimentos de caixa pela venda de mercadorias e pela prestação de serviços, bem como pagamentos de caixa a fornecedores de mercadorias e serviços.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

• Integralização de capital social em dinheiro no valor de R$ 50.000,00.

• Compra de mercadorias à vista no valor de R$ 12.000,00.

Considerando essas operações, assinale a alternativa que apresenta corretamente os lançamentos contábeis.

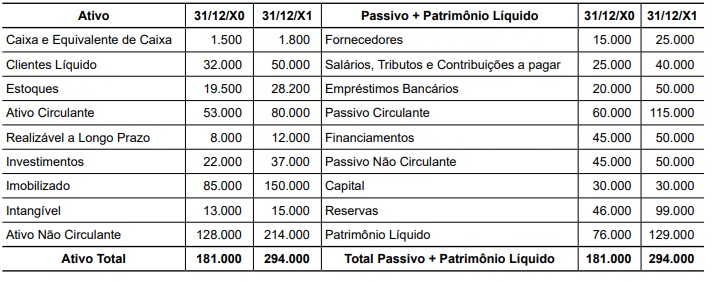

• Ativo Circulante (AC): R$ 80.000.

• Ativo Não Circulante (ANC): R$ 120.000.

• Passivo Circulante (PC): R$ 40.000.

• Passivo Não Circulante (PNC): R$ 60.000.

Com base nesses dados, assinale a alternativa que apresenta, correta e respectivamente, os valores da Liquidez Corrente (LC) e da Liquidez Geral (LG).

I. O plano de contas é o conjunto organizado e sistematizado de contas adotado pela entidade, destinado a orientar o registro dos fatos contábeis e a elaboração das demonstrações contábeis.

II. O débito e o crédito representam, respectivamente, as aplicações e as origens de recursos, e sua utilização independe da natureza da conta.

III. O saldo de uma conta corresponde à diferença entre os valores registrados a débito e a crédito em determinado período, podendo ser devedor, credor ou nulo.

Quais estão INCORRETAS?

( ) O patrimônio líquido pode ter subclassificações no balanço patrimonial, como recursos aportados pelos sócios, reservas resultantes de retenções de lucros e reservas representando ajustes para manutenção do capital, demonstradas separadamente.

( ) Em alguns casos, a constituição de reservas é exigida por estatuto ou lei para proporcionar maior proteção à entidade e aos seus credores contra os efeitos de prejuízos.

( ) O montante agregado do patrimônio líquido normalmente corresponde ao valor de mercado agregado das ações da entidade e ao montante que pode ser obtido pela venda dos seus ativos líquidos.

( ) A definição de patrimônio líquido e os demais aspectos da Estrutura Conceitual que tratam do patrimônio líquido são igualmente aplicáveis a entidades que não sejam sociedades por ações, como firmas individuais e sociedades limitadas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. As contas patrimoniais representam bens, direitos e obrigações da entidade e são evidenciadas no balanço patrimonial, compondo o ativo, o passivo e o patrimônio líquido.

II. As contas de resultado registram as receitas e despesas do período e têm seus saldos encerrados ao final do exercício, sendo transferidos para a conta de apuração do resultado.

III. As contas patrimoniais são utilizadas exclusivamente para apurar o resultado do exercício, razão pela qual não permanecem com saldo após o encerramento do período contábil.

Quais estão INCORRETAS?

I. Para fins práticos, quando os serviços prestados corresponderem a um número indeterminado de etapas em um período determinado, a receita deve ser reconhecida linearmente durante tal período, a menos que exista evidência de que outro método melhor represente o estágio de execução do serviço.

II. A receita deve ser reconhecida apenas quando for provável que os benefícios econômicos ou potencial de serviços associados à transação fluirão para a entidade.

III. Valor justo é o valor pelo qual um ativo pode ser trocado, ou um passivo extinto, em transação sem favorecimentos, entre partes conhecedoras, dispostas a isso.

IV. Na distinção entre transações com e sem contraprestação, a essência deve prevalecer sobre a forma.

Quais estão corretas?

A elaboração de relatórios é a fase de comunicação dos resultados dos trabalhos de auditoria e fiscalização realizados pelo controle interno. Para que seja eficaz, o relatório deve possuir atributos específicos que garantam sua utilidade para o gestor e para o controle externo.

Assim, analise as afirmativas a seguir.

I. Os atributos essenciais de um relatório de auditoria incluem a objetividade (baseado em evidências), a clareza (linguagem acessível), a concisão (foco no essencial) e a tempestividade (emitido em tempo útil).

II. Um achado de auditoria, a ser reportado no relatório, deve conter minimamente quatro elementos: situação encontrada (o que é), critério (o que deveria ser), causa (por que aconteceu) e efeito (a consequência).

III. O relatório de controle interno, ao apontar irregularidades, deve abster-se de propor recomendações, pois a definição das ações corretivas é competência exclusiva do gestor auditado.

Está correto o que se afirma em:

A auditoria governamental é um instrumento fundamental do controle interno e externo, classificada conforme seus objetivos. As auditorias de conformidade e as auditorias operacionais são duas modalidades centrais na avaliação da gestão pública.

Acerca desses tipos de auditoria, marque V, para as afirmativas verdadeiras, e F, para as falsas.

(__) A auditoria de conformidade (ou regularidade) tem como objetivo principal verificar se a gestão dos recursos públicos atendeu aos princípios da eficiência, eficácia e economicidade na execução dos programas de governo.

(__) A auditoria operacional foca na verificação do cumprimento das leis, regulamentos e normas aplicáveis à gestão, avaliando a legalidade dos atos de admissão de pessoal, contratos e concessões.

(__) Na auditoria de conformidade, o auditor do controle interno compara a situação encontrada (o ato praticado) com o critério (a lei ou norma), apontando as desconformidades e eventuais prejuízos ao erário.

(__) A auditoria operacional pode avaliar se um programa de vacinação atingiu a meta de imunização (eficácia) utilizando o menor custo possível (economicidade) e com os processos adequadamente estruturados (eficiência).

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo: