Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item a seguir, a respeito da composição e das variações do patrimônio público e da mensuração dos seus elementos.

Um dos requisitos para que um recurso seja classificado como

ativo de uma entidade é o seu controle, o que significa sua

propriedade legal.

No que se refere a avaliação e mensuração dos itens do ativo imobilizado, julgue o item subsequente.

Situação hipotética: Uma empresa adquiriu o equipamento

industrial X, com vida útil estimada de 10 anos e capacidade

de processamento de um milhão de peças. X custou R$ 350 mil

e apresentou a produtividade de 80 mil peças no primeiro ano

e 120 mil peças no segundo ano. No final do primeiro trimestre

do terceiro ano de utilização de X, quando já haviam sido

produzidas mais 40 mil peças, a empresa resolveu substituir

esse equipamento por um mais moderno, tendo realizado a

venda de X por R$ 270 mil. A depreciação de X foi calculada

pelo método das unidades produzidas. Assertiva: Nessa

situação, a empresa realizou uma perda com a baixa de X.

No que se refere a avaliação e mensuração dos itens do ativo imobilizado, julgue o item subsequente.

A constatação de que o valor de mercado das ações de uma

empresa é inferior ao seu valor patrimonial é um indicativo

externo de que seus ativos podem estar sobreavaliados,

sinalizando a necessidade de realização de testes de

recuperabilidade do valor patrimonial desses ativos.

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Situação hipotética: Em determinado mês, uma empresa

calculou seu ponto de equilíbrio em receita de vendas em

R$ 180.000, tendo obtido uma margem de segurança de 20%

e um lucro líquido operacional de R$ 27.000. No mês

subsequente, quando está prevista uma expansão de 5% em

suas vendas, espera-se um lucro líquido operacional líquido de

R$ 33.750, sem nenhuma alteração em custos ou preços.

Assertiva: Nessa situação, o índice de margem de contribuição

é de 70% em ambos os meses.

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

O sistema de custeio RKW, caracterizado pela apropriação

tanto de custos do período quando de custos de produção dos

produtos, realiza o que se pode chamar de custeio pleno ou

total, dispensando, por isso, a departamentalização e

demandando técnicas de rateio próprias, distintas das do

custeio por absorção.

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Uma das vantagens do custeio embasado em atividade, em

relação a outras metodologias de custeio, é que a íntegra dos

custos associados a atividades é apropriada sem rateio aos

objetos de custeio, evitando que custos identificados como de

atividade possam ir parar no resultado sem passarem pelos

objetos de custeio.

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Situação hipotética: Uma indústria que trabalha com o

sistema de custo padrão para fins gerenciais utiliza um número

padrão de horas de mão de obra direta (mod) de 0,45 hmod por

unidade produzida, sendo a sua taxa padrão de mod igual a

R$ 13 por hora. Na última semana, foram fabricadas

200 unidades de seu produto único, tendo sido verificadas

variação de taxa de mod de R$ 90 favorável e variação total de

mod de R$ 40 desfavorável. Assertiva: Nessa situação, o

número efetivo de horas de mod empregadas na produção foi

superior ao esperado em mais de 10%.

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Situação hipotética: Em determinado período, certa indústria

produziu 25 mil unidades de seu único produto, tendo vendido

80% dessas unidades. Não havia estoques iniciais de qualquer

espécie e os custos indiretos de produção fixos somaram

R$ 500 mil. Assertiva: Nessa situação, no período

considerado, o lucro antes do imposto de renda apurado pelo

método do custeio por absorção será R$ 100 mil maior do que

o apurado pelo método do custeio variável.

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

Na demonstração de resultados do exercício, as receitas devem

ser apresentadas pelo critério de competência, avaliadas

segundo seu custo histórico.

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

A segregação usual entre ativos circulantes e não circulantes,

realizada no balanço patrimonial, pode ser substituída pela

apresentação de alguns ativos e passivos por ordem de

liquidez, quando tal procedimento fornecer informação mais

confiável e relevante sobre tais itens patrimoniais,

mantendo-se, para os demais ativos e passivos, o critério

tradicional.

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

O valor pago na aquisição de um imóvel destinado a locação

a terceiro é exemplo de fluxo de caixa decorrente de atividades

de investimentos.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Se uma empresa for adquirida em uma combinação de

negócios e, inesperadamente, após a aquisição, o adquirente

obtiver um ganho com a liquidação em condições vantajosas

de um passivo da adquirida, tal ganho representará um

goodwill.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

A utilização de ações disponíveis em tesouraria para a

captação de caixa por meio do ingresso de novos acionistas

não controladores na entidade constitui um tipo de receita.

Com relação a despesa pública, julgue o item subsequente.

O resultado da operação de crédito por antecipação da receita

orçamentária feito por determinado órgão público deve ser

incluído no montante da dívida fundada.

1.Saldo inicial de caixa no dia 03/04/2018: $ 0,00 2. Valor em dinheiro: $ 5.000,00 3. Vale para funcionários: $ 2.000,00 4. Vendas em dinheiro no dia 03/04/2018: $ 20.000,00 5. Vendas a prazo para recebimento com 30 dias: $ 20.000,00 6. Documento de depósito bancário do dia 03/04/2018: $ 10.000,00

Os auditores independentes chegaram à seguinte conclusão:

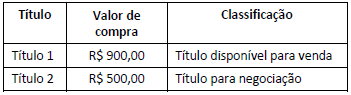

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

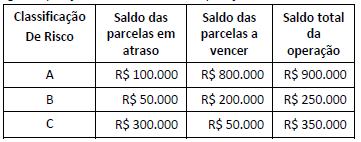

Para cálculo da Provisão para Operações de Crédito, a Resolução nº 2.682/99 estabelece percentuais mínimos conforme a classificação de risco de cada operação. Os percentuais mínimos são de 0,5%, 1% e 3% para operações classificadas em nível de risco “A”, “B” e “C”, respectivamente. Em 31.12.2017, a conta retificadora de Ativo “Provisão para Operações de Crédito” apresentava um saldo de R$ 12.000.

No mês de janeiro de 2018, o registro da “Provisão para Operações de Crédito” irá provocar no resultado um impacto de:

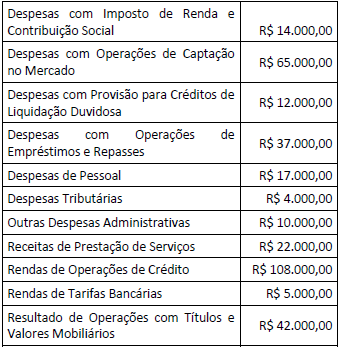

Considerando-se apenas as informações fornecidas, o Resultado Bruto da Intermediação Financeira a ser evidenciado na Demonstração do Resultado é de: