Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

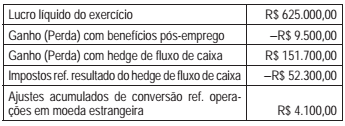

Considere os valores a seguir, extraídos dos registros contábeis da Cia. M, ao final do exercício de 2016.

O resultado abrangente do período, em reais, da Cia. M,

em 2016, totaliza

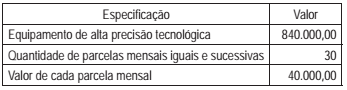

A companhia U, para aumentar sua produtividade, fez uma operação de arrendamento de um equipamento de alta tecnologia, devidamente qualificada e classificada como arrendamento mercantil financeiro, de acordo com todos os parâmetros das normas e legislação pertinente, como segue:

Considere apenas as informações recebidas e os procedimentos técnico-conceituais contábeis para registrar essa operação de arrendamento mercantil financeiro.

Nesse contexto, o registro contábil dessa operação irá

provocar, no balanço da arrendatária (Companhia U), o

aumento, em reais, de

No dia 2 de março de 2017, a companhia B, de capital fechado, por uma questão operacional estratégica, decidiu adquirir uma participação de 60% das ações ordinárias representativas do Capital Social da companhia Z, também de capital fechado, que só emite ações ordinárias, pelo valor firmado entre as partes de R$980.000,00.

Nesse mesmo dia, a companhia Z apresentou as seguintes informações parciais devidamente firmadas e aprovadas pelas partes, de acordo com todas as determinações contábeis normativas e legais.

Utilizando, exclusivamente, as informações apresentadas, e considerando os aspectos legais, normativos e técnico-conceituais

dos investimentos avaliados pelo método da equivalência patrimonial, o valor registrado no ativo pela investidora

companhia B, a título de ágio, em reais, é

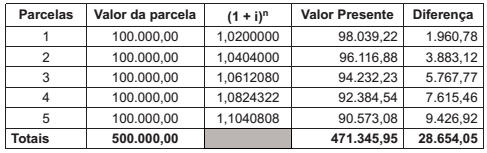

A companhia Y realizou a venda de um equipamento de seu ativo imobilizado em 2/fev/2018, para receber em 5 parcelas iguais e sucessivas.

Considerando a necessidade de atender às determinações normativas, no que se refere ao ajuste a valor presente, a companhia Y elaborou a seguinte planilha com as informações da venda realizada:

Considerando os aspectos técnico-conceituais do ajuste a valor presente, a companhia Y deve reconhecer, no próprio dia

da venda, o valor da receita da venda.

Tal valor, em reais, foi de

Tal multa nunca será inferior à vantagem auferida, quando for possível sua estimação, cujo patamar mínimo será de

Quando os critérios forem vagos ou conflitantes, a primeira alternativa da equipe de auditoria consiste em

As Figuras (formas) I e II, representam, respectivamente,

Tais propostas de encaminhamento feitas pela equipe de auditoria podem ser

Sem perder de vista a objetividade e a clareza, considerando-se a classificação quanto à forma, o relatório que deve ter sua redação do tipo manchete é o

Tal relatório é um instrumento onde, pelos critérios de clareza, é

Como ele definiu que fará uma amostragem estatística, para garantir maior rigor nos procedimentos, recomenda-se, nesse caso, uma amostragem por

Com o objetivo de confirmar esses valores junto aos fornecedores, sem evidenciar os valores registrados, o auditor deve enviar carta de confirmação

Nesse contexto e de acordo com os termos da NBC TI 01, o procedimento da investigação consiste em

Em decorrência, o planejamento deve considerar, para a execução dos trabalhos, o