Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

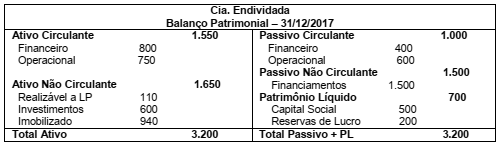

A Cia. Endividada apresentava a seguinte situação patrimonial e financeira:

Considere as seguintes assertivas elaboradas a partir do Balanço Patrimonial acima:

I. O índice de Liquidez Geral é igual a 2,0.

II. O índice Composição do Endividamento é igual a 40%.

III. O índice Imobilização dos Recursos não Correntes é igual a 70%.

Está correto o que se afirma APENAS em

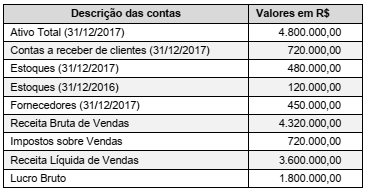

A empresa comercial Cia. Rodas & Giro obteve as seguintes informações de suas demonstrações contábeis:

Considere as seguintes assertivas elaboradas a partir das informações acima:

I. O prazo médio de pagamento de compras é de 75 dias.

II. O prazo médio de recebimento das vendas é de 72 dias.

III. O prazo médio de renovação dos estoques é de 90 dias.

Está correto o que se afirma em

O chefe do Poder Executivo de um determinado Município decidiu, em 16/04/2018, pela construção de uma praça no valor de R$ 1.800.000,00. A construção da praça estava prevista na Lei Orçamentária Anual referente ao exercício financeiro de 2018 e a dotação orçamentária disponível, em 16/04/2018, para o elemento de despesa correspondente era R$ 1.000.000,00.

Além disso, foram levantadas as seguintes informações:

– Ativo Financeiro em 31/12/2017: R$ 14.000.000,00.

– Ativo Financeiro em 31/03/2018: R$ 4.000.000,00.

– Passivo Financeiro em 31/12/2017: R$ 13.400.000,00.

– Passivo Financeiro em 31/03/2018: R$ 3.200.000,00.

– Reabertura de Créditos Adicionais Especiais: R$ 100.000,00.

Até o dia 16/04/2018, não houve a abertura de créditos adicionais e não havia operações de crédito vinculadas aos créditos adicionais especiais reabertos.

Com base nessas informações e de acordo com as determinações da Lei nº 4.320/1964, o valor do superávit financeiro que poderia ter sido utilizado como recurso de cobertura para a abertura do crédito adicional

Em relação à prestação de contas, analise as afirmativas a seguir como (V) verdadeiras ou (F) falsas:

( ) A Tomada e Prestação de Contas são termos para designar o conjunto de relatórios e documentos apresentados pelos gestores de recursos públicos para demonstrar sua regularização. Na tradição brasileira, são apresentados sempre no final do mandato da gestão.

( ) A Tomada de Contas Especial tem por objetivo primordial o ressarcimento dos valores desviados do erário.

( ) Em qualquer dos processos de contas o julgamento a cargo dos Cortes irá apontar as irregularidades que houver, os responsáveis pelos atos correspondentes e adotará as medidas que couber, podendo, inclusive, solicitar o recolhimento de prisão temporária para o agente que der causa.

( ) A Lei estabelecerá os prazos de prescrição para os ilícitos praticados pelo agente servidor temporário que causem prejuízo ao erário, ressalvadas as respectivas ações de ressarcimento.

( ) O processo de Tomada de Contas Especial poderá ser dispensado de instauração transcorridos 5 (cinco) anos desde o fato gerador, sem prejuízo de apuração de responsabilidade daqueles que tiverem dado causa ao atraso (IN TCU56/2006).

Assinale a alternativa que apresenta a sequência CORRETA de cima para baixo:

A tabela a seguir, em que os valores estão em milhares de reais, mostra contas extraídas do balanço financeiro encerrado em 31/12/20XX, de determinado ente público.

Considerando os valores mostrados na tabela precedente, julgue o item que segue, relativo às dívidas flutuante e fundada.

O valor da dívida fundada desse ente público é de

R$ 5.000.000.

A tabela a seguir, em que os valores estão em milhares de reais, mostra contas extraídas do balanço financeiro encerrado em 31/12/20XX, de determinado ente público.

Nessa situação, o valor da dívida flutuante do referido ente público é igual a R$ 900.000.

Com relação a essa situação hipotética, julgue o item que segue, com fundamento nas disposições da Lei n.º 4.320/1964.

Impostos no valor de R$ 10.000, taxas no valor de R$ 2.000

e contribuições de melhoria no valor de R$ 1.000,

arrecadados pelo referido estado, devem ser classificados como

receita tributária.

A propósito de despesa e receita públicas, julgue o item subsequente.

De acordo com as normas de contabilização das receitas e das

despesas públicas, as receitas orçamentárias são contabilizadas

pelo regime de caixa; e as despesas orçamentárias, pelo regime

de competência.

( ) O perito deve elaborar o laudo e o parecer, utilizando-se do vernáculo, sendo admitidas palavras ou expressões idiomáticas de outras línguas e de uso não comum nos tribunais judiciais ou extrajudiciais. ( ) Tratando-se de termos técnicos atinentes à profissão contábil devem, quando necessário, ser acrescidos de esclarecimentos adicionais e recomendada a utilização daqueles consagrados pela doutrina contábil. ( ) O laudo e o parecer são, respectivamente, orientados e conduzidos pelo perito do juízo, que adotará padrão próprio, respeitada a estrutura prevista na norma (NBC TP 01), devendo ser redigidos de forma circunstanciada, clara, objetiva, sequencial e lógica. ( ) A linguagem adotada pelo perito deve ser clara, concisa, evitando o prolixo e a tergiversação, possibilitando aos julgadores e às partes o devido conhecimento da prova técnica e interpretação dos resultados obtidos. As respostas não devem ser objetivas e nem lacônicas. Os termos técnicos devem ser inseridos no laudo e no parecer, de modo a se obter uma redação que qualifique o trabalho pericial, respeitadas as Normas Brasileiras de Contabilidade.

A sequência está correta em

( ) Informação contábil histórica: informação expressa em termos financeiros em relação a uma entidade específica, derivada principalmente do sistema contábil da entidade, a respeito de eventos econômicos ocorridos em períodos passados ou de condições ou circunstâncias econômicas em determinada data no passado. ( ) Ceticismo profissional: aplicação do treinamento, conhecimento e experiência relevantes, dentro do contexto fornecido pelas normas de auditoria, contábeis e éticas, na tomada de decisões informadas a respeito dos cursos de ação apropriados nas circunstâncias do trabalho de auditoria. ( ) Administração: pessoa ou organização com a responsabilidade de supervisionar de forma geral a direção estratégica da entidade e obrigações relacionadas com a responsabilidade da entidade. Isso inclui a supervisão geral do processo de relatório financeiro. Para algumas entidades, os responsáveis pela governança podem incluir empregados da administração, por exemplo, membros executivos de conselho de governança de uma entidade do setor privado ou público, ou sócio-diretor. ( ) Distorção: diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável. As distorções podem originar-se de erro ou fraude. Quando o auditor expressa uma opinião sobre se as demonstrações contábeis foram apresentadas adequadamente, em todos os aspectos relevantes, as distorções também incluem os ajustes de valor, classificação, apresentação ou divulgação que, no julgamento do auditor, são necessários para que as demonstrações contábeis estejam apresentadas, adequadamente, em todos os aspectos relevantes.

A sequência está correta em

• No mês de janeiro 10 unidades de bolas foram vendidas a R$ 80,00. • Em fevereiro, o preço diminuiu para R$ 60,00 e 15 unidades de bolas foram vendidas. • Em março, o preço diminuiu para R$ 40,00 e 30 unidades de bolas foram vendidas. • Em abril, o preço passou para R$ 60,00 e 20 unidades de bolas foram vendidas. •Já em maio e em junho, o preço era de R$ 65,00 e 18 unidades de bolas foram vendidas no total.

Com base nas informações anteriores e na NBC TG 16 (R2) – Estoques, assinale o valor do Lucro Antes do Imposto de Renda e Contribuição Social (LAIRCS) da loja no primeiro semestre de 2018, considerando que não houve outras transações.

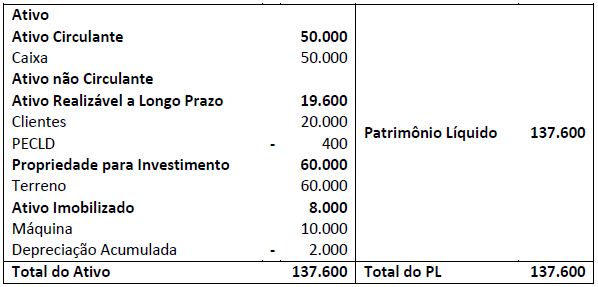

Uma empresa apresentava o seguinte Balanço Patrimonial em 31/12/2016:

Assinale, a seguir, os valores do ativo total em 31/12/2017 em comparação ao de 31/12/2016, de acordo com o NBC TG 23 (R2) – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

Uma empresa apresentava o seguinte balanço patrimonial em 31/12/2015:

Caixa 200.000 Capital Social 200.000

No ano de 2016 aconteceram os seguintes eventos:

• Compra de um veículo por R$ 30.000,00 à vista. A empresa espera utilizá-lo por dez anos, enquanto a vida útil fiscal é

de cinco anos;

• Apuração de receita de serviços no valor de R$ 70.000,00 à vista. Os custos eram de R$ 100.000,00 e foram pagos à vista.

No ano de 2017 aconteceram os seguintes eventos:

• Apuração de receita de serviços à vista no valor de R$ 120.000,00. Os custos eram de R$ 100.000,00 e foram pagos à vista.

Assinale o saldo do imposto de renda e contribuição social diferidos, apresentado no balanço patrimonial da empresa

em 31/12/2017, considerando a alíquota de imposto de renda e contribuição social de 34% e que a empresa

apresenta perspectiva de lucros futuros em todos os exercícios.