Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Sobre os procedimentos de auditoria, quanto ao exame físico, analisar os itens abaixo:

I. O exame físico consiste na verificação in loco, permitindo ao auditor formar opinião quanto à existência física do objeto ou item a ser examinado.

II. O exame físico deve possuir as características do objeto ou item, tais como: a existência física, autenticidade, quantidade e qualidade.

III. O exame físico é utilizado por si só, ou seja, trata-se de um procedimento completo, não necessitando de outros exames complementares quando realizado, que permite ao auditor verificar se há correspondência nos registros do órgão ou entidade.

Está(ão) CORRETO(S):

Quanto aos papéis de trabalho de auditoria, marcar C para as afirmativas Certas, E para as Erradas e, após, assinalar a alternativa que apresenta a sequência CORRETA:

( ) As organizações de auditoria devem estabelecer normas e procedimentos razoáveis para a custódia e retenção segura da documentação de trabalho da auditoria durante tempo suficiente para observar as exigências legais e administrativas.

( ) A documentação de trabalho permite revisar a qualidade da auditoria, pois o revisor terá, em formato escrito ou eletrônico, a evidência que respalda os pareceres significativos e as conclusões dos auditores.

( ) Um limite de tempo adequado para concluir a montagem do arquivo final de auditoria, geralmente, não ultrapassa 60 dias após a data do relatório do auditor.

Assinalar a alternativa que preenche a lacuna abaixo CORRETAMENTE:

Caracteriza-se como _____________ o ato intencional de omissão ou manipulação de transações, adulteração de documentos, registros e demonstrações contábeis.

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

A apuração de um saldo de disponibilidades no balanço financeiro maior que o saldo de disponibilidades apurado no exercício financeiro imediatamente anterior constitui evidência de superavit financeiro.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se determinada empresa contrair empréstimo com previsão de liberação de recursos em parcelas, o montante total do empréstimo deverá ser lançado no passivo no momento da contratação, independentemente do cronograma de liberação.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

Os impostos diferidos devem ser evidenciados no balanço patrimonial como ativos circulantes, independentemente da data da realização da despesa.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

Determinada informação contábil que respeite as normas técnicas vigentes estará de acordo com os princípios fundamentais da contabilidade ainda que sua publicação ocorra de maneira intempestiva.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

O princípio da prudência recomenda que ativos e receitas sejam superestimados e que passivos e despesas sejam subestimados.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

Se determinada empresa tiver débitos decorrentes do aproveitamento indevido de créditos do imposto sobre produtos industrializados, poderá fazer a consolidação de apenas uma parte desses débitos para efeito de parcelamento da dívida.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

Se determinada empresa efetuar lançamentos contábeis de ajuste com o objetivo de harmonizar as regras específicas da legislação tributária e as normas gerais de contabilidade comercial, será vedada a incidência de impostos e contribuições sobre os referidos lançamentos de ajuste.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

A integralização do capital social deve ser feita em moeda ou equivalente de moeda, sendo vedada a utilização de outros ativos.

Acerca da contabilidade pública e de seus elementos constitutivos, julgue o item.

Os riscos de recebimento de títulos a receber de

entidades públicas são contabilizados em contas de

resultado.

Acerca da contabilidade pública e de seus elementos constitutivos, julgue o item.

Determinado ato de gestão que não afete o patrimônio

público no presente, mas possa vir a afetá-lo no futuro,

deve ser registrado no sistema de compensação.

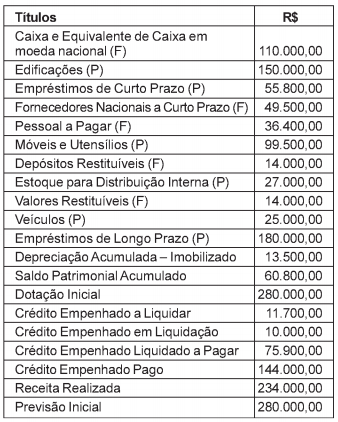

Em 31/12/2017, foi elaborado o balancete de verificação, apresentando-se as seguintes contas com seus respectivos saldos (valores em R$):

Conforme a legislação vigente e utilizando os dados acima,

na elaboração do balanço patrimonial do exercício

financeiro, o valor do superávit financeiro correspondeu a: