Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Preço de Compra: ......................................................................................................... R$ 200.000,00 Fretes e Seguros: .......................................................................................................... R$ 19.000,00 Abatimentos Obtidos: .................................................................................................... R$ 3.000,00

Em 28/02/2018, a entidade pública que adquiriu o lote de medicamentos não havia realizado a distribuição para a população e constatou que, nessa data, o valor realizável líquido do lote era R$ 218.000,00 e o custo corrente de reposição era R$ 215.000,00.

Desconsiderando os efeitos dos tributos, o lote de medicamentos foi mensurado, em conformidade com a NBC TSP 04 (Estoques), pelo valor, em reais, de:

I. Ser uma pessoa jurídica de direito privado de forma que possa captar ou empregar recursos, adquirir e administrar ativos, incorrer em obrigações e realizar atividades para atingir os objetivos da prestação de serviços. II. Ser uma entidade que capta recursos da sociedade ou em nome desta e/ou utiliza recursos para realizar atividades em benefício dela. III. Existir usuários de serviços ou provedores de recursos dependentes de informações contidas nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público para fins de prestação de contas e responsabilização (accountability) e tomada de decisão. IV. Integrar o orçamento de investimentos na qualidade de empresa estatal não dependente nos últimos três exercícios financeiros.

De acordo com a NBC TSP (Estrutura Conceitual), são características-chave de entidade do setor público que reporta a informação contábil o que se afirma APENAS em

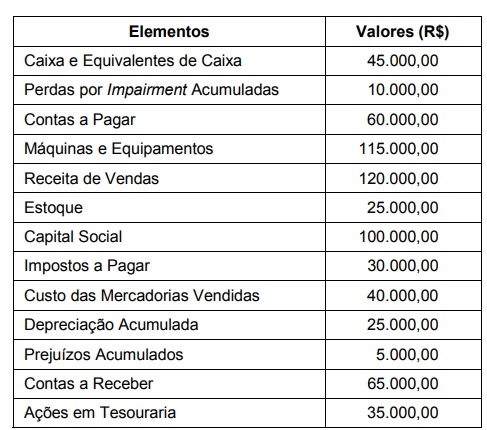

Com base nas informações acima, o total do Patrimônio Líquido do período era, em reais,

A Cia. Bolo de Arroz, apresentou, em 31/12/2017, as seguintes informações a respeito das participações societárias:

Sabendo que não existiam resultados não realizados entre a Cia. Bolo de Arroz e suas investidas, o impacto total reconhecido no resultado de 2017 da Cia. Bolo de Arroz, referente a essas participações societárias, foi, em reais,

Com base nestas informações, o Resultado Bruto com Mercadorias que a Cia. Fio & Fio reconheceu foi, em reais,

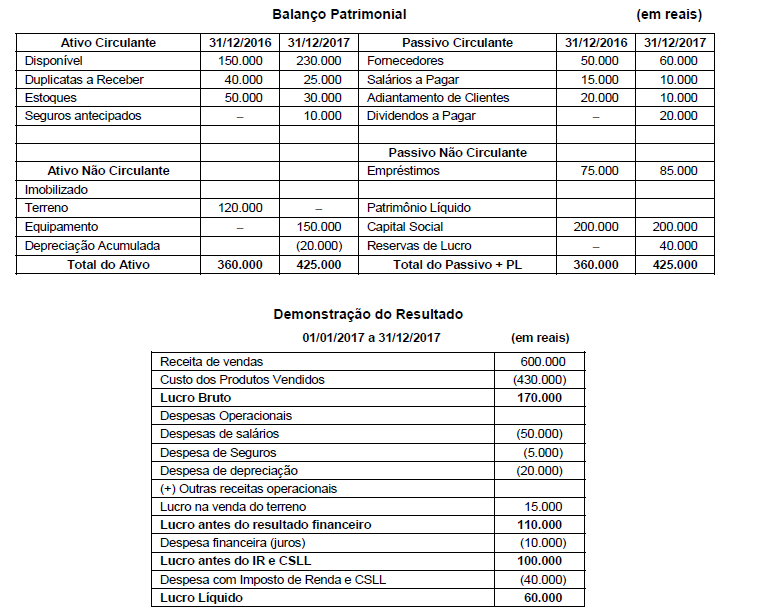

A Cia. Sem Fundos apresentou as demonstrações contábeis, em 31/12/2016 e 31/12/2017, conforme abaixo.

Utilizando as informações constantes das demonstrações contábeis apresentadas e sabendo-se que a despesa financeira

(juros) não foi paga, que o valor da venda do terreno foi recebido à vista e que os equipamentos foram adquiridos à vista, o fluxo

de caixa gerado pelas Atividades Operacionais, no ano de 2017, foi, em reais,

− Reserva Legal: constituída nos termos da Lei nº 6.404/76. − Reserva Estatutária no valor de R$ 10.000,00. − Reserva para Expansão: saldo remanescente disponível.

Sabe-se que na apuração do Lucro Líquido foram incluídos R$ 50.000,00 decorrentes de incentivos fiscais recebidos pela empresa e esta, para não tributar este ganho, fará a retenção na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei. O Estatuto Social da empresa prevê um Dividendo Mínimo Obrigatório no valor de 30% do Lucro Líquido ajustado nos termos da Lei. Com base nestas informações, o valor distribuído como Dividendos e o valor retido como Reserva para Expansão foram, respectivamente, em reais,

Constitui fundo especial, segunda a Lei nº 4.320/64

Atenção: Considere as informações abaixo, extraídas do sistema de contabilidade

de uma entidade pública e referentes às transações ocorridas no mês de fevereiro de 2018:

− Recebimento de transferências correntes intergovernamentais no valor de R$ 5.000.000,00 referentes ao mês de fevereiro de 2018.

− Empenho de despesa referente a serviços de terceiros – pessoa jurídica, contratados para a limpeza do edifício-sede da entidade, no valor de R$ 80.000,00. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em março de 2018.

− Empenho de despesa com a aquisição de um veículo no valor de R$ 50.000,00, sendo que o veículo foi entregue pelo fornecedor e colocado em uso no dia 28/02/2018, data em que houve a liquidação da despesa. A despesa empenhada foi paga, pelo seu valor total, em março de 2018.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 10.000,00.

− Reconhecimento da depreciação mensal dos imóveis no valor de R$ 100.000,00.

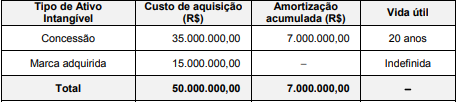

A empresa Ilusória S.A. apresentou, no Balanço Patrimonial de 31/12/2016, o saldo de R$ 43.000.000,00 para a conta Intangíveis, composto dos seguintes valores:

Custo de aquisição ................................................................................................... . 50.000.000,00

(−) Amortização Acumulada ..................................................................................... ( 7.000.000,00)

(=) Saldo da conta .................................................................................................... 43.000.000,00

As informações sobre os ativos intangíveis são apresentadas na tabela abaixo:

Em 31/12/2017, após o cálculo da amortização, a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) para os dois itens componentes e obteve as seguintes informações:

O saldo a ser apresentado para a conta Intangíveis no Balanço Patrimonial de 31/12/2017 da empresa Ilusória S.A. deveria ser,

em reais,