Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

(NBC-TA 200 (R1))

Esse texto está ligado ao conceito fundamental de materialidade, a respeito do qual é correto afirmar que

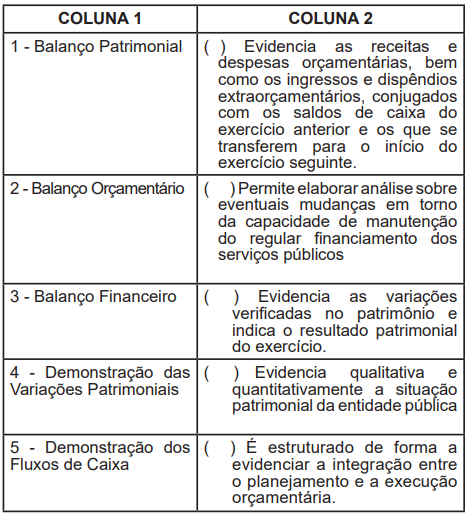

Considerando as definições dadas pela NBC T 16.6 (R1) – Demonstrações Contábeis, faça a associação da demonstração contábil na coluna 1, com o texto referente à mesma inserido na coluna 2.

Assinale a alternativa que apresenta a sequência

correta de classificação:

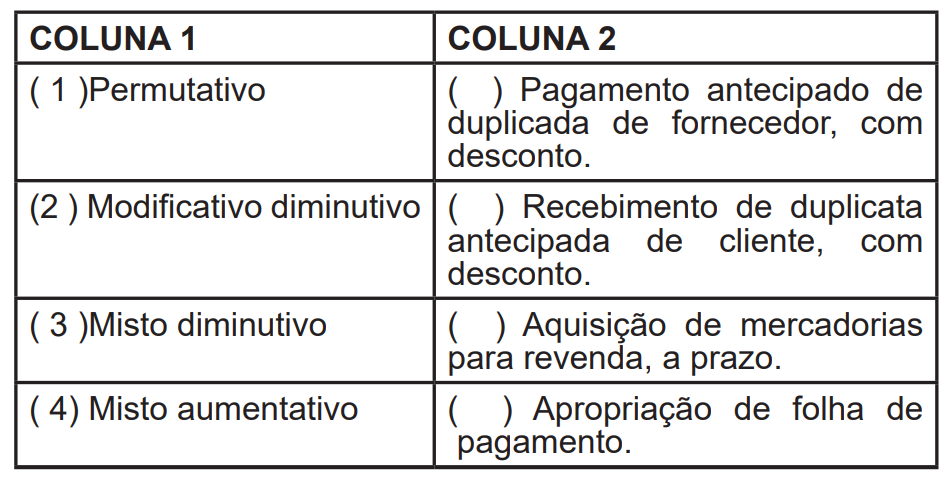

Associe a classificação dos fatos contábeis descritos na coluna 1, com o fato contábil descrito na coluna 2.

Assinale a alternativa que apresenta a ordem correta de

classificação

No que se refere à legislação e aos conceitos aplicáveis à

administração orçamentária e financeira, julgue o item.

Quanto à legislação e às aplicações da auditoria, em particular

do Setor Público, julgue o item.

Quanto à legislação e às aplicações da auditoria, em particular

do Setor Público, julgue o item.