Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Texto 1A2-I

As informações a seguir representam os fatos considerados relevantes em uma operação de venda seguida de uma operação de aquisição de imobilizado efetuadas por uma companhia.

dados relativos à venda

• valor – R$ 100.000

• forma de recebimento – pagamento único

• prazo: 10 meses

• valor presente do ativo a receber – R$ 86.000 (no momento da operação)

• valor presente do ativo a receber – R$ 87.000 (decorrido um mês)

dados relativos à aquisição

• valor – R$ 80.000

• forma de pagamento – em 10 prestações de R$ 8.000

• valor presente do fluxo das prestações – R$ 75.500

Texto 1A2-I

As informações a seguir representam os fatos considerados relevantes em uma operação de venda seguida de uma operação de aquisição de imobilizado efetuadas por uma companhia.

dados relativos à venda

• valor – R$ 100.000

• forma de recebimento – pagamento único

• prazo: 10 meses

• valor presente do ativo a receber – R$ 86.000 (no momento da operação)

• valor presente do ativo a receber – R$ 87.000 (decorrido um mês)

dados relativos à aquisição

• valor – R$ 80.000

• forma de pagamento – em 10 prestações de R$ 8.000

• valor presente do fluxo das prestações – R$ 75.500

No que se refere à execução orçamentária, a despesa será efetivada mediante o cumprimento de estágios: o primeiro deles é o empenho. Julgue os itens subsequentes, a respeito das modalidades de empenho.

I No empenho ordinário, o ordenador conhece o valor exato da despesa e, assim, o empenha para pagamento em única vez, a exemplo da aquisição de móveis.

II No empenho global, o ordenador realiza o empenho no valor total da despesa, que será paga, no entanto, de forma parcelada, a exemplo de contratos de construção.

III O empenho por estimativa será realizado quando o ordenador não conhece o montante exato da despesa, a exemplo dos valores destinados à aquisição de passagens.

Assinale a opção correta.

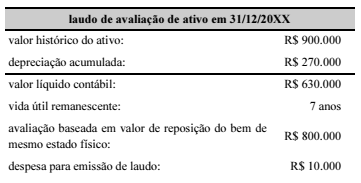

Um ente federativo estadual verificou diferença relevante entre os valores justo e contábil de determinado imobilizado. Diante desse fato, o gestor contratou empresa especializada para emitir o primeiro laudo de reavaliação de ativo, tendo recebido a seguinte informação:

Em relação à valorização do ativo constante do laudo recebido,

estará correto se o gestor

No ano de transição de governo, o gestor orçamentário emitiu as seguintes informações acerca das finanças do município referentes ao exercício financeiro:

• orçamento aprovado pelo legislativo local: R$ 5,5 milhões;

• despesas realizadas no exercício: R$ 5,2 milhões;

• despesas efetivamente pagas: R$ 4,7 milhões.

Foi informado ainda que as receitas arrecadadas superaram em R$ 100 mil a previsão aprovada.

A partir desses dados, é correto que o novo gestor considere que houve

As seguintes situações se referem a determinado ente público.

I Precatórios alimentícios emitidos em dezembro de 20X1 serão pagos em janeiro de 20X2.

II Em janeiro de 20X2 serão recebidos e pagos os medicamentos adquiridos em dezembro de 20X1.

III Materiais escolares adquiridos e recebidos em dezembro de 20X1 serão pagos também em dezembro de 20X1.

As situações apresentadas em I, II e III correspondem, na data de 31 dezembro de 20X1, respectivamente, a

Um estado da Federação realizou procedimento licitatório para pactuar contrato de concessão de rodovia estadual.

Na classificação dos recursos provenientes desse contrato o gestor contábil deverá lançar o valor desse ingresso como receita

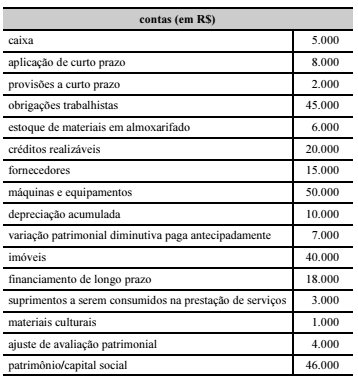

A tabela seguinte contém informações que subsidiarão o gestor contábil de um ente público na preparação do balanço patrimonial desse ente.

O gestor, a partir das informações apresentadas na tabela, estimou, em sua prévia, que o ativo totalizava R$ 123.000. Um auditor de controle interno, após conferir a estimativa do gestor, identificou erro na avaliação.

Nesse caso, a declaração do auditor deve ter apontado que o total

do ativo estava