Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

Se, em razão de negociação, o desconto de 2% fosse dado no

momento da aquisição das mercadorias em vez de devido ao

pagamento no prazo estipulado, mantidas as demais

condições, o valor das mercadorias adquiridas a ser

registrado seria de R$ 29.700.

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

Caso não haja venda, aquisição ou baixa de mercadorias no

período, o valor registrado dos estoques, após o pagamento

da fatura ao fornecedor, será de R$ 30.300.

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

O desconto obtido em razão do pagamento no prazo

estipulado não influencia no valor do estoque das

mercadorias para revenda.

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e nas disposições da Lei n.º 6.404/1976 e suas alterações acerca de demonstrações contábeis, julgue o próximo item.

No balanço patrimonial de uma companhia aberta, os saldos

credores e devedores devem ser apresentados em contas

separadas, mesmo aqueles que a legislação autoriza a

companhia a compensar.

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e nas disposições da Lei n.º 6.404/1976 e suas alterações acerca de demonstrações contábeis, julgue o próximo item.

As sociedades anônimas de capital fechado devem apresentar

a demonstração dos fluxos de caixa pelo método indireto,

e as sociedades anônimas de capital aberto, pelo método

direto.

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e nas disposições da Lei n.º 6.404/1976 e suas alterações acerca de demonstrações contábeis, julgue o próximo item.

A classificação de ativos e passivos como circulantes ou não

circulantes deve obedecer ao ciclo operacional da empresa.

Restos a pagar não processados correspondem a despesas liquidadas, mas não pagas até o encerramento do exercício financeiro.

O efeito combinado de alavancagem operacional e alavancagem financeira gera a alavancagem total.

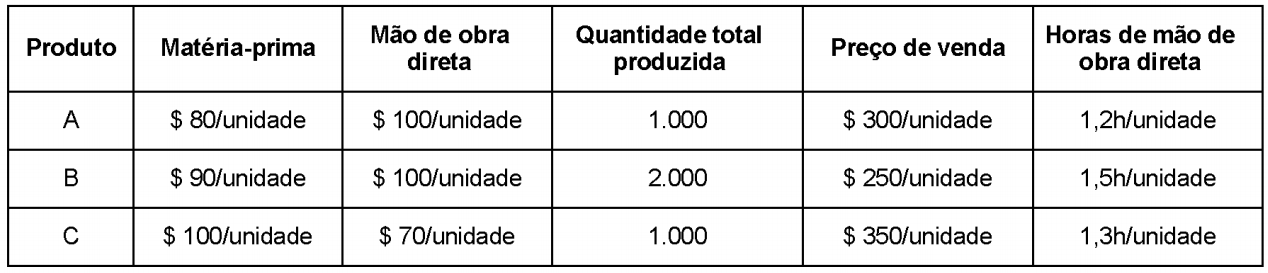

A Cia. Construções produz os produtos A, B e C utilizando um único departamento. Ao analisar a produção ocorrida no mês de janeiro de 2019, a Cia. obteve as informações abaixo.

Sabe-se que a Cia. Construções utiliza o custeio por absorção, que os custos indiretos totais incorridos no mês de janeiro de

2019 foram R$ 165.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total

utilizada. Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo

unitário de produção do mês de janeiro de 2019 foi

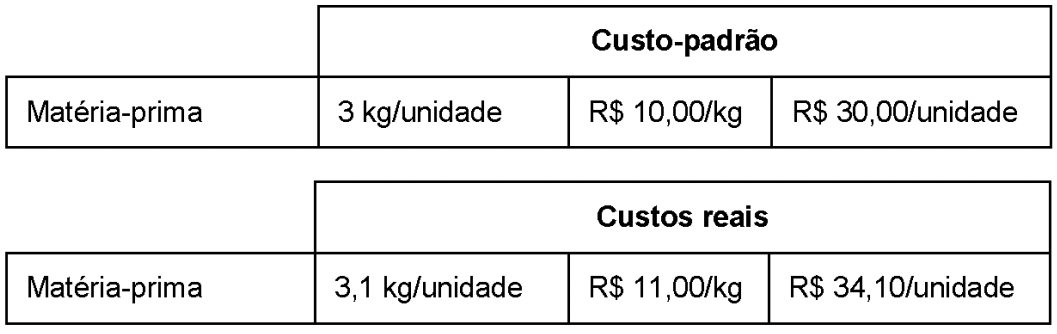

A Cia. Só Máquinas, ao analisar o desempenho operacional de seu setor produtivo, obteve as informações abaixo.

Com base nas informações acima, a variação

Os dados foram extraídos das demonstrações contábeis de um determinado ente público municipal e são referentes ao exercício financeiro de 2018:

Valores em reais

Previsão atualizada da receita orçamentária................................................................................... 58.700.000.000,00

Receita orçamentária lançada......................................................................................................... 58.300.000.000,00

Receita orçamentária arrecadada.................................................................................................... 57.100.000.000,00

Dotação atualizada da despesa orçamentária............................................................................... 59.000.000.000,00

Despesa orçamentária empenhada ................................................................................................ 58.750.000.000,00

Despesa orçamentária liquidada..................................................................................................... 55.500.000.000,00

Despesa orçamentária paga........................................................................................................... 53.100.000.000,00

Transferências financeiras recebidas.............................................................................................. 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados.................................... 590.000.000,00

Pagamento de restos a pagar processados..................................................................................... 5.500.000.000,00

Pagamento de restos a pagar não processados............................................................................. 300.000.000,00

Reconhecimento de perdas involuntárias com estoques................................................................ 200.000.000,00

Reconhecimento de reversão de redução a valor recuperável de bens móveis............................. 980.000.000,00

Os dados foram extraídos das demonstrações contábeis de um determinado ente público municipal e são referentes ao exercício financeiro de 2018:

Valores em reais

Previsão atualizada da receita orçamentária................................................................................... 58.700.000.000,00

Receita orçamentária lançada......................................................................................................... 58.300.000.000,00

Receita orçamentária arrecadada.................................................................................................... 57.100.000.000,00

Dotação atualizada da despesa orçamentária............................................................................... 59.000.000.000,00

Despesa orçamentária empenhada ................................................................................................ 58.750.000.000,00

Despesa orçamentária liquidada..................................................................................................... 55.500.000.000,00

Despesa orçamentária paga........................................................................................................... 53.100.000.000,00

Transferências financeiras recebidas.............................................................................................. 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados.................................... 590.000.000,00

Pagamento de restos a pagar processados..................................................................................... 5.500.000.000,00

Pagamento de restos a pagar não processados............................................................................. 300.000.000,00

Reconhecimento de perdas involuntárias com estoques................................................................ 200.000.000,00

Reconhecimento de reversão de redução a valor recuperável de bens móveis............................. 980.000.000,00

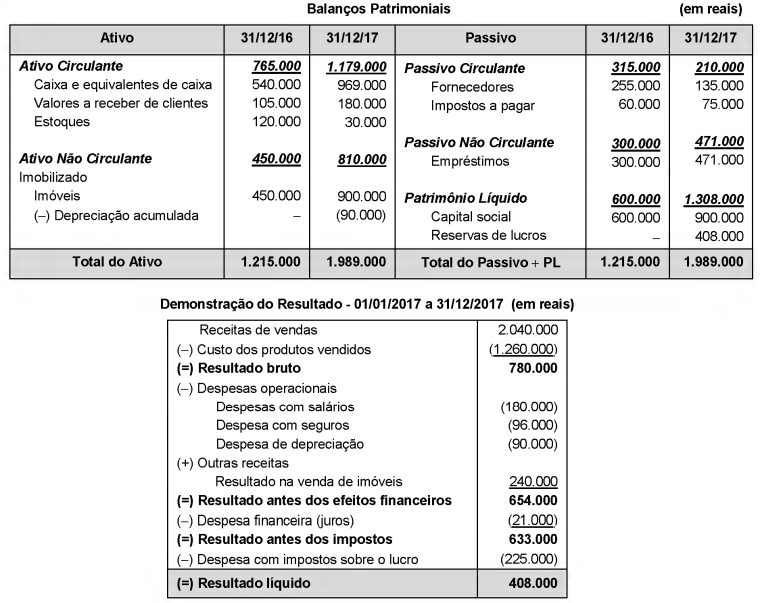

São apresentados abaixo os Balanços Patrimoniais em 31/12/16 e 31/12/17, e a Demonstração do Resultado de 2017 da empresa Celulares à Válvula S.A.

As seguintes informações adicionais são conhecidas:

O saldo da conta imóveis existente em 31/12/16 corresponde ao custo de um terreno que foi vendido à vista em 2017.

- No período não ocorreu o pagamento da despesa financeira (juros).

- O aumento de capital em 2017 foi realizado parte em dinheiro (R$ 150.000,00) e parte com a incorporação de imóveis no valor de R$ 150.000,00.

- Do valor dos demais imóveis adquiridos em 2017, R$ 150.000,00 foram pagos com recursos obtidos de um novo empréstimo e o restante com recursos próprios da empresa.

O caixa gerado nas atividades operacionais da empresa no ano de 2017 foi, em reais,

As contas do Patrimônio Líquido de uma empresa em 31/12/2017 apresentavam os seguintes saldos:

Capital Social .................... R$ 250.000,00

Reservas de Capital .......... R$ 25.000,00

Reservas de Lucros .......... R$ 150.000,00

Ações em Tesouraria .......... R$ 50.000,00

Os seguintes fatos, relacionados com a atividade da empresa, ocorreram durante ano de 2018:

- Em junho de 2018, foi recebido em doação um terreno no valor de R$ 30.000,00, sem quaisquer restrições a serem cumpridas pela empresa.

- O lucro líquido apurado em 2018 foi R$ 90.000,00.

- Foram propostos dividendos mínimos obrigatórios no valor de R$ 22.500,00.

- Foi constituída Reserva de Incentivos Fiscais no valor de R$ 15.000,00.

- As Ações em Tesouraria foram totalmente vendidas por R$ 60.000,00.

O valor do Patrimônio Líquido da empresa, em 31/12/2018, era, em reais,

Um contrato de arrendamento foi realizado por uma empresa para a utilização de um equipamento industrial. O contrato será pago em 36 parcelas mensais de R$ 32.135,00 e uma parcela adicional no valor de R$ 100.000,00 que deverá ser paga juntamente com a 36ª parcela mensal. As demais informações sobre o contrato são as seguintes:

- Data do contrato: 01/12/2018

- Taxa implícita de juros do contrato: 1,2% ao mês

- Valor presente das parcelas em 01/12/2018: R$ 1.000.000,00

- Vida útil do equipamento para a empresa: 7 anos

- Valor residual esperado de venda do equipamento pela empresa: R$ 328.000,00

O valor total das despesas que afetaram o resultado de dezembro de 2018, decorrentes do contrato de arrendamento citado foi, em reais: