Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

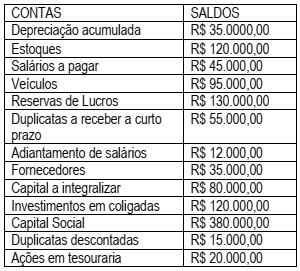

A Entidade Empresarial SUCESSO apresentou seus saldos de contas referentes ao mês de setembro/18. Observe-os:

Diante dos saldos das contas patrimoniais apresentados,

assinale a alternativa correta.

Considere as seguintes informações referentes à receita de Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) de um determinado ente público municipal:

01/01/2019: a repartição competente verificou a procedência do crédito fiscal e a pessoa que lhe era devedora e inscreveu o débito desta.

15/01/2019: o devedor pagou o IPTU em uma instituição financeira autorizada pelo ente.

18/01/2019: o valor total recebido pela instituição financeira foi transferido à conta específica do Tesouro Municipal, responsável pela administração e controle da arrecadação e programação financeira.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado de execução orçamentária do referido ente público municipal foi alterado, de acordo com a Lei n° 4.320/1964, em

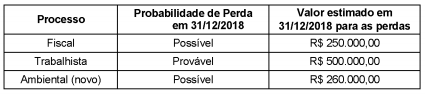

O Balanço Patrimonial de uma empresa, em 31/12/2017, apresentava, no passivo, o saldo de R$ 840.000,00 na conta Provisões, que era composto dos seguintes valores:

Em 31/12/2018 a empresa analisou as condições desses dois processos e identificou um novo processo que surgiu durante o ano, sendo que as seguintes informações sobre eles foram obtidas junto à sua assessoria jurídica:

O valor total evidenciado no Balanço Patrimonial de 31/12/2018 correspondente aos diversos processos a que a empresa está

respondendo foi, em reais:

No dia 30/11/2018 uma empresa adquiriu mercadorias por R$ 150.000,00, tendo pago o valor à vista. A empresa incorreu, adicionalmente, nos seguintes gastos:

- Frete para transporte das mercadorias até a empresa: R$ 3.000,00.

- Seguro para o transporte até a empresa: R$ 1.200,00.

Nos diversos valores pagos pela empresa, estavam incluídos:

- Tributos recuperáveis: R$ 12.000,00.

- Tributos não recuperáveis: R$ 500,00.

Sabendo-se que a empresa não tinha estoque antes dessa compra e que nenhuma mercadoria foi vendida, o valor do Estoque evidenciado pela empresa no Balanço Patrimonial de 31/12/2018 foi, em reais,

A NBC TA 530 arrola as conclusões errôneas a que pode levar o denominado risco de amostragem. De acordo com essa NBC, o risco de amostragem poderá acarretar conclusões equivocadas, tais como:

I. no caso de teste de controles, esses controles serem considerados mais eficazes do que realmente são.

II. no caso de teste de detalhes, não ser identificada distorção relevante, quando, na verdade, ela existe.

III. no caso de teste de controles, esses controles serem considerados menos eficazes do que realmente são.

IV. no caso de teste de detalhes, ser identificada distorção relevante, quando, na verdade, ela não existe.

Está correto o que se afirma em