Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando a Lei n° 6.404/1976 e suas alterações e as Normas Brasileiras de Contabilidade Técnica Geral – NBC TG 09 – Demonstração do Valor Adicionado e NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, considere:

I. A Demonstração do Valor Adicionado (DVA) deve ser elaborada por toda empresa constituída sob a forma jurídica de Sociedade por Ações.

II. A distribuição da riqueza criada pela empresa deve ser detalhada de forma mínima entre: Pessoal e Encargos; Impostos, taxas e contribuições; juros e aluguéis; Juros sobre capital próprio e dividendos; e lucros retidos/prejuízo do exercício.

III. A Formação de Riqueza das entidades é formada por: Receitas; Insumos adquiridos de terceiros; e valor adicionado recebido em transferência.

IV. Na distribuição das riquezas os valores depositados no Fundo de Garantia por Tempo de Serviço (FGTS) devem ser registrados no grupo Impostos, taxas e contribuições.

Está correto o que consta APENAS de

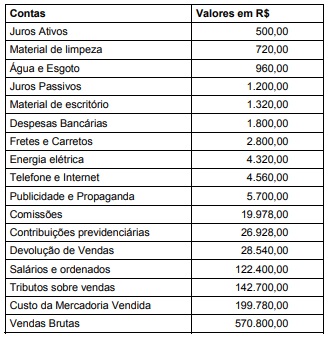

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição

Social são, respectivamente:

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, dentre outras coisas, aborda as características qualitativas da informação contábil-financeira útil. Em relação a essas características, considere:

I. A característica materialidade é um aspecto específico da relevância.

II. Uma realidade para ser considerada fidedigna deve ser completa, neutra e livre de erro.

III. Para auxiliar os usuários a tomarem boas decisões, as informações devem ser materiais ou fidedignas.

IV. Comparabilidade e tempestividade são características qualitativas de melhoria.

Em relação às características qualitativas, está correto o que consta APENAS de

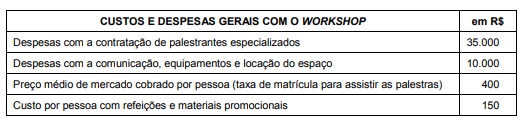

Foi atribuída a um analista de serviços administrativos a tarefa de organizar um workshop acerca do tema “Eficiência em processos de atendimento ao cidadão-usuário”. Entendendo que o número de participantes em programas de Treinamento é um indicador de desempenho importante, considere os dados abaixo.

O volume do ponto de equilíbrio é de:

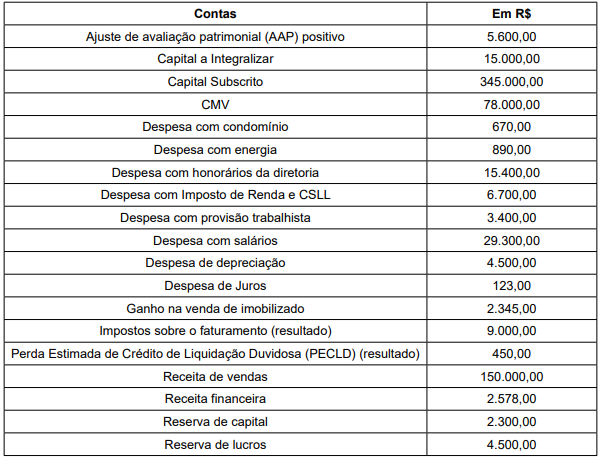

Os dados são referentes às contas de Patrimônio Líquido e de Resultado de uma entidade em 31.12.2018.

Os dados são referentes às contas de Patrimônio Líquido e de Resultado de uma entidade em 31.12.2018.

Uma empresa revendedora de veículos assinou um contrato com um cliente em 10.11.2018 no valor de R$ 100.000,00. Em 10.12.2018, a entidade entregou dois veículos 0 km cujo preço e custo, individuais, era de R$ 47.500,00 e R$ 25.000,00, respectivamente. Sabe-se que a prestação de serviços de manutenção desses veículos será realizada somente no dia 10.06.2019, pelo preço e custo de R$ 5.000,00 e R$ 1.500,00, respectivamente.

Considerando a situação descrita, assinale a alternativa correta em relação à Demonstração de Resultado do Exercício de 31.12.2018.

Uma entidade adquiriu mercadorias para revenda por R$ 35.000,00, a prazo. Para que as mercadorias estivessem disponíveis para comercialização, a entidade arcou com um custo adicional de frete no valor de R$ 600,00.

Considerando a situação apresentada, assinale a alternativa sobre o reconhecimento e a mensuração dessa transação econômica nas Demonstrações Contábeis

Constituem documentos e registros dos fatos, das informações e provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações.

De acordo com a norma de auditoria interna, o texto trata