Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

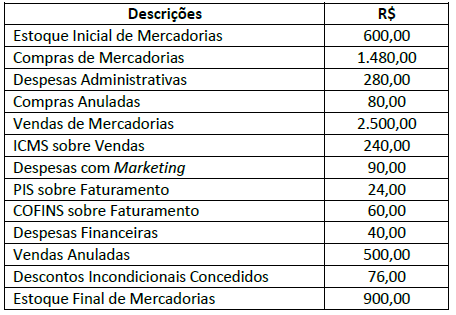

Com base nas informações anteriores, o resultado bruto e líquido do período alcançou, respectivamente, os valores de:

Uma empresa apresentou as seguintes informações em determinado período:

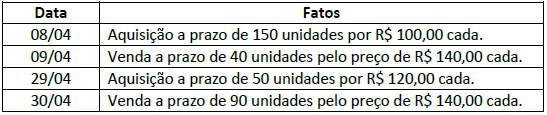

Uma empresa de calçados apresentou os seguintes fatos:

Com base no exposto, assinale a alternativa que sugere uma contabilização INCORRETA.

( ) A contagem física das existências em estoque, conhecida nos controles contábeis como “inventário”, é uma verificação fundamental nas instituições. Dessa verificação podem surgir divergências entre o resultado da contagem e o saldo inscrito dos controles de entradas e saídas do almoxarifado. ( ) Edifícios, móveis, máquinas, equipamentos, instalações e veículos são bens patrimoniais fundamentais para as atividades operacionais da empresa, e ao final de cada ano fiscal o departamento de patrimônio envia aos departamentos uma lista de bens permanentes para informarem no registro o local exato em que o bem está disponibilizado, confirmando sua existência. ( ) Entre os procedimentos de inventário, os responsáveis (auditores e seus assistentes) vão separar as fichas de inventário por setores da empresa e distribuí-las entre os contadores convocados para a tarefa. Essas fichas são extraídas do sistema e são relativas aos itens constantes nas listas de inventário. ( ) Ao término do inventário, quando as contagens já foram efetuadas, os auditores seniores ou auditores externos escolhem alguns itens para acompanhar uma nova contagem. Normalmente, são escolhidos alguns dos itens que foram rejeitados nas contagens realizadas durante o inventário. Assinale a sequência correta:

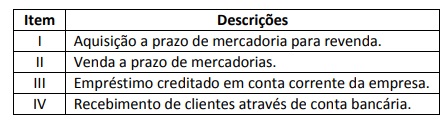

Analise as assertivas abaixo em relação aos objetivos, tipos, formas e classificação de controle na administração pública, assinalando V, se verdadeiras, ou F, se falsas.

( ) O controle interno de natureza administrativa inclui controles como verificação física, controle de contratos, convênios, ações desenvolvidas, retenções e recolhimento de tributos.

( ) No que diz respeito ao momento em que se realiza, o controle pode ser classificado em prévio, concomitante e subsequente ou a posteriori.

( ) O controle interno de natureza administrativa compreende o plano de organização e todos os procedimentos diretamente relacionados com a consistência e a fidedignidade dos registros contábeis.

( ) O controle prévio é aquele que acompanha a realização do ato, para verificar a regularidade de sua formação, e tem como objetivo final garantir a execução da ação.

( ) O controle prévio é um controle preventivo, porque visa a impedir um ato ilegal ou contrário ao interesse público. O controle a posteriori é um controle corretivo, pois tem por objetivo rever os atos já praticados para corrigi-los, desfazê-los ou confirmá-los.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Acerca do Sistema de Administração Financeira da Administração Pública Federal (SIAFI), julgue os itens a seguir.

I O SIAFI é organizado em sistemas. Cada sistema é dividido em 21 subsistemas e estes, em módulos.

II A conformidade dos registros de gestão consiste na certificação dos registros dos atos e fatos de execução orçamentária, financeira e patrimonial incluídos no SIAFI e da existência de documentos hábeis que comprovem as operações.

III Na forma de acesso off‐line, todos os documentos orçamentários e financeiros das unidades gestoras são emitidos diretamente pelo sistema.

IV O documento do SIAFI chamado de nota de lançamento de sistema (NS) permite registrar eventos contábeis não vinculados a documentos específicos.

A quantidade de itens certos é igual a

Uma companhia comprou, à vista, mercadorias para revenda, ficando responsável por sua retirada na sede do fornecedor. Na operação toda, ocorreram os seguintes gastos:

− valor pago ao fornecedor: R$ 600.000,00;

− valor pago à transportadora das mercadorias: R$ 20.000,00; e

− valor do seguro pago para o transporte até seu próprio depósito: R$ 10.000,00.

A compra ocorreu em 10 de julho de 2018 e a empresa vendeu 50% da mercadoria comprada em 1.º de dezembro de 2018, pelo valor de R$ 425.000,00. Não houve incidência de qualquer tributo na compra e na venda das mercadorias.

Com base nessa situação hipotética, é correto afirmar que a demonstração do resultado de 2018 evidenciará, em relação exclusivamente à compra e à venda do lote de mercadorias, o resultado bruto com vendas de

Segundo valores obtidos no balanço patrimonial de 31 de dezembro de 2018, o índice de liquidez corrente de uma companhia foi de 1,5. O passivo circulante dessa companhia, no mesmo balanço, correspondeu a 40% do passivo total. O ativo circulante da empresa somou R$ 300.000,00 e o ativo não circulante foi de 350.000,00.

Com base nesse caso hipotético, é correto afirmar que o valor do patrimônio líquido no mesmo balanço patrimonial foi de