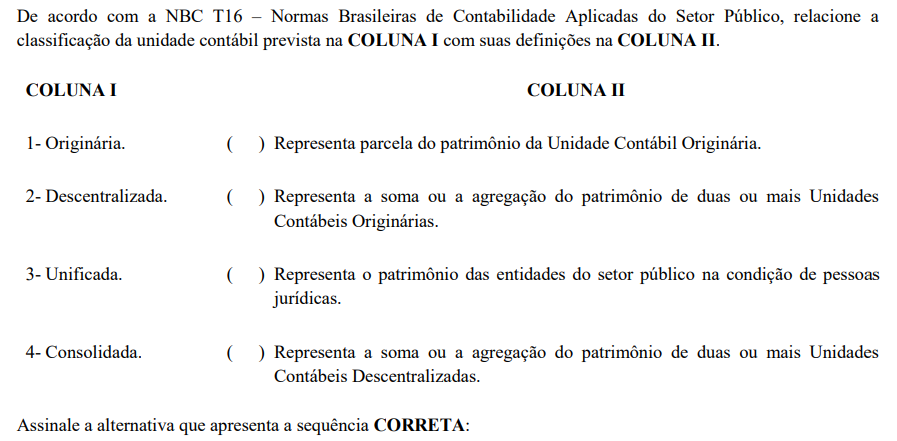

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. O risco de auditoria é a possibilidade de o auditor vir a emitir uma opinião tecnicamente inadequada sobre demonstrações contábeis significativamente incorretas. II. A análise dos riscos de auditoria deve ser feita na fase de planejamento dos trabalhos. III. Para determinar o risco da auditoria, o auditor deve avaliar o ambiente de controle da entidade, compreendendo entre outros, a estrutura organizacional e os métodos de administração adotados, especialmente quanto a limites de autoridade e responsabilidade.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

( ) atos de dispensa e inexigibilidade. ( ) constatação do cumprimento da legislação pertinente. ( ) execução de planos, programas e projetos. ( ) fraudes e erros culposos através de técnicas específicas.

Marque a opção que apresenta sequência CORRETA.

I. estabelecerá a margem de confiança que deve outorgar-se aos trabalhos realizados por outros auditores, por exemplo, os auditores internos; II. informará à entidade fiscalizada o alcance, os objetivos e os critérios de avaliação adotados em relação à auditoria e discuti-los com ela, caso se faça necessário; III. para preservar sua imparcialidade, não deverá levar em conta a forma, o conteúdo e os destinatários dos pareceres, conclusões e relatórios de auditoria.

Dos itens, verifica-se que está(ão) correto(s)

I. A evidência de auditoria é mais confiável quando é obtida de fontes independentes externas à entidade. II. A evidência de auditoria obtida diretamente pelo auditor é mais confiável que a evidência de auditoria obtida indiretamente ou por inferência. III. A evidência de auditoria é mais confiável quando está na forma de documento, seja em papel, no formato eletrônico ou outro meio.

Está(ão) CORRETO(S):

( ) A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado. ( ) A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos. ( ) A atividade da Auditoria Interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios.

I. A atividade de auditoria tem por foco principal a prevenção e a repressão de fraudes.

II. No setor público, a avaliação de riscos deve estar em sintonia com o princípio da eficiência, buscando evitar danos para o patrimônio público.

III. A transparência e a prestação de contas são vistas como princípios fundamentais da governança corporativa contemporânea.

Assinale:

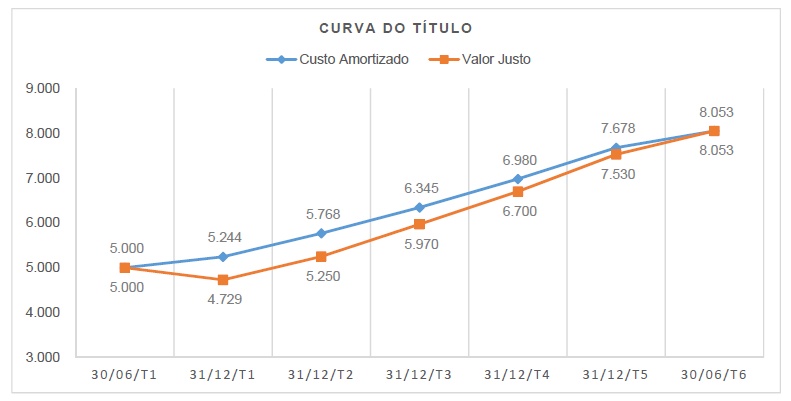

Valor de aquisição do título: $ 5.000. Vencimento em 30/06/T6. Taxa de juros: 10% ao ano. Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano, em 30/06/T6. Título com liquidez de mercado.

Com base nas informações acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Em 31/12/T1, a Unidade Gestora do RPPS irá reconhecer $ 515 a título de Variação Patrimonial Diminutiva Financeira decorrente da marcação a mercado do título público federal.

( ) Até 30/06/T6, a Unidade Gestora do RPPS irá reconhecer cumulativamente $ 3.053 a título de Variação Patrimonial Aumentativa Financeira decorrente da marcação a mercado do título público federal.

( ) Entre 31/12/T2 e 31/12/T3, a Unidade Gestora do RPPS irá reconhecer $ 450 como impacto financeiro das Variações Patrimoniais Aumentativas Financeiras derivadas desse título público federal.

( ) A marcação a mercado do título público federal produziu valores decrescentes de variação de valor justo para o título entre 30/06/T1 e 30/06/T6.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

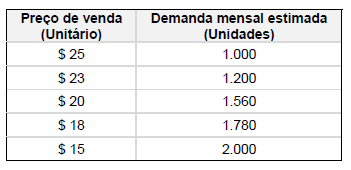

O orçamento de custos para fabricação do produto indica que o custo unitário estimado com matérias-primas é $ 5,00, o custo unitário estimado com mão de obra direta é $ 3,00 e os custos fixos mensais estimados são $ 8.000. Com base nessas informações, assinale a alternativa que indica o preço de venda unitário a ser praticado que possibilita o maior lucro mensal para a empresa.

Os dados abaixo foram extraídos do planejamento de produção de uma empresa industrial para o mês de maio/X1:

Com base nos dados acima, assinale a alternativa correta.

A literatura que trata da Análise de Demonstrações Contábeis ensina que o Índice de Endividamento apresenta a razão entre o montante de capitais de terceiros e o montante do capital próprio de uma entidade. Com relação ao Balanço Patrimonial em 31/12/X1 de 3 empresas, considere os seguintes dados:

Considerando os dados acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O Ranking das empresas em função de grau crescente do Índice de Endividamento é o seguinte: Companhia Um, Companhia Três e Companhia Dois.

( ) Se a Companhia Um fosse a Controladora e as demais empresas fossem suas controladas com 100% de participação societária da Companhia Um, na inexistência de outros saldos e transações intragrupo, o Índice de Endividamento da Companhia Um consolidado seria 2,50.

( ) Se as Companhias Um e Dois fossem uma única empresa, apresentariam Índice de Endividamento de 1,05.

( ) Se os Passivos Circulantes da Companhia Um dobrassem de valor, mantendo constantes os demais valores evidenciados na tabela acima, essa empresa passaria a apresentar o maior Índice de Endividamento entre as três.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

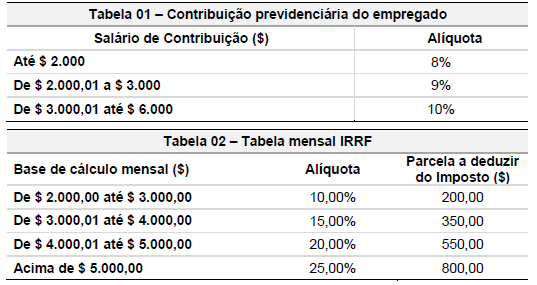

Salário mensal, $ 6.000,00. Valor das horas extras no mês, $ 1.200,00.

Valor do cartão-alimentação e cartão-refeição, $ 1.000,00.

Contribuição previdenciária do empregado deve ser calculada conforme Tabela 1 abaixo.

Imposto de Renda Retido na Fonte do empregado deve ser calculado conforme Tabela 2 abaixo.

Com base nos dados acima, assinale a alternativa que apresenta o valor de salário líquido a pagar para esse funcionário: