Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. A estratégia global de auditoria é mais detalhada que o plano de auditoria, visto que inclui a natureza, a época e a extensão dos procedimentos de auditoria a serem realizados pelos membros da equipe de trabalho.

II. O auditor deve atualizar e alterar a estratégia global de auditoria e o plano de auditoria sempre que necessário no curso da auditoria.

III. O planejamento não é uma fase isolada da auditoria, mas um processo contínuo e iterativo, o qual,muitas vezes,começa logo após a conclusão da auditoria anterior.

I. O relatório do auditor não pode ter data anterior à data em que ele obteve evidência de auditoria apropriada e suficiente para fundamentar a sua opinião sobre as demonstrações contábeis.

II. Quando o auditor prevê modificar a opinião no seu relatório, ele deve comunicar aos responsáveis pela governança as circunstâncias que levaram à modificação prevista e o texto proposto da modificação.

III. Quando o auditor se abstém de expressar uma opinião devido à impossibilidade de se obter evidência de auditoria apropriada e suficiente, ele deve especificar sua opinião sobre as demonstrações contábeis no relatório de auditoria.

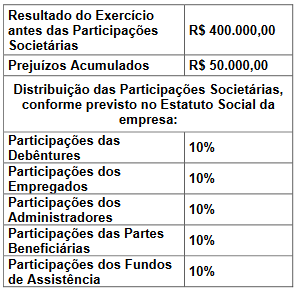

Uma empresa apresentou as seguintes informações extraídas do Departamento de Contabilidade:

Com base nessas informações, nos termos da Lei nº 6.404/1976 e suas alterações, as Participações dos Fundos de Assistência apresentarão um valor de

Com relação ao enunciado abaixo, referente à Norma Brasileira de Contabilidade, NBC PG 01, de 7 de fevereiro de 2019, no item 5, marque a opção INCORRETA em relação aos poderes do contador:

Considerando a Lei 4.320/1964, é INCORRETO afirmar que:

Observe as afirmativas abaixo, referentes à execução do orçamento, conforme Lei 4.320 de 1964.

I - Art. 51. Nenhum tributo será exigido ou aumentado sem que a lei o estabeleça, nenhum será cobrado em cada exercício sem prévia autorização orçamentária, ressalvados a tarifa aduaneira e o imposto lançado por motivo de guerra.

II - Art. 52. São objeto de lançamento os impostos diretos e quaisquer outras rendas com vencimento determinado em lei, regulamento ou contrato.

III - Art. 53. O lançamento da receita é ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

IV - Art. 54. Não será admitida a compensação da obrigação de recolher rendas ou receitas com direito creditório contra a Fazenda Pública.

V - Art. 55. Os agentes da arrecadação devem fornecer recibos das importâncias que arrecadarem.

Após análise das afirmações acima podemos concluir que:

De acordo com o Art. 92 da Lei 4.320/1964, a dívida flutuante compreende, EXCETO:

De acordo com a Lei nº 4.320, de 17 de março de 1964, Art. 105, o Balanço Patrimonial demonstrará:

I - O Ativo Financeiro, que compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

II - O Ativo Permanente, que compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

III - O Passivo Financeiro, que compreenderá as dívidas fundadas e outros pagamentos que dependam de autorização orçamentária.

IV - O Passivo Permanente, que compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

V - As contas de compensação, nas quais serão registrados os bens, valores, obrigações e situações não compreendidas nos parágrafos anteriores e que, mediata ou indiretamente, possam vir a afetar o patrimônio.

Assinale a alternativa em que todas as assertivas estão corretas:

À luz da Lei 4.320/64, o Manual de Contabilidade Aplicada ao Setor Público dispõe sobre a Despesa Pública. De acordo o manual, é INCORRETO afirmar que:

À luz da Lei 4.320/1964, o Manual de Contabilidade Aplicada ao Setor Público dispõe sobre a Receita Pública. De acordo com o manual, é INCORRETO afirmar que:

O Art. 4º, § 1º, da Lei de Responsabilidade Fiscal, versa que integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública. Sobre esse anexo, é INCORRETO afirmar que ele deve conter: