Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693161

Contabilidade Geral

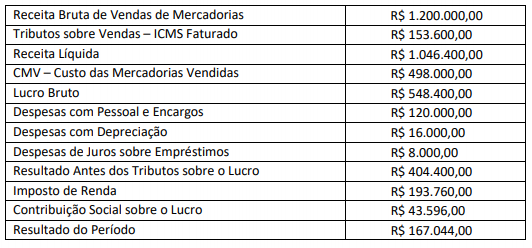

Uma sociedade empresária apresentou, em 30/12/2017, os seguintes dados para a elaboração da Demonstração do Valor

Adicionado – DVA; observe.

Considere as informações adicionais:

• O CMV – custo de aquisição das mercadorias vendidas foi calculado da seguinte forma:

Valor das Mercadorias R$ 600.000,00

ICMS Recuperado R$ 102.000,00

Custo Aquisição R$ 498.000,00

• O valor das despesas com Pessoal, na mesma data, foi composto pelos seguintes gastos:

Salários, Férias e 13º Salário R$ 85.000,00

INSS R$ 35.000,00

Total R$ 120.000,00

De acordo com a Demonstração do Valor Adicionado, elaborada a partir dos dados fornecidos, o VA a Distribuir foi de:

Considere as informações adicionais:

• O CMV – custo de aquisição das mercadorias vendidas foi calculado da seguinte forma:

Valor das Mercadorias R$ 600.000,00

ICMS Recuperado R$ 102.000,00

Custo Aquisição R$ 498.000,00

• O valor das despesas com Pessoal, na mesma data, foi composto pelos seguintes gastos:

Salários, Férias e 13º Salário R$ 85.000,00

INSS R$ 35.000,00

Total R$ 120.000,00

De acordo com a Demonstração do Valor Adicionado, elaborada a partir dos dados fornecidos, o VA a Distribuir foi de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693160

Contabilidade Geral

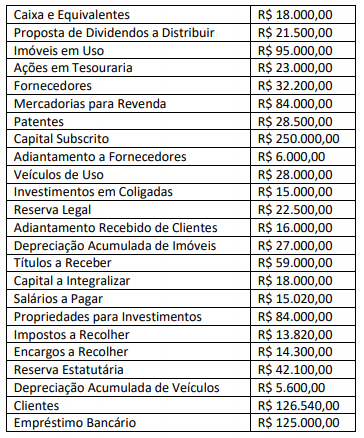

A sociedade empresária criada, em janeiro de 2018,

quando iniciou suas atividades, apresentou ao final do ano

as seguintes contas com seus respectivos saldos na sua

contabilidade, após destinação do resultado apurado;

observe.

A partir dos dados apresentados em 31/12/20188, o valor total do Ativo Não Circulante, Imobilizado foi de:

A partir dos dados apresentados em 31/12/20188, o valor total do Ativo Não Circulante, Imobilizado foi de:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Santa Luzia D`Oeste - RO

Prova:

IBADE - 2020 - Prefeitura de Santa Luzia D`Oeste - RO - Fiscal Tributário |

Q1691852

Contabilidade Geral

As reservas de capital podem ser utilizadas para muitos

objetivos, entre eles o pagamento de dividendos

cumulativos relacionados às ações preferenciais, desde

que essa vantagem seja assegurada por meio do estatuto.

De acordo com o Art. 200, da Lei 6.404/1976, as reservas

de capital somente poderão ser utilizadas para:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Santa Luzia D`Oeste - RO

Prova:

IBADE - 2020 - Prefeitura de Santa Luzia D`Oeste - RO - Fiscal Tributário |

Q1691851

Contabilidade Geral

Demonstração do Resultado ou Demonstrativo do

Resultado do Exercício, conhecido como DRE, é

um relatório contábil que compara o que foi projetado no

orçamento com receitas e despesas realizadas. Assim, ele

permite conhecer a situação financeira de uma empresa. O

objetivo final da DRE é saber se, no período avaliado

(mensal, bimestral, semestral ou anual) houve lucro ou

prejuízo. De acordo com o Art. 187, da Lei 6.404/1976, a

demonstração do resultado do exercício discriminará:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Santa Luzia D`Oeste - RO

Prova:

IBADE - 2020 - Prefeitura de Santa Luzia D`Oeste - RO - Fiscal Tributário |

Q1691849

Contabilidade Geral

São chamadas de demonstrações financeiras a variedade

de relatórios contábeis produzidos em uma companhia,

com o objetivo de auxiliar, entre outras coisas, na tomada

de decisões a respeito de gastos e investimentos. O Artigo

176, da Lei 6.404/1976, ao fim de cada exercício social, a

diretoria fará elaborar, com base na escrituração mercantil

da companhia, as seguintes demonstrações financeiras,

que deverão exprimir com clareza a situação do

patrimônio da companhia e as mutações ocorridas no

exercício:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Santa Luzia D`Oeste - RO

Prova:

IBADE - 2020 - Prefeitura de Santa Luzia D`Oeste - RO - Auditor |

Q1690217

Auditoria Governamental

A auditoria interna governamental é uma atividade

independente e objetiva de avaliação e de consultoria,

desenhada para adicionar valor e melhorar as operações

de uma organização. Deve buscar auxiliar as organizações

públicas a realizarem seus objetivos, a partir da aplicação

de uma abordagem sistemática e disciplinada para avaliar

e melhorar a eficácia de quais processos?

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Mogi Mirim - SP

Prova:

VUNESP - 2020 - Câmara de Mogi Mirim - SP - Analista Legislativo |

Q1688899

Auditoria Governamental

Das Contas do Governador do Estado e das Contas da

Administração Financeira dos Municípios, de que trata a

Lei Complementar Estadual n° 709/93, o prazo para a

Tribunal de Contas emitir um parecer sobre a prestação

anual de contas da administração financeira dos Municípios é até

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Mogi Mirim - SP

Prova:

VUNESP - 2020 - Câmara de Mogi Mirim - SP - Analista Legislativo |

Q1688898

Contabilidade Geral

Calcule o imposto de renda, o adicional de imposto de

renda, bem como a contribuição social de uma empresa

que está enquadrada no regime na apuração pelo Lucro

Real, e que apurou num determinado trimestre um

lucro tributável ajustado hipotético de R$ 1.500.000,00.

Baseado nessas informações, assinale a alternativa que

contenha o valor, em Reais, do imposto de renda e do

adicional do imposto de renda, bem como da contribuição

social sobre o lucro líquido para o referido trimestre.

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Mogi Mirim - SP

Prova:

VUNESP - 2020 - Câmara de Mogi Mirim - SP - Analista Legislativo |

Q1688897

Contabilidade Geral

Uma empresa industrial adquiriu uma máquina pelo

valor de R$ 500.000,00, pagando em moeda corrente à

vista o equivalente a 50% valor da compra, com 10% de

desconto. O fornecedor da máquina aceitou que o 50%

restantes fossem pagos com uma duplicata de clientes.

Com isso, pode-se afirmar que o ativo da empresa

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Auditor Fiscal Municipal |

Q1685927

Auditoria

Em uma auditoria, o auditor deve verificar se na data do

fechamento do Balanço Patrimonial, as obrigações que

vencem até o término do exercício social seguinte estão

devidamente classificadas. Neste caso, as referidas obrigações deverão estar no:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Auditor Fiscal Municipal |

Q1685926

Auditoria

Em uma auditoria deve ser verificado se os tributos

incorridos sobre as vendas, como ICMS e PIS, estão classificados corretamente na Demonstração do Resultado do

Exercício. Neste caso, os referidos tributos deverão compor

o montante do grupo de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Auditor Fiscal Municipal |

Q1685924

Auditoria

“Os papéis de trabalho utilizados pelo auditor podem ser de

natureza corrente ou permanente. Os correntes são utilizados em apenas um exercício social; os permanentes são

utilizados em mais de um exercício social.”

(Almeida, 2012.)

Constitui-se em papel de trabalho permanente:

Constitui-se em papel de trabalho permanente:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Analista de Recursos Humanos |

Q1685241

Contabilidade Pública

Considerando que a Lei Orçamentária do Município de

Capanema/PR estimou a receita tributária para o ano de

2020 em R$ 30.800.000,00 e que esta corresponde a 20%

da Receita Corrente Municipal, calcule a Receita Corrente

Municipal:

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Câmara de Arcos - MG

Prova:

Instituto Consulplan - 2020 - Câmara de Arcos - MG - Auxiliar de Contabilidade |

Q1683997

Contabilidade Geral

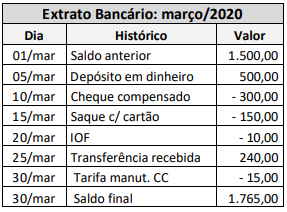

O extrato bancário da conta corrente que a Empresa X Ltda.

mantém no Banco Gama apresentou ao final de março a

seguinte movimentação:

Após o controle da conta corrente bancária, pode-se afirmar que o saldo no dia 20 de março correspondia a:

Após o controle da conta corrente bancária, pode-se afirmar que o saldo no dia 20 de março correspondia a:

Ano: 2020

Banca:

IDCAP

Órgão:

Prefeitura de São Roque do Canaã - ES

Prova:

IDCAP - 2020 - Prefeitura de São Roque do Canaã - ES - Auditor Público Interno |

Q1683918

Auditoria

Em geral, as auditorias do setor público podem ser

classificadas em um ou mais de três tipos principais:

auditorias de demonstrações financeiras, auditorias

de conformidade e auditorias operacionais. Os

objetivos de cada auditoria irão determinar as

normas que lhe são aplicáveis. As auditorias do setor

público partem de objetivos que podem ser distintos,

dependendo do tipo de auditoria que está sendo

realizada. No entanto, todas elas contribuem para a

boa governança, conforme enunciação CORRETA

na alternativa:

Ano: 2020

Banca:

IDCAP

Órgão:

Prefeitura de São Roque do Canaã - ES

Prova:

IDCAP - 2020 - Prefeitura de São Roque do Canaã - ES - Auditor Público Interno |

Q1683912

Auditoria Governamental

O TCU é responsável pela fiscalização contábil,

financeira, orçamentária, operacional e patrimonial

dos órgãos e entidades públicas do país quanto à:

I. Legalidade.

II. Legitimidade

III. Economicidade.

IV. Uniformidade.

V. Operacionalidade.

Estão CORRETAS apenas:

I. Legalidade.

II. Legitimidade

III. Economicidade.

IV. Uniformidade.

V. Operacionalidade.

Estão CORRETAS apenas:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Santa Luzia D`Oeste - RO

Prova:

IBADE - 2020 - Prefeitura de Santa Luzia D`Oeste - RO - Assistente de Controle Interno |

Q1682203

Auditoria

Os procedimentos de auditoria são as ferramentas

técnicas, das quais o auditor se utiliza para a realização de

seu trabalho, consistindo na reunião das informações

possíveis e necessárias à avaliação das informações obtidas

para a formação de sua opinião imparcial. Sobre os

procedimentos utilizados pelos auditores, é correto

afirmar que:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Santa Luzia D`Oeste - RO

Prova:

IBADE - 2020 - Prefeitura de Santa Luzia D`Oeste - RO - Assistente de Controle Interno |

Q1682202

Auditoria Governamental

A auditoria tem por finalidade a revisão ou exame das

demonstrações contábeis, bem como as transações,

operações, processos e registros que afetam o

patrimônio. Sobre os dois tipos de auditoria, a interna e

a externa, analise as afirmativas e assinale a correta.

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Santa Luzia D`Oeste - RO

Prova:

IBADE - 2020 - Prefeitura de Santa Luzia D`Oeste - RO - Assistente de Controle Interno |

Q1682201

Auditoria Governamental

O conceito e estabelecimento da auditoria são inerentes à

administração financeira pública, já que a gestão de

recursos públicos envolve um voto de confiança da

coletividade. Sobre controle prévio e auditoria, analise as

afirmativas abaixo e assinale a correta.

Ano: 2020

Banca:

OBJETIVA

Órgão:

Prefeitura de Cascavel - PR

Prova:

OBJETIVA - 2020 - Prefeitura de Cascavel - PR - Administrador Hospitalar |

Q1681572

Auditoria

Em relação ao Conselho Nacional de Secretarias

Municipais de Saúde (CONASEMS), sobre o regime financeiro

e sua fiscalização, a prestação de contas anual abrange,

entre outros, os seguintes elementos:

I. Balanço patrimonial, elaborado de acordo com os princípios e as convenções contábeis vigentes no País, demonstrando as posições ativa, passiva e de situação líquida do CONASEMS. II. Demonstração das receitas e despesas apuradas, contendo a identificação e a confrontação entre a natureza de cada receita e seus custos e despesas especificadas. III. Parecer de auditoria independente, quando a Assembleia Geral a tiver requisitado e houver recursos financeiros para o financiamento da despesa.

Está(ão) CORRETO(S):

I. Balanço patrimonial, elaborado de acordo com os princípios e as convenções contábeis vigentes no País, demonstrando as posições ativa, passiva e de situação líquida do CONASEMS. II. Demonstração das receitas e despesas apuradas, contendo a identificação e a confrontação entre a natureza de cada receita e seus custos e despesas especificadas. III. Parecer de auditoria independente, quando a Assembleia Geral a tiver requisitado e houver recursos financeiros para o financiamento da despesa.

Está(ão) CORRETO(S):