Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

As informações que fundamentam os resultados da Auditoria Interna são denominadas de:

Como parte da avaliação de risco, o auditor determina se quaisquer dos riscos identificados são, no julgamento do auditor, significativos. A exercer esse julgamento, o auditor deve excluir os efeitos dos controles identificados relacionados ao risco. Ao exercer julgamento quanto a quais riscos são significativos, o auditor deve considerar, entre outras:

I. Se o risco é um risco de fraude.

II. Se o risco está relacionado a desenvolvimentos significativos recentes, econômicos, contábeis ou de outro tipo e, portanto, requer atenção específica.

III. A complexidade das transações.

IV. Se o risco envolve transações significativas com partes relacionadas.

V. A Objetividade e síntese das informações relacionadas ao risco.

Estão CORRETAS:

Sobre as evidencias na auditoria pública, análise os itens abaixo:

I. Antes de extrair conclusões, o auditor reconsidera a avaliação inicial de risco e materialidade, à luz das evidências obtidas, e determina se procedimentos adicionais de auditoria precisam ser realizados.

II. Na avaliação das evidências de auditoria e da relevância dos achados, o auditor deve levar em consideração somente os aspectos quantitativos.

III. Evidências de auditoria relevantes podem ser obtidas por meio de uma combinação de indagações e de outros procedimentos de avaliação de risco, tais como a comprovação de respostas a indagações mediante observação ou inspeção de documentos.

IV. A natureza da evidência de auditoria necessária para chegar a conclusões na auditoria operacional é determinada pelo objeto, pelo objetivo e pelas questões de auditoria.

Estão CORRETAS:

O auditor deve avaliar os riscos de distorção relevante no nível das demonstrações financeiras e no nível de afirmações para classes de transações, saldos de contas e divulgações, para fornecer uma base para procedimentos adicionais de auditoria. Normas Brasileiras de Auditoria do Setor Público (NBASP).

Os procedimentos de avaliação de risco podem incluir:

I. Indagações à administração e aos funcionários da entidade auditada que, segundo julgamento do auditor, possam ter informações que poderiam ajudar na identificação de riscos de distorção relevante devido a fraude ou erro.

II. Procedimentos analíticos. III. observação e inspeção.

Está(ão) CORRETA(S)

Segundo o Manual de Normas Brasileiras de Auditoria do Setor Público (NBASP) - as auditorias do setor público podem ser classificadas em um ou mais de três tipos principais: auditorias de demonstrações financeiras, auditorias de conformidade e auditorias operacionais. Os objetivos de cada auditoria irão determinar as normas que lhe são aplicáveis.

A Auditoria operacional compreende:

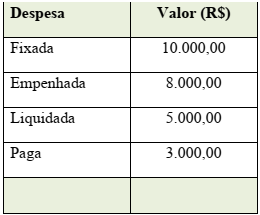

Considere os dados constantes na tabela:

Com base nos dados da tabela, o valor dos Restos a

Pagar Processados e dos Restos a Pagar NãoProcessados são, em R$, respectivamente iguais a:

I. A informação suficiente é aquela que é factual e convincente, de tal forma que uma pessoa prudente e informada possa entendêla da mesma forma que o auditor interno; II. A informação adequada é aquela que, sendo confiável, propicia a melhor evidência. III. A informação relevante é a que dá suporte às conclusões e às recomendações da Auditoria Interna. IV. A informação útil é a que auxilia a entidade a atingir suas metas. Estão CORRETAS:

No caso desse bem público hipotético, a contabilização da sua depreciação implicará um registro em variações patrimoniais diminutivas

Nessa situação hipotética, o custo de produção de uma unidade equivalente é

I O objetivo das demonstrações contábeis é fornecer informações úteis para a tomada de decisão econômica pelos agentes econômicos, por isso devem conter informações relevantes, completas, neutras e livres de erros.

II As notas explicativas, por serem complementares, são dispensáveis para microempresas e microempreendedores individuais.

III É dispensável a publicação da demonstração dos resultados abrangentes em relatório próprio quando ela é apresentada dentro da demonstração de mutações do patrimônio líquido.

IV A demonstração de lucros e prejuízos acumulados é facultativa, pois não compõe o rol de demonstrações contábeis obrigatórias.

Assinale a opção correta.

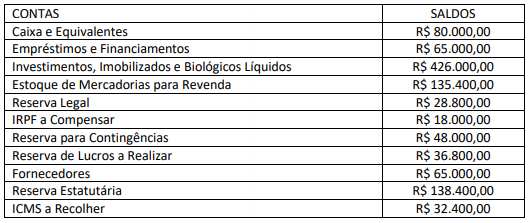

Considere que a listagem de contas não está completa e a conta de capital social não foi informada. Considerando as informações apresentadas, em 31/12/2016, a conta “Capital Social” apresentou o seguinte saldo:

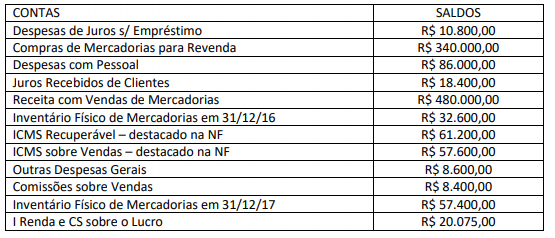

A Empresa GJM apresentou, em 31/12/2017, os seguintes dados referentes a transações realizadas no período; observe

Considerando as informações apresentadas, em 31/12/2017, apurou-se o seguinte resultado: