Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base nas informações da tabela apresentada, que mostra contas extraídas em 31/12/20X0 da contabilidade de determinado ente público, julgue o próximo item.

Nesse caso, o valor disponível para a abertura de créditos

adicionais é de R$ 25.000.000.

Quadro das receitas e despesas CODEVASF 20XX

Considerando o quadro hipotético apresentado, julgue o item que se segue.

O valor das despesas correntes é de R$ 13.000.000.

Quadro das receitas e despesas CODEVASF 20XX

Considerando o quadro hipotético apresentado, julgue o item que se segue.

O valor das receitas correntes é de R$ 17.000.000.

Julgue o próximo item quanto a compras governamentais, gerenciamento de estoques, governabilidade, governança, organizações sociais e agências executivas.

Para fins de avaliação de estoque, caso um órgão público

possua armazenagem de materiais perecíveis, é

recomendável utilizar o método PEPS (primeiro a entrar,

primeiro a sair), observando-se a data de validade, se houver.

No que diz respeito à administração financeira, julgue o item a seguir.

Em um balanço, as debêntures devem ser computadas no

passivo de longo prazo, enquanto o imposto de renda a pagar

deve ser inserido no passivo circulante.

No que diz respeito à administração financeira, julgue o item a seguir.

O relatório financeiro que computa vendas brutas e subtrai

custos dos produtos vendidos, apresentando o lucro

operacional, é a demonstração de resultados.

No que diz respeito à administração financeira, julgue o item a seguir.

O relatório financeiro que mostra a posição da organização

em um momento específico é o balanço.

A Lei 4320/64 que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, de acordo com o disposto no art. 5º, inciso XV, letra b, da Constituição Federal. O artigo 7° estabelece que a Lei de Orçamento poderá conter autorização ao Executivo para:

I - Abrir créditos suplementares até determinada importância obedecidas as disposições do artigo 43;

II - Realizar até mês de junho do exercício financeiro, operações de crédito por antecipação da receita, para atender a insuficiências de caixa.

A Lei de Diretrizes Orçamentárias (LDO) no Brasil, é um projeto de iniciativa exclusiva do chefe do Poder Executivo (no âmbito federal, o Presidente da República, por meio da Secretaria de Orçamento Federal), que é então encaminhado ao Congresso Nacional para aprovação a cada ano. A LDO tem como principal finalidade orientar a elaboração dos orçamentos fiscais e da seguridade social e de investimento do Poder Público, incluindo os poderes Executivo, Legislativo, Judiciário e as empresas públicas e autarquias. De acordo com o art. 165, § 2º da Constituição Federal, a LDO:

I. Compreenderá as metas e prioridades da administração pública, incluindo as despesas de capital para o exercício financeiro subsequente;

II. Orientará a elaboração da LDB – Lei de Diretrizes e Bases;

III. Disporá sobre as alterações na legislação tributária;

IV. Estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

Estão corretas:

A sociedade anônima é uma sociedade institucional, de capital, personificada, empresária, com responsabilidade limitada e com identificação exclusiva por denominação. Seu ato constitutivo é:

Segundo a Lei 4320/64, em seu Art. 3º: A Lei de Orçamentos compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei.

Sobre o parágrafo único do mesmo artigo, está correto o que se afirma em:

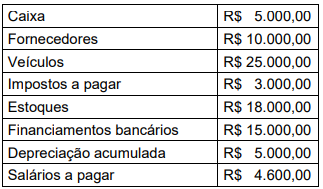

Tendo por base os valores da tabela acima, qual o valor do Patrimônio Líquido?

I. Ata ou o extrato da ata da reunião do conselho de administração da companhia na qual tenha sido aprovada a emissão, para subscrição pública, de ações ou de bônus de subscrição.

II. Comprovação de deferimento do registro de distribuição pública primária de ações ou bônus de subscrição de emissão da companhia por parte da Comissão de Valores Mobiliários.

III. Boletim de subscrição de ações ou bônus de subscrição.

IV. Expressa autorização da patrocinadora e do seu respectivo ente controlador, nos termos do Art. 29 da Lei Complementar n.° 108, de 29 de maio de 2001.

Está(ão) CORRETO(S) o(s) item(ns):

I. Relatório do auditor independente sobre as demonstrações contábeis.

II. Relatório circunstanciado sobre as deficiências identificadas no curso dos trabalhos de auditoria e a adequação dos controles internos aos riscos suportados pelas EFPC, bem como recomendações destinadas a sanar essas deficiências.

III. Relatório para propósito específico no qual deverá ser avaliada a adequação dos controles internos aos riscos suportados, bem como a governança da EFPC, de acordo com as orientações a serem expedidas pela Previc.

IV. Relatório para propósito específico no qual deverá ser avaliada a adequação apenas dos controles internos aos riscos suportados da EFPC, de acordo com as orientações a serem expedidas pela Previc.

Estão CORRETOS apenas os itens:

A Provisão de Sinistros a Liquidar (PSL) deverá ser constituída para a cobertura dos valores esperados a liquidar relativos a pagamentos únicos e rendas vencidas de sinistros avisados até a data-base de cálculo. Em relação à PSL, os itens abaixo e, em seguida, assinale a opção CORRETA:

I. A PSL não abrange os valores relativos a indenizações, pecúlios e rendas vencidas.

II. Os valores esperados a liquidar referentes às ações judiciais para pagamentos de rendas a vencer que excederem os valores concedidos deverão ser contemplados no cálculo da PSL, enquanto não houver sentença transitada em julgado, quando então deverão ser consideradas na Provisão Matemática de Benefícios Concedidos.

III. Não inclui atualizações monetárias, juros, variações cambiais, multas contratuais e montantes estimados referentes às ações judiciais e os resultantes de sentença transitada em julgado.

IV. A expectativa de recebimento de salvados e ressarcidos deverá ser apurada com base em metodologia definida em nota técnica atuarial e registrada como ajuste de salvados e ressarcidos na PSL.

Estão CORRETOS apenas os itens:

I. O auditor deve possuir o exame de qualificação técnica e submeter-se à revisão externa. II. O auditor deve manter processo de rodízio de 3 (três) anos dos auditores independentes. III. O auditor deve manter responsáveis técnicos, com no mínimo 3 (três) anos de experiência, em Instituições financeiras. IV. O auditor deve manter programas de educação continuada, inclusive com atividades específicas relativas a auditorias independentes em instituições financeiras.

Esta(ão) CORRETOS apenas os itens:

I. As conclusões dos exames efetuados. II. Os resultados dos testes periódicos de segurança para os sistemas de informações, em especial para os mantidos em meio eletrônico, a cada 5 (cinco) anos. III. As recomendações a respeito de eventuais deficiências, com o estabelecimento de cronograma de saneamento das mesmas, quando for o caso. IV. A manifestação dos responsáveis pelas correspondentes áreas a respeito das deficiências encontradas em verificações anteriores e das medidas efetivamente adotadas para saná-las.

Estão CORRETOS apenas os itens: