Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750736

Auditoria

Na impossibilidade de obtenção de evidências apropriadas e

suficientes de auditoria que possam fundamentar a opinião do

auditor independente, ele, se concluir que os possíveis efeitos de

distorções não identificadas nas demonstrações contábeis são

relevantes, mas não generalizados, deve

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750735

Auditoria

De acordo com as Normas Brasileiras de Contabilidade, a

comunicação às autoridades competentes sobre a entidade

auditada, quando da identificação ou da suspeição de fraude, é

devida nas situações em que houver

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750724

Contabilidade Geral

Considere que a empresa Alfa tenha influência significativa

sobre a empresa Beta e que, em determinado exercício social, a

empresa Alfa tenha recebido dividendos da empresa Beta.

Considere, ainda, que ambas as empresas são domiciliadas no

Brasil e aplicam as normas vigentes no país. Nesse caso, o

recebimento de dividendos pela empresa Alfa advindo do

investimento na empresa Beta é contabilizado por meio de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750721

Contabilidade Geral

Uma empresa comercial exportou um veículo que

compunha seu estoque. Esse veículo estava registrado a um custo

total de R$ 100.000 e foi vendido pelo preço de R$ 150.000,

tendo sido metade do valor à vista e metade para recebimento em

30 dias. O veículo foi entregue em perfeitas condições ao

comprador no mesmo dia da venda.

Desconsiderando-se incidências de impostos, fretes e outros efeitos não citados, é correto afirmar que, após o lançamento da venda,

Desconsiderando-se incidências de impostos, fretes e outros efeitos não citados, é correto afirmar que, após o lançamento da venda,

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750720

Análise de Balanços

conta (em ordem alfabética) saldo (em módulo) amortização acumulada 1.000 bancos 6.000 caixa 1.000 capital social 25.000 contas a pagar 1.500 contas a receber 2.000 depreciação acumulada 2.000 empréstimos a pagar em 24 meses 20.000 estoques 2.500 fornecedores 5.000 impostos a recolher 3.500 reserva de contingências 3.000 reserva legal 2.000 seguros antecipados 1.500 softwares 10.000 veículos 40.000

A tabela anterior apresenta as contas patrimoniais de uma entidade comercial que deseja ingressar no mercado internacional. Assinale a opção que representa o valor do índice de liquidez corrente dessa entidade.

A tabela anterior apresenta as contas patrimoniais de uma entidade comercial que deseja ingressar no mercado internacional. Assinale a opção que representa o valor do índice de liquidez corrente dessa entidade.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750719

Contabilidade Geral

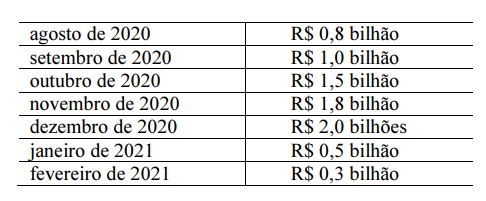

Uma indústria farmacêutica brasileira desenvolveu uma

vacina contra a covid-19. As pesquisas para a produção dessa

vacina foram iniciadas em março de 2020 e se prolongaram até

agosto do mesmo ano. Nessa fase, a entidade incorreu em gastos

de R$ 1,2 bilhão, devidamente documentados. Em 5 de agosto de

2020, a diretoria da indústria concluiu pela viabilidade da vacina,

incorrendo nos seguintes gastos mensais até a finalização do

produto e a sua colocação à disposição do mercado.

Em março de 2021, a empresa apresentou seu balanço anual do exercício de 2020 ao mercado. O exercício social da entidade coincide com o ano civil.

Nessa situação hipotética, atendidas todas as condições para registro do ativo intangível, a vacina deverá estar registrada no referido balanço social da empresa pelo valor de

Em março de 2021, a empresa apresentou seu balanço anual do exercício de 2020 ao mercado. O exercício social da entidade coincide com o ano civil.

Nessa situação hipotética, atendidas todas as condições para registro do ativo intangível, a vacina deverá estar registrada no referido balanço social da empresa pelo valor de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750718

Contabilidade Geral

Um grande produtor rural contabilizou 51 milhões de

sacas de sua safra de determinado produto agrícola. Para fins

contábeis, foram apurados os custos de produção da safra e a

despesa de venda estimada no momento da colheita, além do

valor cotado em bolsa de mercadorias para venda da produção.

Nessa situação hipotética, o produto agrícola será estocado pelo

Nessa situação hipotética, o produto agrícola será estocado pelo

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750717

Contabilidade Geral

Uma empresa fechou contrato de importação de um

equipamento produtivo por US$ 1 milhão em 1.º/3/2019. Em

1.º/9/2019, o equipamento foi recebido, ocorrendo a liquidação

financeira do contrato. O equipamento entrou em operação em

1.º/12/2019.

O quadro a seguir mostra as cotações do câmbio em datas

selecionadas.

1.º/3/2019 US$ 4.000 R$ 1.000 1.º/9/2019 US$ 4.200 R$ 1.000 1.º/12/2019 US$ 4.250 R$ 1.000 31/12/2019 US$ 4.300 R$ 1.000

De acordo com as informações apresentadas nessa situação hipotética, em 31/12/2019, quando do fechamento do balanço da companhia, o valor do equipamento no imobilizado, desconsiderado qualquer ajuste por depreciação ou outro evento econômico, assim como outros custos de importação, era de

1.º/3/2019 US$ 4.000 R$ 1.000 1.º/9/2019 US$ 4.200 R$ 1.000 1.º/12/2019 US$ 4.250 R$ 1.000 31/12/2019 US$ 4.300 R$ 1.000

De acordo com as informações apresentadas nessa situação hipotética, em 31/12/2019, quando do fechamento do balanço da companhia, o valor do equipamento no imobilizado, desconsiderado qualquer ajuste por depreciação ou outro evento econômico, assim como outros custos de importação, era de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750714

Contabilidade Geral

De acordo com o CPC 46 e o IFRS 13, para maximizar a

consistência e a comparabilidade da informação gerada, o valor

justo deve, preferencialmente e sempre que possível, ser obtido

por meio de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750713

Contabilidade Geral

De acordo com o disposto na NBC T SP Estrutura Conceitual,

são características qualitativas da informação incluída nos

relatórios contábeis de propósito geral das entidades do setor

público

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750712

Contabilidade Pública

Na elaboração do balanço financeiro do setor público, quanto à

destinação, as receitas e despesas orçamentárias deverão ser

segregadas em

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750711

Contabilidade Pública

A respeito da lógica de funcionamento do plano de contas

aplicado ao setor público (PCASP) no que diz respeito aos

lançamentos e respectivas classes de contas, é correto afirmar

que

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750710

Contabilidade Pública

Para o reconhecimento do crédito no âmbito da atividade

tributária do setor público, pode-se utilizar como referência o

momento

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750708

Contabilidade Geral

Acerca da depreciação de um ativo de infraestrutura é correto

afirmar que cada componente de um item com custo significativo

em relação ao custo total do item

Q1749492

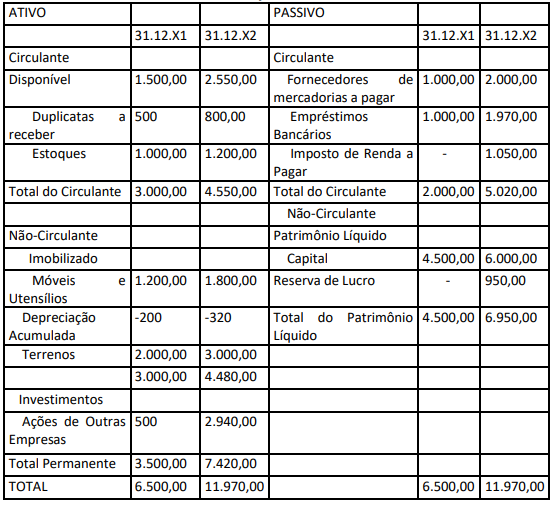

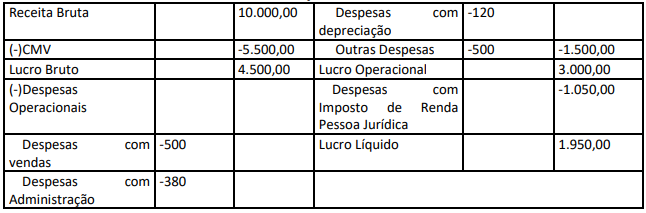

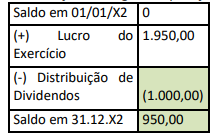

Contabilidade Geral

Observe as Demonstrações Contábeis e seguir e escolha a melhor opção dentre as alternativas de respostas

abaixo:

BALANÇO PATRIMONIAL

Demonstração de Resultado

Demonstração de Origem e Aplicações

Considerando os valores das Atividades operacionais da Demonstração do Fluxo de Caixa: qual o valor do recebimento de vendas em X2, considerando que não houve inadimplência de X1; e qual o valor do pagamento a fornecedores de mercadorias em X2?

BALANÇO PATRIMONIAL

Demonstração de Resultado

Demonstração de Origem e Aplicações

Considerando os valores das Atividades operacionais da Demonstração do Fluxo de Caixa: qual o valor do recebimento de vendas em X2, considerando que não houve inadimplência de X1; e qual o valor do pagamento a fornecedores de mercadorias em X2?

Q1749490

Contabilidade Pública

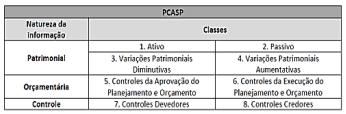

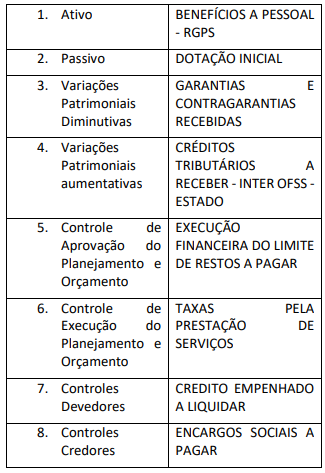

Plano de contas é a estrutura básica da

escrituração contábil, formada por uma relação

padronizada de contas contábeis, que permite o

registro contábil dos atos e fatos praticados pela

entidade de maneira padronizada e

sistematizada, bem como a elaboração de

relatórios gerenciais e demonstrações contábeis

de acordo com as necessidades de informações

dos usuários. A seguir um quadro resumo do Plano de Contas Aplicado ao Setor Público –

PCASP.

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequência correta ao final da questão.

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequência correta ao final da questão.

Q1749489

Contabilidade Pública

Baseado nas Normas Brasileiras de Contabilidade

– Técnicas do Setor Público n. 16, julgue os itens

abaixo entre verdadeiros(v) ou falsos (f), e ao final

da questão escolha a sequência que espelhou

suas melhores respostas.

I. A entidade que elabora e apresenta demonstrações contábeis de acordo com o regime de competência; II. As demonstrações contábeis de entidade que não possui investimentos em controlada, em coligada ou em empreendimento controlado em conjunto são consideradas demonstrações contábeis separadas; III. Quando a entidade elaborar demonstrações contábeis separadas, ela deve contabilizar os seus investimentos em controladas, em empreendimentos controlados em conjunto e em coligadas: ao custo; ao valor justo por meio do resultado; ou utilizando o método da equivalência patrimonial; IV. Se a entidade escolher, de acordo com o item 24 da NBC TSP 18, mensurar seus investimentos em coligadas ou em empreendimentos controlados em conjunto ao valor justo por meio do resultado, ela deve contabilizá-los da mesma forma em suas demonstrações contábeis separadas.

I. A entidade que elabora e apresenta demonstrações contábeis de acordo com o regime de competência; II. As demonstrações contábeis de entidade que não possui investimentos em controlada, em coligada ou em empreendimento controlado em conjunto são consideradas demonstrações contábeis separadas; III. Quando a entidade elaborar demonstrações contábeis separadas, ela deve contabilizar os seus investimentos em controladas, em empreendimentos controlados em conjunto e em coligadas: ao custo; ao valor justo por meio do resultado; ou utilizando o método da equivalência patrimonial; IV. Se a entidade escolher, de acordo com o item 24 da NBC TSP 18, mensurar seus investimentos em coligadas ou em empreendimentos controlados em conjunto ao valor justo por meio do resultado, ela deve contabilizá-los da mesma forma em suas demonstrações contábeis separadas.

Q1749488

Contabilidade Pública

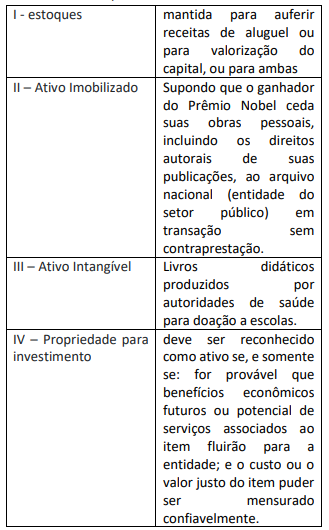

Alguns ativos são definidos como “patrimônio

cultural” devido a sua relevância cultural,

ambiental ou histórica. Exemplos de patrimônio

cultural incluem monumentos e edificações,

sítios arqueológicos, áreas de conservação,

reservas naturais e obras de arte. Certas características, incluindo as seguintes, são

geralmente apresentadas por itens do

patrimônio cultural (apesar dessas características

não serem exclusivas de tais itens):

• seu valor em termos cultural, ambiental, educacional e histórico é improvável de ser totalmente refletido em valor financeiro baseado a preços de mercado; • obrigações legais e/ou estatutárias podem impor proibições ou severas restrições à sua alienação por venda; • são geralmente insubstituíveis e seus valores podem aumentar ao longo do tempo, mesmo se sua condição física se deteriorar; e • pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos. Entidades do setor público podem possuir expressivos valores em itens do patrimônio cultural, que foram sendo adquiridos ao longo de muitos anos e por vários meios, incluindo compra, doação, legado e desapropriação.

Pode-se afirmar como falso ou verdadeiro:

I. esses itens são mantidos geralmente pela capacidade de gerar fluxo de caixa aos cofres públicos; II. alguns itens do patrimônio cultural possuem benefícios econômicos futuros ou potencial de serviços além de seu valor cultural; III. quando a divulgação de informações a respeito deste patrimônio cultural é exigida: a base de mensuração utilizada; o método de depreciação utilizado, se houver; o valor contábil bruto; a depreciação acumulada no final do período, se houver; e a conciliação do valor contábil entre o início e o final do período; IV. O custo de item deste ativo deve ser reconhecido somente se: (a) for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade independente se o custo ou o valor justo do item puder ser mensurado.

• seu valor em termos cultural, ambiental, educacional e histórico é improvável de ser totalmente refletido em valor financeiro baseado a preços de mercado; • obrigações legais e/ou estatutárias podem impor proibições ou severas restrições à sua alienação por venda; • são geralmente insubstituíveis e seus valores podem aumentar ao longo do tempo, mesmo se sua condição física se deteriorar; e • pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos. Entidades do setor público podem possuir expressivos valores em itens do patrimônio cultural, que foram sendo adquiridos ao longo de muitos anos e por vários meios, incluindo compra, doação, legado e desapropriação.

Pode-se afirmar como falso ou verdadeiro:

I. esses itens são mantidos geralmente pela capacidade de gerar fluxo de caixa aos cofres públicos; II. alguns itens do patrimônio cultural possuem benefícios econômicos futuros ou potencial de serviços além de seu valor cultural; III. quando a divulgação de informações a respeito deste patrimônio cultural é exigida: a base de mensuração utilizada; o método de depreciação utilizado, se houver; o valor contábil bruto; a depreciação acumulada no final do período, se houver; e a conciliação do valor contábil entre o início e o final do período; IV. O custo de item deste ativo deve ser reconhecido somente se: (a) for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade independente se o custo ou o valor justo do item puder ser mensurado.

Q1749486

Contabilidade Pública

Levando em consideração o que diz o item 11 da

NBC T SP 16, “As demonstrações contábeis

separadas devem ser elaboradas de acordo com

todas as NBCs TSP aplicáveis”, assim, deve-se

observar as demais normas e corresponder os

itens das demonstrações do quadro abaixo as

suas respectivas particularidades a seguir, e

escolher a sequência correta:

Q1749485

Contabilidade Pública

A entidade recebe o valor da outra parte sem dar

diretamente em troca valor aproximadamente

igual. Tais transações são comuns no setor

público. A quantidade e a qualidade dos serviços

públicos prestados a um indivíduo ou a um grupo

de indivíduos, normalmente, não são

diretamente proporcionais ao volume de tributos

cobrados. O indivíduo ou o grupo pode ter que

pagar tarifa ou taxa adicional e/ou pode estar

sujeito a cobranças específicas para ter acesso a determinados serviços (NBC TSP-Estrutura

Conceitual). Indique o assunto/subtítulo a que

refere-se a explicação supracitada: