Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O controle Interno da administração pública deve ser regido por princípios. Dentre estes podemos destacar:

I.Relação custo/benefício e Qualificação adequada, treinamento e rodízio de funcionários.

II.Delegação de poderes e definição de responsabilidades.

III.Segregação de funções e Instruções devidamente formalizadas.

IV.Controle sobre as transações e Aderência a diretrizes e normas legais.

São VERDADEIRAS afirmações, tidas como princípios, contidas nas opções:

I A conta capital a integralizar apresentou um saldo na ordem de R$ 72.000,00. II A conta capital subscrito apresentou um saldo na ordem de R$ 480.000,00. III O saldo credor da conta capital a integralizar apresentou uma movimentação no valor de R$ 408.000,00. IV O veículo foi registrado, na contabilidade, pelo valor de R$ 57.600,00. V A conta caixa foi impactada na ordem de R$ 32.640,00.

Assinale a alternativa correta.

Assinale a alternativa correta.

I O saldo da conta de investimentos em CDB no banco Alfa foi de R$ 73.954,75. II Houve um aumento nas receitas da empresa X, advindo das aplicações financeiras, na ordem de R$ 5.974,75. III A conta bancária da empresa X recebeu um débito na ordem de R$ 52.020,00. IV A conta de investimentos em fundos encerrou 2020 com o saldo zerado. V Somente um dos investimentos em CDB rendeu à empresa X o equivalente a R$ 2.436,00.

Assinale a alternativa correta.

I Uma provisão deverá ser reconhecida quando a entidade tiver uma obrigação presente (legal ou não formalizada) como resultado de evento passado. II Uma provisão deverá ser reconhecida quando a entidade tiver como provável uma saída de recursos que incorporem benefícios econômicos para liquidar a obrigação. III Uma provisão deverá ser reconhecida quando puder ser feita uma estimativa confiável do valor da obrigação.

Assinale a alternativa correta.

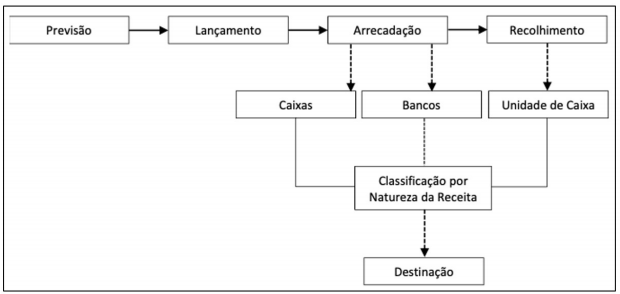

A ordem das etapas da Receita Pública Orçamentária, geralmente, segue o fluxograma a seguir.

Fonte: MCASP (2018)

Há situações em que nem todas as etapas apresentadas estão presentes em todos os tipos

de receitas orçamentárias. Por exemplo, se a UFRN receber uma doação em espécie para

auxiliar no custeio das ações de enfrentamento à COVID-19, essa receita não passará pela

etapa

Fonte: MCASP (2018)

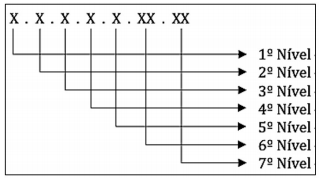

O segundo nível do código das contas patrimoniais da Classe 2 (Passivo) separa os elementos dessa classe em Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido. Essas subdivisões do segundo nível são denominadas de

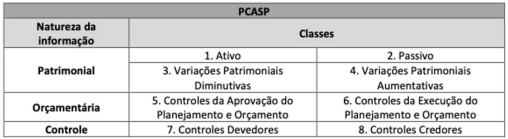

O quadro abaixo apresenta, de acordo com o PCASP, a classificação das contas contábeis.

Fonte: MCASP (2018)

São exemplos de grupos de contas da Classe 8:

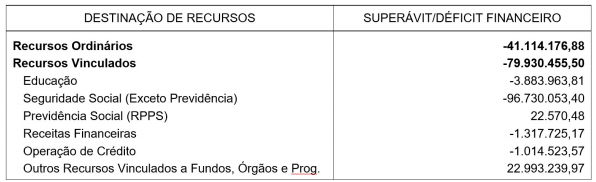

Considere, a seguir, o Quadro do Superávit/Déficit Financeiro apurado pela UFRN, no ano de 2019.

Esse quadro é um dos apresentados no Balanço

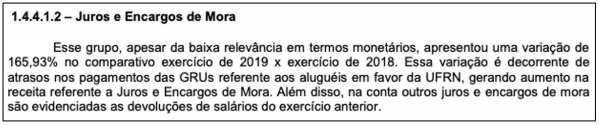

O MCASP recomenda a apresentação de Notas Explicativas para cada demonstração contábil. Sendo assim, o teor da Nota apresentada indica que ela se refere

Fluxo de caixa das atividades operacionais R$ 137.477.695,02 Fluxo de caixa das atividades de investimento (R$ 78.993.638,70)

Com base nessas informações, a única situação possível é:

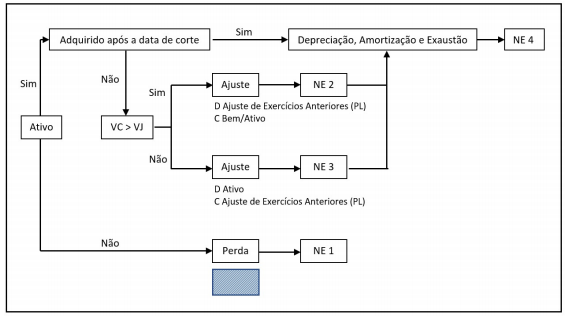

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser