Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

IBGP

Órgão:

Prefeitura de Dores do Indaiá - MG

Prova:

IBGP - 2021 - Prefeitura de Dores do Indaiá - MG - Contador Municipal |

Q1810200

Contabilidade Pública

Considere as transações a seguir, ocorridas no município de Cacoana no exercício financeiro de 2020:

Recebimento em doação de um imóvel da União....................................... 32.000,00 Empenho de despesa com aquisição de um veículo....................................17.000,00 Recebimento receita de alienação de bens móveis .....................................14.000,00 Inscrição em restos a pagar ......................................................................... 2.000,00 Recebimento de receita de serviços ............................................................ 6.500,00 Empenho de despesas com locação de imóveis.......................................... 7.500,00 Empréstimos de longo prazo obtidos............................................................ 9.500,00 Baixa de móveis furtados.............................................................................. 1.500,00 Recebimento de receitas tributárias ............................................................. 13.500,00 Operação de crédito por antecipação da receita........................................... 2.700,00 Empenho de despesas com pessoal e encargos sociais.............................. 16.000,00 Valores recebidos em garantia ..................................................................... .700,00

Assinale a alternativa que apresenta o resultado CORRETO representado no Balanço Orçamentário ao final do exercício de 2020:

Recebimento em doação de um imóvel da União....................................... 32.000,00 Empenho de despesa com aquisição de um veículo....................................17.000,00 Recebimento receita de alienação de bens móveis .....................................14.000,00 Inscrição em restos a pagar ......................................................................... 2.000,00 Recebimento de receita de serviços ............................................................ 6.500,00 Empenho de despesas com locação de imóveis.......................................... 7.500,00 Empréstimos de longo prazo obtidos............................................................ 9.500,00 Baixa de móveis furtados.............................................................................. 1.500,00 Recebimento de receitas tributárias ............................................................. 13.500,00 Operação de crédito por antecipação da receita........................................... 2.700,00 Empenho de despesas com pessoal e encargos sociais.............................. 16.000,00 Valores recebidos em garantia ..................................................................... .700,00

Assinale a alternativa que apresenta o resultado CORRETO representado no Balanço Orçamentário ao final do exercício de 2020:

Ano: 2021

Banca:

IBGP

Órgão:

Prefeitura de Dores do Indaiá - MG

Prova:

IBGP - 2021 - Prefeitura de Dores do Indaiá - MG - Contador Municipal |

Q1810199

Contabilidade Pública

Com relação ao estágio da despesa orçamentária

intitulado “Empenho”, e tendo por base o disposto na

Lei nº 4.320/64, assinale a alternativa CORRETA:

Ano: 2021

Banca:

IBGP

Órgão:

Prefeitura de Dores do Indaiá - MG

Prova:

IBGP - 2021 - Prefeitura de Dores do Indaiá - MG - Contador Municipal |

Q1810198

Contabilidade Pública

Assinale a alternativa que NÃO corresponde a uma

receita extraorçamentária do município de Dores do

Indaiá/MG:

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809912

Auditoria

Alguns indicadores podem sugerir que transações significativas,

fora do curso normal dos negócios de uma entidade, podem ter

sido contabilizados com a intenção de produzir informações

contábeis fraudulentas ou ocultar apropriação indevida de ativos.

As opções a seguir apresentam alguns desses indicadores, à

exceção de uma. Assinale-a.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809911

Auditoria

Com relação a um trabalho de auditoria inicial, em que as

demonstrações contábeis do período anterior não foram

auditadas, analise as situações a seguir. I. O auditor concluiu que os saldos iniciais contêm distorção

que afeta de forma relevante as demonstrações contábeis do

período corrente e o efeito da distorção não é devidamente

registrado.

II. O auditor concluiu que políticas contábeis do período

corrente não estão aplicadas de maneira uniforme em

relação aos saldos iniciais, de acordo com a estrutura de

relatório financeiro aplicável.

III. O auditor concluiu que uma mudança nas políticas contábeis

não está devidamente registrada, de acordo com a estrutura

de relatório financeiro aplicável.

Assinale a opção que indica as situações em que o auditor deve

expressar opinião com ressalva ou adversa.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809910

Auditoria

Assinale a opção que indica, respectivamente, um erro que pode

ser constatado por meio da auditoria do passivo de uma entidade

e o efeito que o erro pode gerar.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809909

Auditoria

Ao auditar uma sociedade empresária, o auditor independente

constatou que o resultado estava superavaliado.

Assinale a opção que indica uma possível causa desse efeito no

resultado.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809908

Auditoria

Em uma auditoria de grupo econômico, foi constatado que as

demonstrações contábeis consolidadas apresentavam distorções,

devido à não consolidação de uma controlada. A distorção foi

considerada relevante e generalizada, de modo que não foi

praticável determinar seus efeitos. Ainda, o auditor concluiu que

não havia incerteza em relação à capacidade de continuidade

operacional da entidade e determinou que não havia outros

assuntos de auditoria a serem comunicados no relatório.

Assinale a opção que indica o relatório emitido pelo auditor

independente.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809907

Auditoria

No processo de auditoria de uma entidade em que o estoque é

relevante, o acompanhamento da contagem física dos estoques é

impraticável, devido à sua localização. O auditor considera que os

possíveis efeitos de distorções não detectados poderiam ser

relevantes, mas não generalizados.

No caso, o auditor independente deve

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809906

Auditoria

O auditor independente de uma companhia aberta declarou em

seu relatório, na seção “Outros Assuntos”, que submeteu aos

procedimentos de auditoria executados, a demonstração

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809905

Auditoria

Assinale a opção que indica o fator levado em consideração pelo

auditor na determinação do tamanho da amostra em testes de

controle e o efeito no tamanho da amostra, mantendo os outros

fatores iguais.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809904

Contabilidade Pública

Dois tipos de informações financeiras podem ser produzidos por

governos: as Estatísticas de Finanças Públicas do Setor Governo

Geral (EFP) e as Demonstrações Contábeis de Propósito Geral

(DC).

Assinale a opção que indica uma diferença entre os dois tipos de

informações.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809903

Contabilidade Pública

De acordo com a Resolução CFC NBC TSP Estrutura Conceitual –

Estrutura Conceitual para Elaboração e Divulgação de Informação

Contábil de Propósito Geral pelas Entidades do Setor Público,

assinale a opção que indica os usuários primários do relatório

contábil de propósito geral das entidades do setor público.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809900

Contabilidade Geral

Com referência ao arquivo digital associado à Escrituração Fiscal

Digital – EFD ICMS IPI, assinale a lista que expressa corretamente

a estrutura de apresentação dos registros.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809892

Contabilidade Geral

Em relação aos elementos integrantes do balanço patrimonial,

analise as afirmativas a seguir.

I. Componentes do ativo decorrentes de operações de longo

prazo.

II. Componentes do passivo decorrentes de operações de longo

prazo.

III. Componentes do ativo decorrentes de operações de curto

prazo com efeito relevante.

IV. Componentes do passivo decorrentes de operações de curto

prazo com efeito relevante.

De acordo com o Pronunciamento Técnico CPC 12 - Ajuste a Valor

Presente, assinale a opção que indica as afirmativas que devem

ser ajustadas a valor presente.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809891

Contabilidade Geral

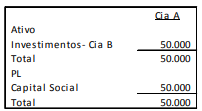

A Cia. A apresentava, em 02/01/X1, o balanço patrimonial a

seguir.

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas. Em X1, a Cia. B apurou prejuízo de R$100.00. Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas. Em X1, a Cia. B apurou prejuízo de R$100.00. Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809889

Contabilidade Geral

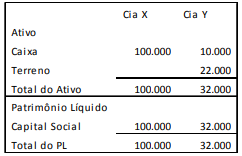

As Cias. X e Y apresentavam, em 31/12/X0, os balanços

patrimoniais a seguir.

Em X1, a Cia. X comprou 80% da Cia. Y por R$ 40.000. Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000. Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

Em X1, a Cia. X comprou 80% da Cia. Y por R$ 40.000. Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000. Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

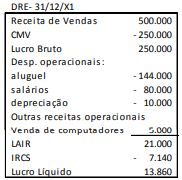

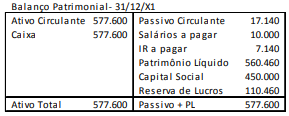

Q1809888

Contabilidade Geral

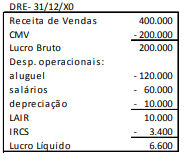

Uma sociedade empresária apresentava, em 31/12/X0 e em

31/12/X1, as demonstrações contábeis a seguir.

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional da sociedade empresária, em 31/12/X1.

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional da sociedade empresária, em 31/12/X1.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809887

Contabilidade de Custos

A sociedade empresária M produz e vende cadeiras. O preço de

venda unitário da cadeira é de R$ 60,00, enquanto seus custos

variáveis são de R$ 20,00. Além disso, a sociedade M paga a seus

funcionários uma comissão de 10% sobre o preço de venda,

quando a cadeira é vendida.

Em X0, os custos fixos da sociedade empresária foram de

R$ 300.000 e, suas despesas fixas, de R$ 200.000. Ainda, os sócios

de M exigem um lucro líquido mensal de R$ 10.000.

Assinale a opção que indica o ponto de equilíbrio econômico da

sociedade empresária M em X0, em unidades, considerando a

alíquota de imposto sobre a renda e de contribuição social

de 34%.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

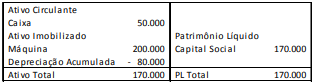

Q1809886

Contabilidade Geral

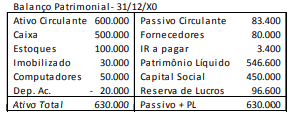

Uma sociedade empresária apresentava, em 31/12/X1, o balanço

patrimonial a seguir.

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero. Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados. Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero. Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados. Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.