Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1842381

Análise de Balanços

Um projeto de reforma de salas de uma organização, com prazo

previsto de quatro meses e custo total de 120.000 reais

encontra-se, ao fim do segundo mês, na seguinte situação:

O administrador responsável está preocupado com o andamento do projeto e quer analisar seu desempenho por meio da técnica de EVA (earned value analysis). A partir dos dados da tabela, se o restante do projeto seguir a tendência do índice de performance de prazo (SPI), o custo final estimado do projeto, quando concluído (EAC – estimate at completion), será (desconsidere os centavos):

O administrador responsável está preocupado com o andamento do projeto e quer analisar seu desempenho por meio da técnica de EVA (earned value analysis). A partir dos dados da tabela, se o restante do projeto seguir a tendência do índice de performance de prazo (SPI), o custo final estimado do projeto, quando concluído (EAC – estimate at completion), será (desconsidere os centavos):

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841554

Auditoria

Em relação ao erro, de acordo com a NBC TSP 23 – Políticas

Contábeis, Mudança de Estimativa e Retificação de Erro, assinale

a afirmativa correta.

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841553

Contabilidade Pública

No processo de aquisição, há custos que não são obrigatórios,

mas que a adquirente espera incorrer no futuro para efetuar o

seu plano de saída da atividade da operação adquirida e para

rescindir os contratos de trabalho.

A adquirente deve reconhecer esses custos, no momento da

compra, do seguinte modo na aplicação do método de aquisição:

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841552

Contabilidade de Custos

No processo de fusão, observa-se a incorrência de custos com

honorários de consultores, peritos contadores e advogados.

A entidade resultante e as combinações de operações devem

contabilizar estes custos

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841551

Contabilidade Geral

Combinação no setor público é a união de operações separadas

em uma entidade do setor público. Nesse sentido, a data da

fusão e a data da aquisição são as datas em que

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841550

Contabilidade Pública

Em uma combinação de duas entidades do setor público, A e B, a

entidade A obtém o controle das operações de B.

A combinação foi imposta por uma entidade terceira, sem o

envolvimento de A e B na tomada de decisão. Ainda, não houve

pagamento de contraprestação, uma vez que não havia ninguém

com direito aos ativos líquidos da entidade transferida.

Os contadores das entidades concluem que há evidências

suficientes para classificar a combinação como

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841549

Contabilidade Pública

De acordo com a NBC TSP 13 - Apresentação de Informação

Orçamentária nas Demonstrações Contábeis, relacione os

conceitos de orçamentos às suas respectivas definições.

1. Orçamento original

2. Orçamento aprovado

3. Orçamento final

4. Orçamento plurianual

( ) corresponde à autorização para realização de despesa

oriunda de lei ou outro instrumento que contenha decisões

relacionadas à alocação das receitas orçamentárias estimadas

relativas a determinado período.

( ) é o orçamento inicialmente aprovado para o período a que se

refere.

( ) é o orçamento aprovado para um período maior do que um

ano. Não inclui a publicação de estimativas ou projeções

futuras para períodos posteriores ao período a que se refere

o orçamento.

( ) é o orçamento original ajustado por todas as reservas,

transferências, alocações, créditos adicionais e outras

mudanças autorizadas pelo Poder Legislativo ou autoridade

com prerrogativa semelhante, aplicáveis ao período a que se

refere o orçamento.

Assinale a opção que mostra a relação correta, segundo a ordem

apresentada.

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841548

Contabilidade Pública

De acordo com a NBC TSP 20 – Divulgação de Participações em

Outras Entidades, a entidade deve divulgar, para cada uma de

suas controladas que tenha participação de não controladores

que sejam materiais para a entidade que reporta, as informações

listadas a seguir, à exceção de uma. Assinale-a.

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841547

Contabilidade Pública

Em uma entidade do setor público, a reclassificação de ativo

gerador de caixa para ativo não gerador de caixa

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841546

Contabilidade Pública

Uma usina de tratamento de lixo é operada para eliminar, de

modo seguro, o lixo gerado por um hospital estadual. A usina

também trata pequena quantidade de lixo hospitalar gerada por

hospitais privados da região.

A usina deve ser classificada como ativo

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841545

Contabilidade Pública

Um ativo adquirido por uma entidade do setor público, por meio

de uma transação sem contraprestação, deve ser mensurado,

incialmente, do seguinte modo:

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841544

Contabilidade Pública

De acordo com a NBC TSP 02 - Receita de Transação com

Contraprestação, assinale a opção que indica a situação em que

deve haver reconhecimento de receita de venda em uma

entidade.

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841531

Contabilidade Geral

Em X0, uma empresa estimava perdas com crédito de liquidação

duvidosa de 2% do valor das vendas a prazo.

Em X1, a empresa estimou que as perdas, naquele ano, seriam de

4% do valor das vendas a prazo.

O efeito da mudança deverá ser reconhecido em

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841530

Contabilidade Geral

No ano de X0, uma sociedade empresária pagava mensalmente

R$ 600.000 a título de salários a seus empregados. Em 01/07/X0,

a sociedade informou que os salários seriam aumentados para R$

672.000, a partir da folha de pagamento de agosto, paga em

setembro.

Assinale a opção que indica a despesa com 13º salário,

contabilizada pela empresa.

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841526

Contabilidade Geral

O custo histórico do ativo é atualizado ao longo do tempo para

refletir, se aplicável, os fatores listados a seguir, à exceção de um.

Assinale-o

Q1841511

Contabilidade Pública

As informações fornecidas pelos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público – RCPGs referem-se a, EXCETO:

Q1841508

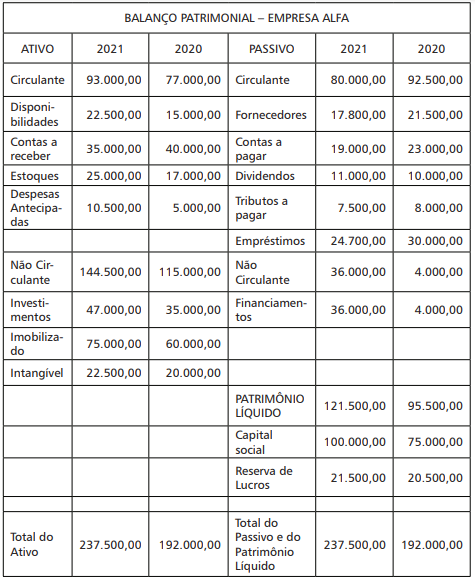

Contabilidade Geral

Analise o Balanço Patrimonial da Empresa Alfa.

Sobre esse balanço, considere as seguintes afirmações:

I. No ano de 2021, a empresa Alfa apresentou liquidez seca de 0,85. II. No ano de 2020, a empresa Alfa apresentou endividamento geral de 50,26%. III. No ano de 2021, o Passivo Não Circulante apresentou variação positiva de 800,00%. IV. No ano de 2020, o Ativo Circulante representava 53,16% do Ativo Total. V. No ano de 2020, a empresa Alfa apresentou liquidez imediata de 1,50.

Estão corretas apenas as afirmativas

Sobre esse balanço, considere as seguintes afirmações:

I. No ano de 2021, a empresa Alfa apresentou liquidez seca de 0,85. II. No ano de 2020, a empresa Alfa apresentou endividamento geral de 50,26%. III. No ano de 2021, o Passivo Não Circulante apresentou variação positiva de 800,00%. IV. No ano de 2020, o Ativo Circulante representava 53,16% do Ativo Total. V. No ano de 2020, a empresa Alfa apresentou liquidez imediata de 1,50.

Estão corretas apenas as afirmativas

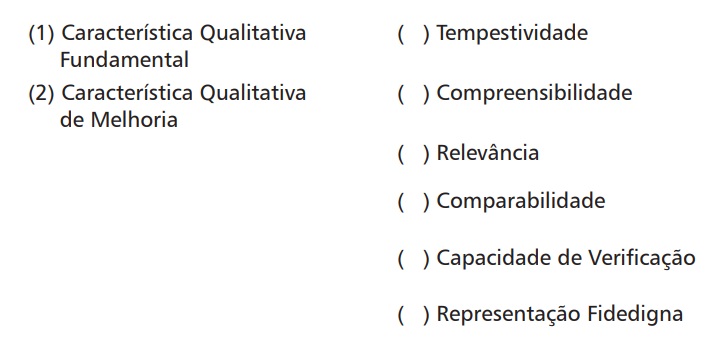

Q1841506

Contabilidade Geral

Associe as características qualitativas da informação contábil financeira útil à sua correspondente classificação, conforme disposto na NBC

TG Estrutura Conceitual.

A associação correta é

A associação correta é

Q1841505

Contabilidade Geral

Considere as seguintes afirmações em relação ao disposto na NBC TG

Estrutura Conceitual:

I. Ativo é um recurso financeiro passado, controlado pela entidade como resultado de eventos futuros. II. Passivo é uma obrigação passada da entidade de transferir um recurso financeiro como resultado de eventos futuros. III. Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio. IV. Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio. V. Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade.

Estão corretas apenas as afirmativas

I. Ativo é um recurso financeiro passado, controlado pela entidade como resultado de eventos futuros. II. Passivo é uma obrigação passada da entidade de transferir um recurso financeiro como resultado de eventos futuros. III. Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio. IV. Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio. V. Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade.

Estão corretas apenas as afirmativas

Ano: 2021

Banca:

IBGP

Órgão:

Prefeitura de São João del Rei - MG

Prova:

IBGP - 2021 - Prefeitura de São João del Rei - MG - Contador |

Q1839414

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada

ao Setor Público, as contas contábeis do Plano de

Contas Aplicado ao Setor Público estão

CORRETAMENTE segregadas nas naturezas de

informação: