Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item a seguir, relacionado a conceitos, objetivos e finalidades da contabilidade.

São objetivos da contabilidade o estudo e o controle do patrimônio e de suas variações.

Com base nos princípios e nas normas aplicáveis à auditoria governamental, em especial quanto ao planejamento da auditoria, julgue o próximo item.

A matriz de planejamento da auditoria organiza os principais elementos do planejamento, como objetivos, escopo, critérios, riscos e estratégias de auditoria, funcionando como uma espécie de mapa para a execução do trabalho.

Com base nos princípios e nas normas aplicáveis à auditoria governamental, em especial quanto ao planejamento da auditoria, julgue o próximo item.

O conceito de materialidade em auditoria governamental está associado ao valor monetário dos desvios detectados, não sendo aplicável a questões qualitativas, como a relevância social do programa auditado.

Julgue o item a seguir, relativo aos tipos de auditoria governamental e às suas aplicações práticas no contexto da administração pública.

A constatação de sobrepreço pela auditoria de obras públicas, decorrente da adoção de coeficientes de produtividade superiores aos parâmetros referenciais oficiais, impõe, por si só, a imediata suspensão do contrato e a reversão dos valores pagos até a adequação dos preços unitários pactuados.

Acerca do conceito, da finalidade, dos objetivos, da abrangência e da atuação da auditoria governamental, julgue o item a seguir.

A auditoria governamental, ao avaliar a conformidade de atos e fatos administrativos com a legislação aplicável, limita-se à verificação da legalidade, não sendo parte de seu escopo a análise de aspectos de economicidade, eficácia e eficiência.

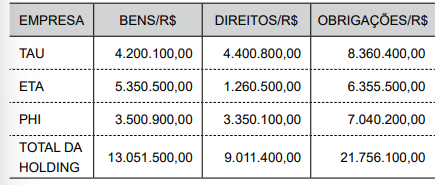

Considerando a composição patrimonial do quadro apresentado, é correto afirmar que a

Joana é auditora de controle interno e está avaliando a situação fiscal do município de “A”. Ela quer saber se o município gerou ou consumiu patrimônio no exercício de 2024 e quais foram os fatores que mais contribuíram para esse resultado, considerando a variação dos saldos contábeis em 2024 em relação ao saldo apresentado para o ano de 2023. O objetivo de Joana é identificar variações que possam não ser consistentes entre si, assim identificando áreas e processos que possam requerer análise mais detalhada.

Ao realizar tal comparação, pode-se dizer que Joana está aplicando o procedimento de auditoria conhecido por

Analise os casos descritos a seguir:

Caso 1: Durante a auditoria de uma empresa pública, o auditor decide verificar se os pagamentos superiores a R$ 10.000,00 estão sendo devidamente autorizados pelo gerente financeiro, conforme exigido pela política interna da empresa. O auditor seleciona uma amostra de 30 pagamentos desse tipo e examina os documentos comprobatórios (notas fiscais, ordem de pagamento, autorização assinada). Ele constata que, em 28 dos 30 casos, a autorização foi corretamente registrada, com as assinaturas dos responsáveis.

Caso 2: O auditor envia cartas de circularização para os principais clientes da empresa, solicitando confirmação de saldos a receber. O objetivo é validar a existência dos saldos de contas a receber na data do balanço.

Caso 3: O auditor refaz os cálculos de depreciação dos ativos imobilizados com base nas taxas e vidas úteis previstas na política contábil da empresa, a fim de verificar a correção do valor registrado.

Com base nas descrições apresentadas, é correto afirmar que os testes de auditoria aplicados se classificam respectivamente como:

Durante uma auditoria fiscal em uma empresa de pequeno porte do ramo de confecção (Empresa Beta Ltda.), o auditor resolve cruzar os lançamentos contábeis com os livros-caixa e as demonstrações financeiras. Ao examinar o Razão da conta “Caixa”, o auditor observa que, em vários dias consecutivos, ao longo dos meses de agosto e setembro, a conta apresenta saldos credores, ou seja, valores negativos, o que não é possível em uma conta que representa dinheiro em espécie.

Ao ser questionada, a empresa alega erro contábil, mas não apresenta documentos comprobatórios (notas fiscais, recibos ou controle de caixa interno) que expliquem o fluxo de numerário. O auditor então verifica que a empresa não possui conta bancária com saldo suficiente que justifique a movimentação de caixa com recursos bancários; constata, por amostragem, que a empresa faz grande parte de suas vendas em dinheiro; observa que há pagamentos de despesas (como fornecedores e funcionários) em espécie, com datas que coincidem com os saldos credores de caixa; constata, ainda, que não há registros de empréstimos, adiantamentos de sócios ou qualquer outra fonte legítima de recursos.

Com base na situação descrita, é possível afirmar que o auditor está diante de um forte indício de

Observe os eventos a seguir extraídos de determinada entidade pública, relativos ao ano de 2024:

1. Aprovação da Lei Orçamentária Anual:

– receitas correntes R$ 1.092.000,00;

– receitas de capital R$ 468.000,00;

– despesas correntes R$ 1.014.000,00;

– despesa de capital R$ 546.000,00.

2. Transferências financeiras recebidas: R$ 320.900,00.

3. Outras movimentações financeiras concedidas: R$ 405.600,00.

4. Arrecadação de impostos: R$ 873.600,00.

5. Empenho, liquidação e pagamento de despesa com pessoal: R$ 510.500.

6. Transferências financeiras concedidas: R$ 100.000,00.

7. Desbloqueios de valores em caixa: R$ 80.000.

8. Empenho, liquidação e pagamento de despesa de serviços: R$ 95.500,00.

De acordo com as informações apresentadas, o resultado financeiro da entidade no período será, em R$, de

I - Distorção é a diferença entre o valor, classificação, apresentação ou divulgação de um item informado nas demonstrações contábeis e o valor, classificação, apresentação ou divulgação requerido para que o item esteja de acordo com a estrutura de relatório financeiro aplicável.

II - Materialidade para execução da auditoria significa o valor ou valores fixados pelo auditor, inferiores ao considerado relevante para as demonstrações contábeis como um todo, para adequadamente reduzir a um nível baixo a probabilidade de que as distorções não corrigidas e não detectadas em conjunto, excedam a materialidade para as demonstrações contábeis como um todo.

III - Risco de detecção é o risco de que os controles internos implementados pela entidade para reduzir o risco de distorções relevantes, individuais ou em conjunto, a zero não detectem tais distorções, exigindo que os testes realizados pelo controle interno sejam refeitos pelo Auditor.

IV - Planejar a auditoria somente para detectar distorção individualmente relevante negligencia o fato de que as distorções individualmente irrelevantes, em conjunto podem levar à distorção relevante das demonstrações contábeis e não deixa margem para possíveis distorções não detectadas.

Estão corretas:

Considerando a situação hipotética apresentada, o arcabouço normativo vigente e os princípios doutrinários de auditoria governamental, assinale a opção que apresenta as ações a serem realizadas no âmbito da estratégia de auditoria adequada para o caso em apreço.

Nessa situação, considerando-se a ética, a transparência, a independência e os normativos vigentes, a postura ideal a ser adotada pela equipe de auditoria será a de