Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. À luz das informações do texto, um parecer de auditoria não representa um atestado de eficácia da administração na gestão de uma atividade.

II. Uma auditoria deve ser feita mediante um estudo e uma avaliação sistemática dos procedimentos de uma entidade pública e de suas demonstrações contábeis para, assim, garantir que o resultado patrimonial do exercício anterior será sempre positivo, como pode ser percebido nas informações do texto.

III. A auditoria é uma função independente, que busca priorizar a qualidade dos processos e otimizar os resultados operacionais ou legais da entidade, conforme as informações do texto.

Marque a alternativa CORRETA:

I. Em geral, uma auditoria se trata de uma atividade de assessoria e consultoria, ou seja, um estudo alheio às necessidades e ao dia a dia de uma entidade pública, como se pode compreender à luz das informações do texto.

II. O objetivo da auditoria pública é avaliar o gerenciamento e a aplicação dos recursos públicos para, em seguida, redistribuir o déficit da instituição entre os seus colaboradores concursados, de acordo com as informações apresentadas pelo texto.

III. Ao apontar irregularidades, truques e fraudes, a auditoria pública assume uma ação fiscalizadora, como pode ser percebido no texto.

Marque a alternativa CORRETA:

I. Pode-se conceber na auditoria pública uma ação operacional de resultados, em que se estudam e analisam as transações sob a ótica da economicidade, da eficiência e da eficácia, de acordo com o texto.

II. A auditoria pública é uma ação de gestão, em que se analisam a produtividade, a produção e avaliam-se os resultados alcançados, de acordo com o texto.

III. Uma auditoria é a análise, o exame ou o estudo de um processo ou das contas públicas a fim de vedar a implantação de proposições de melhorias, como se pode inferir do texto.

Marque a alternativa CORRETA:

I. O levantamento geral dos bens móveis e imóveis deve ter por base o inventário analítico do ano subsequente de cada unidade administrativa e os elementos da escrituração sintética elaborados por um representante do Ministério Público de Contas.

II. A escrituração sintética das operações financeiras e patrimoniais deve ser efetuada pelo método das partidas dobradas.

III. Os serviços de contabilidade devem ser organizados de forma a permitirem o acompanhamento da execução orçamentária, o encobrimento da composição patrimonial, a deterioração dos custos dos serviços, o levantamento dos balanços gerais e a análise dos resultados econômicos e financeiros.

Marque a alternativa CORRETA:

I. A responsabilidade da contabilidade para evidenciar perante a fazenda pública a situação patrimonial de uma entidade limita-se ao controle de receitas e despesas superiores a 12% do orçamento geral da União no ano calendário vigente.

II. Em seus registros, a contabilidade pública deve evidenciar o montante dos créditos orçamentários vigentes inferiores a cinquenta salários-mínimos, omitindo os valores decimais, ou seja, os centavos.

III. Os fatos ligados à administração orçamentária e financeira de uma entidade pública devem ser evidenciados pela contabilidade pública.

Marque a alternativa CORRETA:

No quadro também são apresentados o Lucro Líquido do exercício das duas controladas.

Sabe-se, porém, que, em 2021, a Cia X vendeu um lote de mercadoria para sua Controladora, por R$ 400.000, auferindo um lucro de R$ 100.000 na transação. Durante o mesmo exercício, a Controladora vendeu um lote de outro tipo de mercadoria para a Cia Y, por R$ 300.000, auferindo um lucro de R$ 70.000 na transação. Sabe-se ainda que, em 31/12/2021, tanto a Controladora como a Cia. Y mantinham integralmente os supracitados lotes de mercadorias em seus estoques. A Controladora deve registrar como Resultado de Equivalência Patrimonial referente aos investimentos na Cia X e na Cia Y, respectivamente,

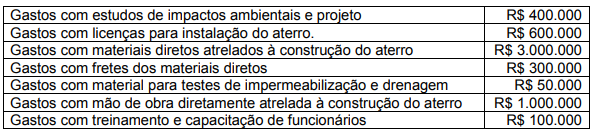

O aterro tem vida útil estimada de 10 anos e, após tal período, a prefeitura deverá fechá-lo e providenciar medidas que diminuam seus impactos ambientais. A estimativa inicial dos custos de desmontagem e remoção de itens do aterro, bem como o de restauração do local onde o aterro está localizado é de R$ 1.000.000.

Considerando somente essas informações, o valor do ativo imobilizado a ser registrado pela prefeitura para o aterro, com base na NBC TSP 07 – Ativo Imobilizado é

Considerando o tema Relatório do Auditor Independente, julgue as afirmativas e assinale (V) se verdadeiras e (F) se falsas.

( ) Quando o assunto é apropriadamente apresentado ou divulgado nas demonstrações contábeis pode ter um parágrafo de ênfase.

( ) Quando o assunto não é apropriadamente apresentado ou divulgado nas demonstrações contábeis pode ter um parágrafo de outros assuntos.

( ) O relatório do auditor deve ser endereçado conforme exigido pelas circunstâncias do trabalho.

( ) A primeira seção do relatório do auditor deve incluir a base para opinião do auditor independente.

( ) O relatório do auditor deve incluir uma seção com o título “Responsabilidades da administração pelas demonstrações contábeis”.

Marque a alternativa que contenha a sequência CORRETA, de cima para baixo.

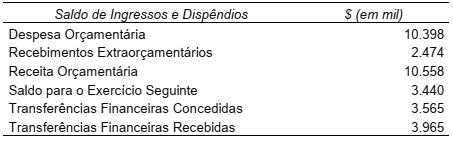

O município de Pinhões do Sul apresentou os saldos constantes no quadro abaixo para algumas das contas sintéticas do seu Balanço Financeiro, referente ao exercício de 2019:

Com base nessas informações, e sabendo que o resultado financeiro do exercício foi de R$ 522 mil, é correto afirmar

que:

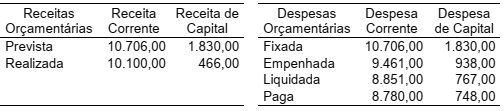

O Balanço Orçamentário é o relatório que evidencia a execução orçamentária em um determinado exercício. O município Santa Felicidade apresentou em 2019 as seguintes informações em seu Balanço Orçamentário (em mil R$):

Considerando as informações acima, julgue os itens a seguir:

I. Houve um excesso de arrecadação de R$ 1.970 mil.

II. O superávit orçamentário do período foi de R$ 167 mil.

III. O total de economia de despesas foi de R$ 2.137 mil.

IV. O saldo de Restos a Pagar Processados foi de R$ 90 mil.

V. O saldo de Restos a Pagar Não Processados foi de R$ 781 mil.

Marque a alternativa correta.

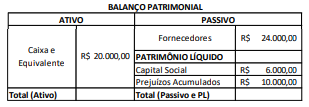

Com base nas informações apresentadas na tabela, a situação líquida patrimonial da entidade é

I ocorrência de falhas humanas provocadas por desatenção, erros de interpretação, julgamento ou execução.

II possibilidade de que controles sejam burlados por meio de conluio entre pessoal terceirizado, empregados e dirigentes.

III inexistência de diretrizes e mecanismos de prevenção contra fraudes internas e externas.

IV ausência de orientações, a dirigentes e demais empregados da organização, relacionadas às suas responsabilidades quanta ao sistema de controles internos.

Estão certos apenas os itens

I O emprego de dados desatualizados ou extraídos de fontes não fidedignas em relatórios de prestação de contas anual a órgãos controladores caracteriza fato nocivo ao alcance dos objetivos de divulgação ou comunicação.

II A implementação de ações para alcançar maiores níveis de satisfação da população quanto aos serviços que presta e maiores índices de eficiência e eficácia em sua atuação caracteriza a busca pelo alcance dos objetivos de conformidade.

III A identificação de inobservância à norma referente à aquisição de insumos para operações incorre em situação prejudicial para o alcance dos objetivos operacionais do órgão.

Assinale a opção correta.

I As instâncias externas de governança são responsáveis pela fiscalização, pelo controle e pela regulação, desempenhando importante papel na promoção da governança das organizações públicas, sendo o Tribunal de Contas da União um exemplo dessas estruturas.

II As instâncias externas de apoio à governança realizam a comunicação entre partes interessadas internas e externas à administração bem como auditorias internas que avaliam e monitoram riscos e controles internos, sendo a ouvidoria um exemplo típico dessa estrutura.

III As instâncias internas de governança são responsáveis por definir ou avaliar a estratégia e as políticas bem como monitorar a conformidade e o desempenho destas. Também são responsáveis por garantir que a estratégia e as políticas formuladas atendam ao interesse público, servindo de elo entre principal e agente.

IV As instâncias internas de apoio à governança são responsáveis pela avaliação, pela auditoria e pelo monitoramento independente e, nos casos em que as disfunções são identificadas, pela comunicação dos fatos às instâncias superiores de governança, sendo as auditorias independentes um exemplo típico dessas estruturas.

Assinale a opção correta.