Questões de Concurso

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No que diz respeito aos relatórios, às formas e aos tipos de auditoria, julgue o item subsecutivo.

As auditorias de balanço patrimonial, de exame de processos licitatórios e de análise da qualidade dos serviços públicos correspondem, respectivamente, aos seguintes tipos de auditoria: demonstração financeira, operacional e conformidade.

No que diz respeito aos relatórios, às formas e aos tipos de auditoria, julgue o item subsecutivo.

O auditor deve modificar sua opinião se não conseguir obter evidência de auditoria apropriada e suficiente para concluir que as demonstrações contábeis tomadas em conjunto não apresentam distorções relevantes.

No que diz respeito aos relatórios, às formas e aos tipos de auditoria, julgue o item subsecutivo.

A adequação do objeto de auditoria depende do nível de asseguração, ou seja, se o objeto não for apropriado para o trabalho de asseguração razoável, ele também não será apropriado para o trabalho de asseguração limitada.

Julgue o item subsequente, acerca do controle de qualidade da auditoria de demonstrações contábeis no setor público federal.

Os procedimentos são definidos como declarações do que deve, ou não, ser executado para tratar os riscos de qualidade e podem ser explícitos, mediante comunicações formais, ou implícitos, por meio de ações dos auditores.

Com base nas normas NBC TASP e NBC TI, julgue o item que se segue.

O trabalho de asseguração de informações contábeis históricas envolve três partes distintas: o auditor independente, a parte responsável da organização auditada e os usuários previstos.

Com base nas normas NBC TASP e NBC TI, julgue o item que se segue.

O atributo de confiabilidade aplicado ao critério de auditoria caracteriza-se por seu caráter compreensível e por possibilitar conclusões claras e completas, sem o risco de interpretações significativamente diferentes.

Com base nas normas NBC TASP e NBC TI, julgue o item que se segue.

São requisitos necessários e suficientes para o planejamento do trabalho da auditoria interna: o conhecimento detalhado dos sistemas contábil e de controles internos da organização e seu grau de confiabilidade, e o uso do trabalho de especialistas e de outros auditores.

Com base nas normas NBC TASP e NBC TI, julgue o item que se segue.

No processo de avaliação das informações contábeis, a informação suficiente deve ser factual e convincente, de tal forma que uma pessoa prudente e informada possa compreendê-la do mesmo modo que o auditor interno.

Julgue o item a seguir, acerca das normas previdenciárias e das obrigações acessórias do eSocial, EFD-Reinf e DCTFWeb.

A DCTFWeb deve ser elaborada com base nas informações prestadas no eSocial e na EFD-Reinf, ambos integrantes do Sped, bem como por meio do módulo de inclusão de tributos (MIT).

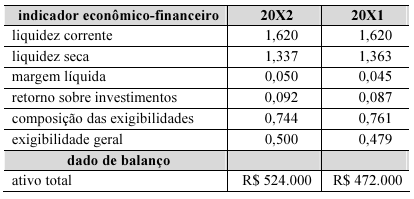

Com base nas informações da tabela precedente, extraídas das demonstrações contábeis de certa entidade no período que se inicia no ano 20X1 e termina no ano 20X2, julgue o item a seguir.

A receita líquida cresceu menos de 8% no período analisado.

A respeito da demonstração das mutações do patrimônio líquido (DMPL) e da demonstração dos lucros ou prejuízos acumulados (DLPA), julgue o item seguinte.

De acordo com o disposto na Lei n.º 6.404/1976, a apresentação da DLPA dispensa a apresentação da DMPL.

Considerando aspectos conceituais, classificatórios e normativos do balanço patrimonial, julgue o item a seguir, com base na legislação societária vigente (Lei n.º 6.404/1976) e nas normas contábeis brasileiras.

O ativo não circulante abrange empréstimos a longo prazo, bens imobilizados e investimentos permanentes.

A respeito do regime de competência, julgue o item subsequente.

O regime de competência proporciona uma visão fiel da situação patrimonial e do desempenho econômico da organização.