Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955837

Auditoria

O desempenho da atividade de auditoria requer o uso de

ferramentas de trabalho que possibilitem a formação de uma

opinião, na medida em que o objetivo da auditoria consiste

em fundamentar o seu ponto de vista com fatos, evidências e

informações possíveis, necessárias e materiais, devendo a

aplicação dos procedimentos de auditoria estar atrelada ao

objetivo almejado. O procedimento que equivale ao uso da

técnica de auditoria utilizada para a constatação da

veracidade das informações contábeis, sendo utilizado para o

levantamento de análises, composições de saldo e

conciliações, é conhecido como

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955836

Auditoria

O objetivo do exame normal de auditoria das demonstrações

contábeis é expressar uma opinião a respeito da propriedade

das demonstrações contábeis, assegurando que elas

representem, em seu conjunto, a posição patrimonial e

financeira, o resultado de suas operações, as mutações do seu

patrimônio líquido e os demais demonstrativos

correspondentes aos períodos em exame da entidade, de

acordo com as práticas contábeis vigentes. A Resolução do

Conselho Federal de Contabilidade nº 1.204/2009, entre

outras, trata da responsabilidade do auditor independente em

estabelecer os termos de um trabalho de auditoria com a

administração, se a administração ou os responsáveis pela

governança impuserem uma limitação ao alcance do trabalho

do auditor, nos termos de um trabalho de auditoria proposto,

de modo que o auditor entenda que a limitação resultará na

emissão de relatório com abstenção de opinião acerca de

demonstrações contábeis. Com base na mencionada

resolução, é correto afirmar que o auditor

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

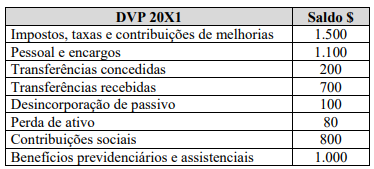

Q1955826

Contabilidade Pública

Considerando os saldos apresentados, extraídos da

demonstração das variações patrimoniais (DVP), é correto

afirmar que

Ano: 2022

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2022 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Área Administrativa |

Q1955537

Contabilidade Pública

Em abril de 2022, o ordenador de despesa de uma entidade pública empenhou despesas no valor de R$ 590.000,00 para a

construção de um prédio. De acordo com a Lei nº 4.320/1964, a referida despesa deve ser classificada na categoria econômica denominada

Ano: 2022

Banca:

Quadrix

Órgão:

CRT-04

Prova:

Quadrix - 2022 - CRT-04 - Assistente de Compras/Licitação |

Q1954186

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao Setor Público, em sua 9.ª edição (2021), o orçamento constitui um importante instrumento de planejamento de qualquer entidade, seja ela pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em um período. A respeito desse assunto, julgue o item, com base nas normas brasileiras.

Os restos a pagar são despesas empenhadas, mas não pagas, até o dia 31 de dezembro, distinguindo-se as processadas das não processadas, que são despesas ainda não liquidadas.

Os restos a pagar são despesas empenhadas, mas não pagas, até o dia 31 de dezembro, distinguindo-se as processadas das não processadas, que são despesas ainda não liquidadas.

Ano: 2022

Banca:

Quadrix

Órgão:

CRT-04

Prova:

Quadrix - 2022 - CRT-04 - Assistente de Compras/Licitação |

Q1954185

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao Setor Público, em sua 9.ª edição (2021), o orçamento constitui um importante instrumento de planejamento de qualquer entidade, seja ela pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em um período. A respeito desse assunto, julgue o item, com base nas normas brasileiras.

O suprimento de fundos é um regime excepcional de execução da despesa orçamentária; assim, sua concessão independe de empenho prévio.

O suprimento de fundos é um regime excepcional de execução da despesa orçamentária; assim, sua concessão independe de empenho prévio.

Ano: 2022

Banca:

Quadrix

Órgão:

CRT-04

Prova:

Quadrix - 2022 - CRT-04 - Assistente de Compras/Licitação |

Q1954182

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao Setor Público, em sua 9.ª edição (2021), o orçamento constitui um importante instrumento de planejamento de qualquer entidade, seja ela pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em um período. A respeito desse assunto, julgue o item, com base nas normas brasileiras.

A despesa orçamentária é classificada pela legislação atual em duas categorias: despesas correntes e de capital. A construção de uma nova creche por uma administração municipal constituiria um exemplo de despesa corrente.

A despesa orçamentária é classificada pela legislação atual em duas categorias: despesas correntes e de capital. A construção de uma nova creche por uma administração municipal constituiria um exemplo de despesa corrente.

Ano: 2022

Banca:

Quadrix

Órgão:

CRT-04

Prova:

Quadrix - 2022 - CRT-04 - Assistente de Compras/Licitação |

Q1954178

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao Setor Público, em sua 9.ª edição (2021), o orçamento constitui um importante instrumento de planejamento de qualquer entidade, seja ela pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em um período. A respeito desse assunto, julgue o item, com base nas normas brasileiras.

Em âmbito federal, o projeto da LOA deverá ser encaminhado para discussão do Poder Legislativo até oito meses e meio antes do encerramento do exercício financeiro e devolvido para aprovação até 31 de agosto.

Em âmbito federal, o projeto da LOA deverá ser encaminhado para discussão do Poder Legislativo até oito meses e meio antes do encerramento do exercício financeiro e devolvido para aprovação até 31 de agosto.

Ano: 2022

Banca:

Quadrix

Órgão:

CRT-04

Prova:

Quadrix - 2022 - CRT-04 - Assistente de Compras/Licitação |

Q1954177

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao Setor Público, em sua 9.ª edição (2021), o orçamento constitui um importante instrumento de planejamento de qualquer entidade, seja ela pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em um período. A respeito desse assunto, julgue o item, com base nas normas brasileiras.

As atribuições da lei de diretrizes orçamentárias incluem a atribuição de definir o montante e a forma de utilização da reserva de contingência, que poderá ser usada como fonte de recursos para créditos adicionais.

As atribuições da lei de diretrizes orçamentárias incluem a atribuição de definir o montante e a forma de utilização da reserva de contingência, que poderá ser usada como fonte de recursos para créditos adicionais.

Ano: 2022

Banca:

Quadrix

Órgão:

CRT-04

Prova:

Quadrix - 2022 - CRT-04 - Assistente de Compras/Licitação |

Q1954175

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao Setor Público, em sua 9.ª edição (2021), o orçamento constitui um importante instrumento de planejamento de qualquer entidade, seja ela pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em um período. A respeito desse assunto, julgue o item, com base nas normas brasileiras.

No âmbito dos estados e do Distrito Federal, a iniciativa do projeto de lei orçamentária anual é compartilhada entre os chefes dos Poderes Executivo, Legislativo e Judiciário.

No âmbito dos estados e do Distrito Federal, a iniciativa do projeto de lei orçamentária anual é compartilhada entre os chefes dos Poderes Executivo, Legislativo e Judiciário.

Ano: 2022

Banca:

Quadrix

Órgão:

CRT-04

Prova:

Quadrix - 2022 - CRT-04 - Assistente de Secretaria e Eventos |

Q1953862

Contabilidade Geral

Acerca de temas pertinentes à contabilidade, julgue o item.

Se determinada empresa apresentar, no balanço

patrimonial, passivo de R$ 500.000 e ativo de

R$ 750.000, então seu patrimônio líquido será,

necessariamente, positivo, no valor de R$ 250.000.

Q1952675

Contabilidade Pública

A respeito da contabilidade pública, julgue o item.

As parcerias público-privadas, que podem ser patrocinadas ou administrativas — diferentemente da concessão comum, que se destina à própria Administração —, têm como usuária a coletividade, e todas têm como objeto a concessão de serviços públicos.

As parcerias público-privadas, que podem ser patrocinadas ou administrativas — diferentemente da concessão comum, que se destina à própria Administração —, têm como usuária a coletividade, e todas têm como objeto a concessão de serviços públicos.

Q1952674

Contabilidade Pública

A respeito da contabilidade pública, julgue o item.

Uma das bases de mensuração dos passivos é o valor de mercado; supondo-se que seja um mercado aberto, ativo e organizado, é considerado um valor de saída, observável e específico para a entidade.

Uma das bases de mensuração dos passivos é o valor de mercado; supondo-se que seja um mercado aberto, ativo e organizado, é considerado um valor de saída, observável e específico para a entidade.

Q1952673

Contabilidade Pública

A respeito da contabilidade pública, julgue o item.

O único critério confiável e reconhecido para avaliação do cumprimento dos objetivos da prestação de serviços pelas entidades públicas baseia-se nas mensurações quantitativas dos produtos e resultados dessas atividades, como, por exemplo, as informações sobre o custo, o volume e a frequência da prestação de serviços, em relação à quantidade de recursos utilizados.

O único critério confiável e reconhecido para avaliação do cumprimento dos objetivos da prestação de serviços pelas entidades públicas baseia-se nas mensurações quantitativas dos produtos e resultados dessas atividades, como, por exemplo, as informações sobre o custo, o volume e a frequência da prestação de serviços, em relação à quantidade de recursos utilizados.

Q1952672

Contabilidade Pública

A respeito da contabilidade pública, julgue o item.

O SIAFI, na modalidade de uso parcial, não substitui a contabilidade do órgão, sendo os balancetes enviados para integração de saldos na prestação de contas; a disponibilidade financeira na conta única depende de formalização de um termo de cooperação técnica entre a Secretaria do Tesouro Nacional e a entidade.

O SIAFI, na modalidade de uso parcial, não substitui a contabilidade do órgão, sendo os balancetes enviados para integração de saldos na prestação de contas; a disponibilidade financeira na conta única depende de formalização de um termo de cooperação técnica entre a Secretaria do Tesouro Nacional e a entidade.

Q1952671

Contabilidade Pública

A respeito da contabilidade pública, julgue o item.

O resultado do Banco Central e a remuneração das disponibilidades do Tesouro consistem em receitas correntes.

O resultado do Banco Central e a remuneração das disponibilidades do Tesouro consistem em receitas correntes.

Q1952670

Contabilidade Pública

A respeito da contabilidade pública, julgue o item.

As despesas empenhadas e não liquidadas, inscritas em restos a pagar, caracterizam o reconhecimento patrimonial da obrigação e, consequentemente, de seus efeitos no resultado do exercício, mesmo que passíveis de cancelamento.

As despesas empenhadas e não liquidadas, inscritas em restos a pagar, caracterizam o reconhecimento patrimonial da obrigação e, consequentemente, de seus efeitos no resultado do exercício, mesmo que passíveis de cancelamento.

Q1952669

Contabilidade Pública

A respeito da contabilidade pública, julgue o item.

A consolidação das demonstrações contábeis consiste na agregação dos saldos das contas de diversos entes, incluindo as receitas e despesas intraorçamentárias, de modo a se obterem totais gerais, em âmbito intragovernamental e em âmbito intergovernamental.

A consolidação das demonstrações contábeis consiste na agregação dos saldos das contas de diversos entes, incluindo as receitas e despesas intraorçamentárias, de modo a se obterem totais gerais, em âmbito intragovernamental e em âmbito intergovernamental.

Q1952668

Contabilidade Pública

A respeito da contabilidade pública, julgue o item.

Considere que os seguintes saldos estejam disponíveis ao final do exercício: superavit financeiro = R$ 40; passivo real = R$ 150; passivo real a descoberto = R$ 20; e passivo permanente = R$ 70. Nesse caso, o ativo permanente é igual a R$ 30.

Considere que os seguintes saldos estejam disponíveis ao final do exercício: superavit financeiro = R$ 40; passivo real = R$ 150; passivo real a descoberto = R$ 20; e passivo permanente = R$ 70. Nesse caso, o ativo permanente é igual a R$ 30.

Q1952666

Contabilidade Pública

A respeito da contabilidade pública, julgue o item.

Se houver a possibilidade de ocorrer desembolso na liquidação de um passivo contingente, a entidade deverá divulgar sua natureza, com a estimativa do seu efeito financeiro, indicando as incertezas relacionadas ao valor ou momento de uma eventual saída de recursos.

Se houver a possibilidade de ocorrer desembolso na liquidação de um passivo contingente, a entidade deverá divulgar sua natureza, com a estimativa do seu efeito financeiro, indicando as incertezas relacionadas ao valor ou momento de uma eventual saída de recursos.