Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104901

Contabilidade Geral

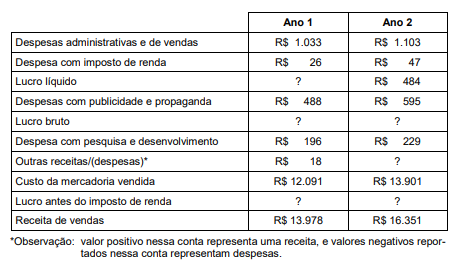

Na tabela abaixo, são apresentadas informações retiradas da Demonstração do resultado do exercício (elaborada conforme as

normas brasileiras de contabilidade) da empresa ShowDeBola, uma fabricante de bolas esportivas. Os valores (em milhares de

Reais) referem-se ao encerramento dos anos fiscais 1 e 2, findos em 31 de dezembro.

Indicam os valores referentes ao “lucro líquido” para o ano 1, e a “outras receitas/(despesas)” para o ano 2, respectivamente,

Indicam os valores referentes ao “lucro líquido” para o ano 1, e a “outras receitas/(despesas)” para o ano 2, respectivamente,

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104886

Contabilidade Pública

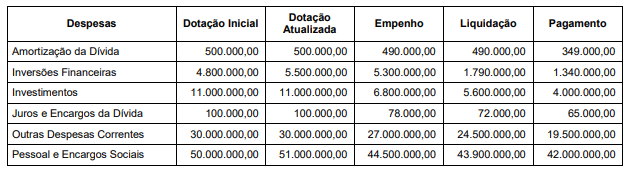

Considere os dados a seguir extraídos das demonstrações contábeis de um ente público estadual referentes ao exercício financeiro de 2021, cujos valores estão em milhares de reais:

Com base nessas informações, o valor inscrito, em 31/12/2021, em restos a pagar não processados em decorrência da execução orçamentária da despesa de capital foi, em milhares de reais,

Com base nessas informações, o valor inscrito, em 31/12/2021, em restos a pagar não processados em decorrência da execução orçamentária da despesa de capital foi, em milhares de reais,

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara de Embu-Guaçu - SP

Prova:

Avança SP - 2022 - Câmara de Embu - Guaçu - SP - Contador |

Q2093855

Auditoria

Ao comparar os saldos da conta de Fornecedores do ano de X1 para X2 no Balanço Patrimonial, o

auditor verifica uma oscilação anormal em relação aos exercícios anteriores. Então, para entender as

possíveis causas, ele questiona informalmente o contador da entidade sobre o ocorrido. Neste caso

hipotético, foram adotados, respectivamente, os seguintes procedimentos de auditoria:

Q2093726

Contabilidade Geral

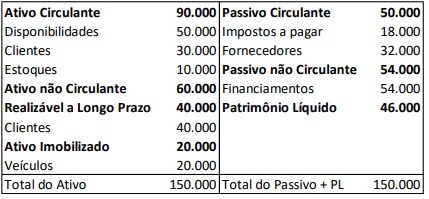

Observe o balanço patrimonial a seguir:

Sobre os indicadores de liquidez, analise as informações a seguir:

I. A liquidez corrente é de 1,20.

II. A liquidez geral é de 1,44.

III. A liquidez imediata é de 1,00.

IV. A liquidez seca é de 1,60.

Está correto o que se afirma apenas em

Q2093725

Contabilidade Geral

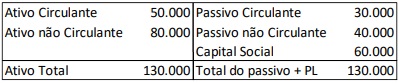

Determinada entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Através da análise do indicador de endividamento geral, é possível constatar que:

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092992

Auditoria

Acerca do relatório de auditoria interna nos termos da NBC TI 01:

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092991

Auditoria

Consoante NBC TA 620, o auditor que não é especialista em área auditada relevante diferente da contabilidade ou da auditoria

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092990

Auditoria

A NBC TA 530 define amostragem estatística como a abordagem em que há

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092989

Auditoria

Acerca da juntada de análises ou demonstrações aos papéis de trabalho do auditor interno,

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092988

Auditoria

A NBC TA 500 (R1), ao abordar o tema das evidências de auditoria, define

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092987

Auditoria

Ao abordar procedimentos analíticos, a NBC TA 520 estipula que diferenças entre os saldos esperados e os registrados nas

contas

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092986

Auditoria

A NBC TI 01 estabelece que a auditoria interna compreende

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092985

Auditoria

Nos termos da NBC TA 610, o auditor independente tem

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092984

Auditoria

Art. 71. A fiscalização financeira e orçamentária da União será exercida pelo Congresso Nacional através de controle externo, e

dos sistemas de controle interno do Poder Executivo, instituídos por lei. CF/1967 (texto não vigente)

Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. CF/88 (texto vigente)

Considerando as competências do Controle Externo consoante disposto na Constituição Federal de 1988, em relação ao ordenamento anterior, destaca-se a capacidade de os Tribunais de Contas realizarem

Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. CF/88 (texto vigente)

Considerando as competências do Controle Externo consoante disposto na Constituição Federal de 1988, em relação ao ordenamento anterior, destaca-se a capacidade de os Tribunais de Contas realizarem

Q2089046

Auditoria Governamental

Em conformidade com a Instrução Normativa-TCU 84, de 2020, que estabelece normas para a tomada e

prestação de contas, associe os termos na coluna à esquerda com os conceitos na coluna à direita.

(1) Desvio de conformidade (2) Impropriedade (3) Irregularidade (4) Materialidade (5) Risco

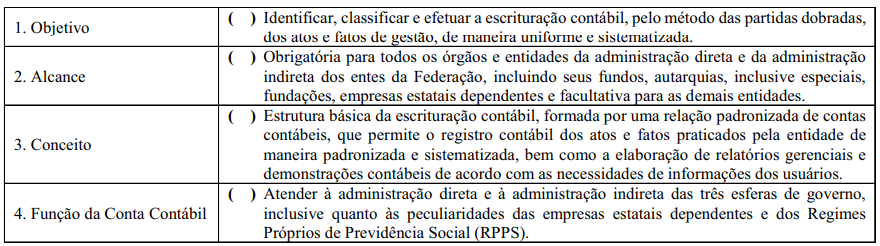

( ) Discrepância entre a condição ou situação encontrada nas transações subjacentes, inclusive atividades e operações decorrentes dos atos de gestão dos responsáveis, e as normas aplicáveis à entidade, abrangendo os aspectos de legalidade e/ou legitimidade. ( ) Ato, comissivo ou omissivo, que caracterize ilegalidade, ilegitimidade, antieconomicidade ou qualquer infração à norma constitucional ou infraconstitucional de natureza contábil, financeira, orçamentária, operacional ou patrimonial, bem como aos princípios da Administração Pública. ( ) Falha de natureza formal de que não resulte dano ao erário, bem como aquela que tem o potencial de levar à inobservância de princípios e normas constitucionais e legais que regem a Administração Pública Federal na execução dos orçamentos da União e nas demais operações realizadas com recursos públicos federais. ( ) Aspecto utilizado para determinar a importância relativa ou relevância de uma distorção ou irregularidade, individualmente ou no agregado; nível a partir do qual distorções ou irregularidades são consideradas relevantes.

A sequência correta é

(1) Desvio de conformidade (2) Impropriedade (3) Irregularidade (4) Materialidade (5) Risco

( ) Discrepância entre a condição ou situação encontrada nas transações subjacentes, inclusive atividades e operações decorrentes dos atos de gestão dos responsáveis, e as normas aplicáveis à entidade, abrangendo os aspectos de legalidade e/ou legitimidade. ( ) Ato, comissivo ou omissivo, que caracterize ilegalidade, ilegitimidade, antieconomicidade ou qualquer infração à norma constitucional ou infraconstitucional de natureza contábil, financeira, orçamentária, operacional ou patrimonial, bem como aos princípios da Administração Pública. ( ) Falha de natureza formal de que não resulte dano ao erário, bem como aquela que tem o potencial de levar à inobservância de princípios e normas constitucionais e legais que regem a Administração Pública Federal na execução dos orçamentos da União e nas demais operações realizadas com recursos públicos federais. ( ) Aspecto utilizado para determinar a importância relativa ou relevância de uma distorção ou irregularidade, individualmente ou no agregado; nível a partir do qual distorções ou irregularidades são consideradas relevantes.

A sequência correta é

Ano: 2022

Banca:

CPCON

Órgão:

Câmara Municipal de Souza - PB

Prova:

CPCON - 2022 - Câmara Municipal de Souza - PB - Contador |

Q2085295

Contabilidade Pública

Sobre o Plano de Contas Aplicado ao Setor Público (PCASP), associe as duas colunas de modo que corresponda à classe enumerada:

A sequência CORRETA dessa associação é:

A sequência CORRETA dessa associação é:

Ano: 2022

Banca:

CPCON

Órgão:

Câmara Municipal de Souza - PB

Prova:

CPCON - 2022 - Câmara Municipal de Souza - PB - Contador |

Q2085294

Contabilidade Pública

Sobre o Plano de Contas Aplicado ao Setor Público (PCASP), associe as duas colunas:

A sequência CORRETA dessa associação é:

A sequência CORRETA dessa associação é:

Ano: 2022

Banca:

VUNESP

Órgão:

PC-RR

Prova:

VUNESP - 2022 - PC-RR - Perito Criminal de Polícia Civil - Especialidade: Administração, Ciências Contábeis ou Ciências Econômicas |

Q2082710

Contabilidade Geral

A seguir são apresentados o Balanço Patrimonial Individual da Controladora e de Controlada em 31.12.2021.

Sabe-se que a Controladora possui 100% do patrimônio

líquido da Controlada e que não houve transações econômicas entre as duas empresas.

Considerando as informações apresentadas, o saldo do Patrimônio Líquido nas demonstrações contábeis consolidadas será:

Considerando as informações apresentadas, o saldo do Patrimônio Líquido nas demonstrações contábeis consolidadas será:

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079343

Contabilidade Geral

Do Balanço Patrimonial da Cia Sorriso S/A, em

31/12/2021, foram extraídas as seguintes informações:

Ao calcular o valor do passivo circulante e efetuar a análise vertical do balanço patrimonial da Cia. Sorriso S/A, observa-se que este grupo representa

Ao calcular o valor do passivo circulante e efetuar a análise vertical do balanço patrimonial da Cia. Sorriso S/A, observa-se que este grupo representa

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079340

Contabilidade Geral

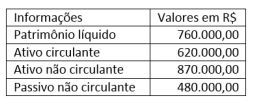

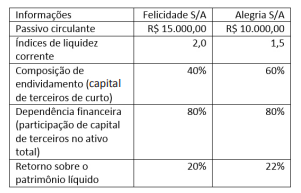

Considere as informações a seguir, obtidas por meio

das demonstrações contábeis da Empresa Felicidade

S/A e da Empresa Alegria S/A.

Com base nessas informações, a empresa

Com base nessas informações, a empresa