Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base nesse caso hipotético, julgue o item.

O pagamento de prestação de empréstimo adquirido,

envolvendo parcela de amortização e parcela de juros, é

exemplo típico de fato contábil permutativo.

Com base nesse caso hipotético, julgue o item.

Ao final do exercício, o índice de liquidez corrente da

empresa é superior a 2,50.

Com base nesse caso hipotético, julgue o item.

O patrimônio líquido da Pão da Vida Ltda. em

31/12/2021 equivale a R$ 1.375.000,00.

Com base nesse caso hipotético, julgue o item.

Em 31/12/2021, o passivo não circulante equivale a

R$ 618.750,00.

Com base nesse caso hipotético, julgue o item.

No encerramento do exercício, os capitais de terceiros

de curto prazo somam R$ 3.506.250,00.

Com base nesse caso hipotético, julgue o item.

Em 31/12/2021, o ativo não circulante da Pão da Vida

Ltda. importa em R$ 3.800.000,00.

• Arrecadação de receita de impostos concomitante ao fatogerador: R$ 200.000,00; • Recebimento em doação de 10 veículos, totalizando:R$ 25.000,00; • Aquisição de imóvel à vista: R$ 40.000,00; • Recebimento à vista por serviços prestados: R$ 27.000,00; • Despesa com aluguel de espaço para atendimento aopúblico: R$ 10.800,00; • Pagamento de parcela de empréstimo contraído:R$ 8.000,00; • Doação de bens inservíveis a terceiros: R$ 8.700,00; • Aquisição de materiais de expediente para estoque à vista:R$ 5.900,00; • Depreciação de imóveis a terceiros: R$ 2.900,00; • Recebimento de rendimento de aplicação financeira:R$ 1.800,00; • Reconhecimento de perda por redução ao valor recuperávelde imóvel: R$ 6.000,00; • Juros e encargos da dívida: R$ 1.100,00; • Uso de material de consumo: R$ 2.100,00; • Empenho da despesa com pessoal ativo: R$ 86.000,00.

Quanto à movimentação dos fatos, assinale a alternativa correta.

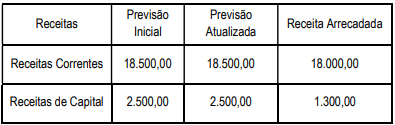

Quadro I – Balanço da Receita

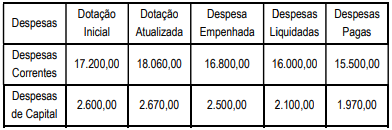

Quadro II – Balanço da Despesa

Acerca da demonstração contábil, assinale a alternativa correta.

• Fixação do crédito especial aberto em 30/07/2021 R$15.000,00; • Execução do crédito especial aberto em 30/07/2021:R$ 8.000,00; • Ativo financeiro: R$ 45.000,00; • Passivo financeiro: R$ 10.000,00; • Previsão da receita: R$ 80.000,00; • Execução da receita: R$110.000,00.

Com base nessas informações e considerando os recursos para a abertura de créditos adicionais, é fonte de recursos paraabertura de crédito adicional no exercício seguinte a 2021,

• Aumentos de ativo: R$ 2.000,00; • Aumentos de passivo: R$ 2.500,00; • Receitas obtidas: R$ 1.900,00; • Obrigações a pagar: R$ 4.200,00; • Direitos a receber: R$ 3.000,00; • Bens existentes na entidade: R$ 4.000,00; • Consumos realizados no período: R$ 1.000,00; • Reduções de ativo: R$ 1.000,00; • Reduções de passivo: R$ 2.000,00; • Situação líquida positiva no início do período: R$ 2.600,00.

Considerando a movimentação contábil da entidade, para que o método das partidas dobradas seja obedecido, o item necessárioserá um(a)

I. Mostrar a relevância do fato. II. Estar respaldado nos papéis de trabalho. III. Ser convincente àqueles envolvidos diretamente no processo.

verifica-se que está(ão) correto(s)

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

No Plano de Contas Aplicado ao Setor Público, a

arrecadação de receitas orçamentárias na natureza

1.6.0.0.00.0.0 – Receita de Serviços gerará um registro a

crédito na conta 6.2.1.2.0.00.00 – Receita Realizada e

um registro a débito na conta 6.2.1.1.0.00.00 – Receita a

Realizar, ambas de natureza orçamentária.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

O balanço patrimonial será acompanhado do Quadro do

Superávit/Déficit Financeiro, o qual tem por finalidade

evidenciar as disponibilidades por destinação de

recursos, ao início e ao fim do período, segregadas por

fonte de recursos, que podem ser utilizadas para

abertura de créditos adicionais ao orçamento.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

O balanço orçamentário deverá ser acompanhado de

notas explicativas que divulguem o regime orçamentário

e o critério de classificação adotados no orçamento

aprovado.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

A demonstração das variações patrimoniais

demonstrará a receita e a despesa orçamentárias, bem

como os recebimentos e os pagamentos de natureza

extraorçamentária, conjugados com os saldos em

espécie provenientes do exercício anterior, e os que se

transferem para o exercício seguinte.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

A execução detalhada dos restos a pagar inscritos em

exercícios anteriores será evidenciada em quadros

auxiliares do balanço orçamentário

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

De acordo a Lei n.o 4.320/1964, os resultados gerais do

exercício serão demonstrados no balanço orçamentário,

no balanço financeiro, no balanço patrimonial, na

demonstração das variações patrimoniais, na

demonstração dos fluxos de caixa, bem como na

demonstração das origens e demonstração das

mutações do patrimônio líquido.

Com relação aos elementos das demonstrações contábeis no âmbito da contabilidade aplicada ao setor público, julgue o item, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

A existência de dotação orçamentária na LOA gera

expectativa de prestação de serviços à sociedade, sendo,

assim, condição suficiente para o reconhecimento de

passivo no balanço patrimonial.

Com relação aos elementos das demonstrações contábeis no âmbito da contabilidade aplicada ao setor público, julgue o item, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Os ativos podem surgir de transações sem

contraprestação, inclusive por meio do exercício do

direito soberano.