Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O contador, ao verificar os requisitos do CPC 26 (R1) – Apresentação das Demonstrações Contábeis, observou que:

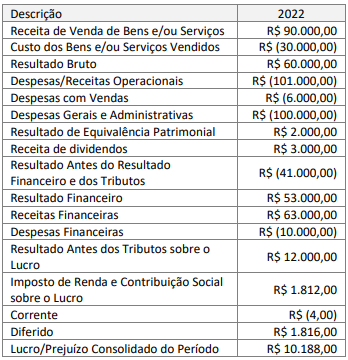

Considerando-se apenas as informações apresentadas pela DRE, o Valor Adicionado Recebido em Transferência é de:

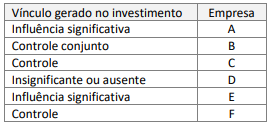

Considerando apenas as informações apresentadas e as definições do CPC 36 (R3) – Demonstrações Consolidadas, a empresa Brasil precisa aplicar o método de consolidação para:

Considerando-se apenas as informações apresentadas pela DRE e que o estatuto social da empresa define um percentual de 10% para dividendos com base no lucro, de acordo com a Lei nº 6.404/1976, o dividendo a ser distribuído é de:

Conforme tais orientações, em consonância com a natureza da informação patrimonial, uma despesa deve ser reconhecida:

Quando se diz que uma informação apresenta relevância, isso significa que:

No Livro Diário devem ser lançadas, em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que provoquem variações patrimoniais. Sobre o Livro Diário, analise os itens abaixo:

I. A pessoa jurídica que empregar escrituração mecanizada poderá substituir o Diário e os livros facultativos ou auxiliares por fichas seguidamente numeradas, mecânica ou tipograficamente.

II. Sem prejuízo de exigências especiais da lei, é obrigatório o uso de Livro Diário, encadernado com folhas numeradas seguidamente, em que serão lançados, dia a dia, diretamente ou por reprodução, os atos ou operações da atividade, ou que modifiquem ou possam vir a modificar a situação patrimonial da pessoa jurídica.

III. Admite-se a escrituração resumida no Diário, por totais que não excedam ao período de um mês, relativamente a contas cujas operações sejam numerosas ou realizadas fora da sede do estabelecimento, sem a necessidade de utilização de livros auxiliares para registro individualizado.

IV. No transporte dos totais mensais dos livros auxiliares, para o Diário, deve ser feita referência às páginas em que as operações se encontram lançadas nos livros auxiliares devidamente registrados.

Estão corretos apenas os itens:

Leia os dois itens abaixo e em seguida responda:

I. São contas que se referem ao ativo, passivo e ao patrimônio líquido da entidade

II. São contas que se expressam em natureza devedora e credora, sendo que a primeira traz as despesas e a segunda, as receitas dessa empresa

Lidos os itens é correto afirmar que:

Supondo que em 2021 o Poder Executivo tenha incorrido numa Despesa Total com Pessoal (DTP) da ordem de R$ 292.000,00 e o Poder Legislativo tenha realizado uma DTP de R$ 38.400,00, é correto afirmar que:

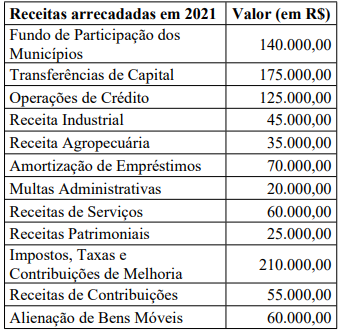

De acordo com os parâmetros da Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), o valor da Receita Corrente Líquida do Município de Órion em 2021 é de:

No exercício financeiro de 2021, o Município de Órion arrecadou as seguintes receitas orçamentárias:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 8ª Edição), o valor

das receitas efetivas arrecadadas em 2021 importa em:

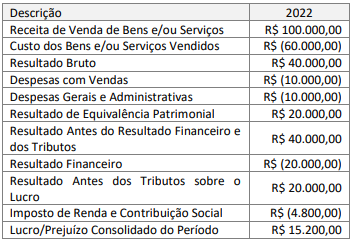

O valor do Patrimônio Líquido da Cia. Canarinho em 31/12/2021 importa em:

Suponha que a Cia. Maritaca produz e vende bonés, e que no mês de março de 2022 sua estrutura de custos foi a seguinte:

Despesas Fixas ...................................R$ 8.000,00

Custos Variáveis de Produção/un..............R$ 4,50

Custos Fixos de Produção ................R$ 19.000,00

Despesas variáveis/un ...............................R$ 1,00

*Em 01/março/2022 não havia bonés estocados, e a Cia. Maritaca vendeu todas as 10.000 unidades produzidas no mês, a um valor bruto unitário de R$ 10,00.

Com base nos dados apresentados, a Cia. Maritaca conta com uma margem de segurança de:

De acordo com a NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para Relatório Financeiro, de 21/11/2019, informe se é verdadeiro (V) ou falso (F) para o que se afirma acerca das definições de Ativo, e assinale a alternativa com a sequência correta.

( ) Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

( ) Recurso econômico é um direito que tem o potencial de produzir benefícios econômicos.

( ) A propriedade legal e integral de um recurso econômico é condição sine qua non para o reconhecimento e registro de um Ativo pela entidade. Desta forma, se a entidade possui a posse de apenas parcela da propriedade, nenhum ativo há de ser reconhecido.