Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2106630

Contabilidade Pública

A limitação de empenho e movimentação financeira consiste em

um mecanismo disposto na Lei de Responsabilidade Fiscal (LRF)

com o objetivo de auxiliar no cumprimento das metas fiscais ao

longo do exercício financeiro.

Para que um ente público esteja em consonância com as disposições da LRF acerca desse mecanismo, deve observar que:

Para que um ente público esteja em consonância com as disposições da LRF acerca desse mecanismo, deve observar que:

Q2106629

Contabilidade Pública

No dia 03/08/20x2, um ente público abriu um crédito adicional

no valor de R$ 100.000,00 para suplementar despesas correntes

na área de saúde, cuja fonte de recurso foi a anulação de parte

da dotação de outra programação de despesa. No dia 13/09/20x2

foi realizado um empenho no valor de R$ 81.000,00, sendo

liquidado integralmente no dia 30/10/20x2.

Em 02/12/20x2, 50% do valor liquidado foi pago.

Considerando que todas as informações se referem ao crédito adicional aberto em 03/08/20x2 e que não houve outros atos de execução orçamentária, com o encerramento do exercício:

Em 02/12/20x2, 50% do valor liquidado foi pago.

Considerando que todas as informações se referem ao crédito adicional aberto em 03/08/20x2 e que não houve outros atos de execução orçamentária, com o encerramento do exercício:

Q2106628

Contabilidade Pública

O Balanço Patrimonial (BP), conforme previsto na Lei nº 4.320/1964,

demonstrará os saldos de ativos e passivos financeiros e

permanentes, bem como as contas de compensação. Ao tratar do

BP, a NBC TSP 11 e o MCASP trazem uma lista de itens que, devido à

sua natureza ou função, devem ser apresentados de forma

individualizada. Um desses itens se relaciona às contas adicionais que

sejam relevantes para o entendimento da posição financeira e

patrimonial da entidade.

Ao julgar a adequação da apresentação de contas adicionais separadamente, uma entidade deve se basear, entre outros fatores, na avaliação:

I. da função dos ativos na entidade; II. das fontes de financiamento dos ativos; III. do montante e do prazo de exigibilidade dos passivos; IV. dos riscos associados a ativos e passivos.

Está correto somente o que se afirma em:

Ao julgar a adequação da apresentação de contas adicionais separadamente, uma entidade deve se basear, entre outros fatores, na avaliação:

I. da função dos ativos na entidade; II. das fontes de financiamento dos ativos; III. do montante e do prazo de exigibilidade dos passivos; IV. dos riscos associados a ativos e passivos.

Está correto somente o que se afirma em:

Q2106627

Contabilidade Pública

O Balanço Orçamentário, conforme previsto na Lei nº

4.320/1964, demonstrará as receitas e despesas previstas em

confronto com as realizadas. Esse demonstrativo atende a NBC

TSP 13 - Apresentação de Informação Orçamentária nas

Demonstrações Contábeis e tem sua estrutura atualizada pelas

disposições do Manual de Contabilidade Aplicada ao Setor

Público (MCASP).

A partir dessas disposições, na apresentação do quadro principal do Balanço Orçamentário:

A partir dessas disposições, na apresentação do quadro principal do Balanço Orçamentário:

Q2106626

Contabilidade Pública

Os lançamentos de atos e fatos ao longo do exercício financeiro

devem ser feitos de acordo com a estrutura básica do Plano de

Contas Aplicado ao Setor Público (PCASP).

De acordo com essa estrutura, o reconhecimento da depreciação de bens imóveis, que é um evento interno da entidade:

De acordo com essa estrutura, o reconhecimento da depreciação de bens imóveis, que é um evento interno da entidade:

Q2106625

Contabilidade Pública

Um servidor recém-empossado em um ente público foi lotado em

uma seção que era responsável pelo controle e registro das

receitas do ente ao longo do exercício financeiro. No dia

29/12/20x1 a partir de documentação comprobatória, o servidor

executou o lançamento de uma receita orçamentária prevista na

LOA no valor de R$ 100.000,00, cujo prazo de pagamento pelo

contribuinte era 15/01/20x2.

Conhecendo as disposições da Lei nº 4.320/1964 e que a receita foi arrecadada no prazo do vencimento, o novo servidor deve considerar que essa receita:

Conhecendo as disposições da Lei nº 4.320/1964 e que a receita foi arrecadada no prazo do vencimento, o novo servidor deve considerar que essa receita:

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106335

Contabilidade Geral

Em 31/12/X1, uma entidade reconheceu e pagou R$70.000 a título de despesa de salários.

Assinale a opção que indica os lançamentos relacionados a esta transação.

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106333

Contabilidade Geral

Em janeiro de X0, uma entidade vendeu 1.000 unidades do

produto X, por R$50 cada. O custo de cada unidade foi de R$20.

Além disso, a entidade pagava a seus vendedores uma comissão

de 20% sobre o preço de venda. Ainda, a entidade incorreu em

despesas operacionais no valor de R$5.000.

Assinale a opção que indica a receita bruta da entidade, em janeiro de X0.

Assinale a opção que indica a receita bruta da entidade, em janeiro de X0.

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106332

Contabilidade Geral

Um supermercado apresentava, em 31/12/X0, o seguinte balanço patrimonial:

Em janeiro de X1, aconteceram os seguintes fatos:

• Compra de computadores para serem utilizados na atividade fim, à vista: R$12.000.

• Compra à vista de estoque para revenda: R$30.000.

• Reconhecimento de despesas gerais com pagamento previsto para fevereiro de X1: R$25.000.

Assinale a opção que indica o saldo do ativo circulante da

sociedade empresária, em 31/01/X1.

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106330

Contabilidade Geral

No patrimônio líquido de uma entidade, os valores recebidos que

não transitam e não irão transitar pelo resultado como receita,

uma vez que derivam de transações de capital com os sócios, são

contabilizados na(o)

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Especialista em Regulação |

Q2106182

Auditoria Governamental

O Art. 74 da Constituição Federal de 1988 dispõe que os Poderes

manterão, de forma integrada, sistema de controle interno.

Assinale a opção que indica a finalidade desse sistema de controle.

Assinale a opção que indica a finalidade desse sistema de controle.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106146

Contabilidade Geral

Em 01/12/X0, uma sociedade empresária adquiriu mercadoria no

exterior por US$10.000 para pagamento em 10/02/X1. Na data, a

cotação do dólar era de R$5,00. No fechamento do exercício

social, em 31/12/X0, a cotação do dólar era de R$5,20. Já a

cotação média do dólar no ano de X0 foi de R$5,10. Ainda, foi

estimado que a cotação em 10/02/X1 seria de R$5,30.

Assinale a opção que indica o saldo da conta “fornecedores” contabilizado no Balanço Patrimonial da sociedade empresária em 31/12/X0, considerando que houve apenas essa transação a prazo.

Assinale a opção que indica o saldo da conta “fornecedores” contabilizado no Balanço Patrimonial da sociedade empresária em 31/12/X0, considerando que houve apenas essa transação a prazo.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106145

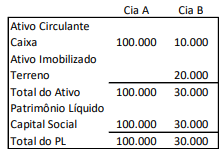

Contabilidade Geral

As Cias A e B apresentavam os seguintes balanços patrimoniais

em 31/12/X0:

Em 01/01/X1, a Cia A adquiriu 100% da Cia B, que pertencia a terceiros, por R$40.000 à vista. Na data, o valor justo do terreno era de R$25.000.

Em relação aos saldos do balanço patrimonial consolidado, após a aquisição, analise as afirmações a seguir:

I. O caixa é de R$110.000. II. O investimento é de R$30.000. III. O terreno é de R$25.000. IV. O goodwill é de R$5.000. V. O capital social é de R$130.000.

Está correto o que se afirma em

Em 01/01/X1, a Cia A adquiriu 100% da Cia B, que pertencia a terceiros, por R$40.000 à vista. Na data, o valor justo do terreno era de R$25.000.

Em relação aos saldos do balanço patrimonial consolidado, após a aquisição, analise as afirmações a seguir:

I. O caixa é de R$110.000. II. O investimento é de R$30.000. III. O terreno é de R$25.000. IV. O goodwill é de R$5.000. V. O capital social é de R$130.000.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106144

Contabilidade Geral

A Cia X é controladora integral da Cia Y e da Cia Z.

Assinale a opção que traz apenas exemplos de situações independentes de incorporação reversa.

Assinale a opção que traz apenas exemplos de situações independentes de incorporação reversa.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106143

Contabilidade Geral

Em uma combinação de negócios, uma das entidades envolvidas

deve ser identificada como o adquirente. O adquirente deve identificar a data de aquisição.

A data de aquisição corresponde à data em que

A data de aquisição corresponde à data em que

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106142

Análise de Balanços

Um analista deseja verificar qual é a porcentagem do ativo total

da entidade financiada por capital próprio.

Assinale a opção que apresenta o indicador a ser analisado e a demonstração contábil em que deve ser feita a análise.

Assinale a opção que apresenta o indicador a ser analisado e a demonstração contábil em que deve ser feita a análise.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

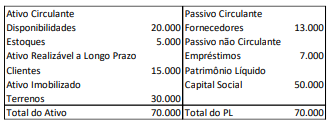

Q2106141

Análise de Balanços

Uma sociedade empresária apresentava o seguinte Balanço

Patrimonial em 31/12/X0:

Assinale a opção que indica a liquidez geral da sociedade empresária em 31/12/X0.

Assinale a opção que indica a liquidez geral da sociedade empresária em 31/12/X0.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106138

Contabilidade Geral

Uma sociedade empresária apresentava o seguinte balanço

patrimonial em 31/12/X0:

Em janeiro de X1, aconteceram os seguintes fatos, em ordem cronológica:

• Compra à vista de estoque: R$50.000. • Pagamento de aluguel antecipado de um ano: R$24.000. • Contração de empréstimo bancário: R$80.000. • Venda à vista de estoque: R$120.000. • Reconhecimento da despesa de salários para pagamento no mês seguinte: R$10.000. • Reconhecimento e pagamento de despesas diversas: R$15.000.

Assinale a opção que indica o caixa gerado pela atividade operacional e contabilizado na Demonstração dos Fluxos de Caixa da sociedade empresária em 31/01/X1.

Em janeiro de X1, aconteceram os seguintes fatos, em ordem cronológica:

• Compra à vista de estoque: R$50.000. • Pagamento de aluguel antecipado de um ano: R$24.000. • Contração de empréstimo bancário: R$80.000. • Venda à vista de estoque: R$120.000. • Reconhecimento da despesa de salários para pagamento no mês seguinte: R$10.000. • Reconhecimento e pagamento de despesas diversas: R$15.000.

Assinale a opção que indica o caixa gerado pela atividade operacional e contabilizado na Demonstração dos Fluxos de Caixa da sociedade empresária em 31/01/X1.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106137

Contabilidade Geral

No ano de X0, uma sociedade empresária reconheceu os

seguintes fatos em sua Demonstração das Mutações do

Patrimônio Líquido:

• Reconhecimento do lucro do período: R$800.000. • Reconhecimento de dividendos declarados: R$400.000. • Reconhecimento de juros sobre o capital próprio: R$100.000. • Integralização de capital social com a utilização de reserva: R$200.000. • Incorrência de gastos na emissão de ações: R$50.000.

Com base nesses fatos, no ano de X0, o patrimônio líquido da sociedade empresária apresentou o seguinte aumento:

• Reconhecimento do lucro do período: R$800.000. • Reconhecimento de dividendos declarados: R$400.000. • Reconhecimento de juros sobre o capital próprio: R$100.000. • Integralização de capital social com a utilização de reserva: R$200.000. • Incorrência de gastos na emissão de ações: R$50.000.

Com base nesses fatos, no ano de X0, o patrimônio líquido da sociedade empresária apresentou o seguinte aumento:

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106135

Contabilidade Geral

Avalie se as empresas devem apresentar as mutações do

patrimônio líquido reconhecidas em cada exercício que não

representem transações entre a empresa e seus sócios, nas

seguintes demonstrações contábeis:

I. Balanço Patrimonial. II. Demonstração do Resultado do Exercício. III. Demonstração do Resultado Abrangente.

Está correto o indicado em

I. Balanço Patrimonial. II. Demonstração do Resultado do Exercício. III. Demonstração do Resultado Abrangente.

Está correto o indicado em