Questões de Concurso

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2116300

Auditoria Governamental

No rol de documentos gerados nos trabalhos de auditoria são

reportadas informações que vão desde o planejamento até o

relatório final.

Informações quanto a nexo de causalidade (entre a conduta e o

resultado ilícito), que dizem respeito a evidências de que a

conduta do responsável contribuiu significativamente para o

resultado ilícito, devem ser reportadas no(a):

Q2116299

Auditoria

A elaboração de procedimentos analíticos substantivos requer

que os dados utilizados sejam confiáveis. A NBC TA 520 -

Procedimentos Analíticos aborda aspectos relevantes para

determinar a confiabilidade de dados usados neste tipo de

procedimento, a qual NÃO contempla:

Q2116297

Auditoria

Um auditor precisa obter uma amostra de uma população que

apresenta distribuição binomial.

Nesse caso, as observações devem ser selecionadas:

Q2116296

Auditoria

Nos trabalhos de auditoria de demonstrações contábeis, é

recorrente o uso dos testes para superavaliação e subavaliação

de saldos das contas. Isso ocorre devido ao risco de que o saldo

de uma conta do balanço patrimonial ou da demonstração do

resultado possa estar errado para mais ou para menos.

No teste para superavaliação, o auditor parte do(s):

Q2116295

Auditoria Governamental

Ao elaborar uma matriz de planejamento de um trabalho de

auditoria com escopo na execução orçamentária de um ente

público, um auditor enumerou uma série de dados a serem

extraídos no SIAFI sobre a execução de contratos com dispensa

de licitação no período de análise.

Na matriz de planejamento, tais dados devem ser considerados

como:

Q2116294

Auditoria

Ao iniciar um processo de avaliação de riscos em um trabalho de

auditoria, o auditor deve recordar que existem diferentes tipos

de riscos que carecem de avaliação e respostas específicas.

No contexto da auditoria das demonstrações contábeis,

conforme definido pelas normas de auditoria, o risco definido

pela “suscetibilidade de uma afirmação a respeito de uma classe

de transação, saldo contábil ou divulgação, a uma distorção que

pode ser relevante, individualmente ou em conjunto com outras

distorções, antes da consideração de quaisquer controles

relacionados” deve ser tratado como um risco:

Q2116293

Auditoria

Uma das atividades consideradas no planejamento de um

trabalho de auditoria refere-se à avaliação dos controles

internos.

As normas de auditoria recomendam que, nos trabalhos de

auditoria, a avaliação dos controles internos:

Q2116292

Auditoria Governamental

A materialidade é um elemento importante a ser considerado

pelo auditor nos trabalhos de auditoria à luz dos seus princípios

fundamentais, porém, sua avaliação:

Q2116291

Auditoria Governamental

As ações de fiscalização no âmbito das entidades públicas têm

como fim último o cumprimento de princípios constitucionais

para assegurar a aplicação regular dos recursos públicos. As

ações de fiscalização devem ser realizadas a partir de

instrumentos adequados à situação de referência.

Ao ser designado para realizar uma ação de fiscalização, um

agente de controle deve observar que o acompanhamento:

Q2116290

Auditoria

Após finalizar a sua prestação de contas anual, um ente público a

enviou no prazo previsto para o tribunal de contas. Após alguns

meses, o ente recebeu um relatório de análise preliminar em que

foram apontadas algumas inconsistências nas demonstrações

contábeis, que afetaram a sua análise e o processo de

responsabilização. Em decorrência dessa situação, o gestor

determinou que nos exercícios seguintes fosse realizada uma

auditoria prévia ao envio ao tribunal de contas, para que a

prestação de contas fosse corretamente operacionalizada.

Para atender a determinação do gestor, deve ser planejada uma

auditoria:

Q2116288

Contabilidade Pública

O conteúdo do Relatório de Gestão Fiscal se refere basicamente

aos limites previstos na LRF para subsidiar o controle de gasto

com pessoal e do endividamento público.

Em termos de endividamento público, o relatório traz subsídios

para acompanhar individualmente os limites relativos a:

Q2116287

Contabilidade Pública

O Relatório Resumido da Execução Orçamentária (RREO) tem o

objetivo de permitir o acompanhamento e a análise do

desempenho da execução orçamentária dos governos.

Ao tratar desse relatório, o Manual de Demonstrativos Fiscais

publicado pela Secretaria do Tesouro Nacional (STN) orienta que

o RREO:

Q2116285

Contabilidade Pública

Ao instituir normas gerais de direito financeiro para elaboração e

controle dos orçamentos, o texto da Lei nº 4.320, de 17 de março

de 1964, dispõe sobre competências das instâncias de controle

interno e externo.

Quanto às atribuições do controle interno, a lei orienta que

abrange a verificação:

Q2116264

Auditoria

A estratégia de uma organização deve ser atualizada de acordo

com o aprendizado organizacional e as mudanças no ambiente.

Para o Committee of Sponsoring Organizations of the Treadway

Commission (COSO), a gestão de riscos deve estar integrada:

Q2115832

Auditoria

De acordo com as Normas dos Profissionais de Auditoria Interna,

sob a perspectiva da independência organizacional, o executivo

chefe de auditoria deve reportar-se a um nível dentro da

organização que permita à atividade de auditoria interna cumprir

suas responsabilidades.

Os itens a seguir são exemplos de reporte funcional entre o

executivo chefe de auditoria e o conselho, que são indicativos

dessa independência, EXCETO:

Q2115831

Auditoria

Uma equipe de auditoria interna foi requerida a realizar um

exame com o propósito de fornecer para a organização uma

avaliação independente sobre os processos de governança

conduzidos pela organização.

De acordo com as Normas dos Profissionais de Auditoria Interna,

esse trabalho deve ser conduzido sob a perspectiva de um:

Q2115830

Auditoria Governamental

No contexto da auditoria governamental, o monitoramento

consiste na adoção de ações pela unidade de auditoria, com o

objetivo de verificar se as medidas implementadas pela unidade

auditada estão de acordo com as recomendações emitidas, bem

como se foram suficientes para solucionar a situação apontada

como inadequada frente aos critérios adotados.

Nesse processo de monitoramento, a etapa inicial consiste no(a):

Q2115829

Auditoria

Após finalizar os procedimentos planejados, revisar e analisar os

papéis de trabalho e a matriz de achados de auditoria de um

trabalho de auditoria financeira para o qual fora contratado, um

auditor concluiu que as demonstrações contábeis apresentavam

distorções relevantes. Além disso, no julgamento do auditor, os

efeitos dessas distorções sobre as demonstrações contábeis eram

relevantes e generalizados.

De acordo com as normas de auditoria, diante dessa situação, o

auditor:

Q2115828

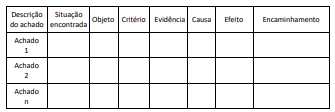

Auditoria

A matriz de achados é um papel de trabalho utilizado para estruturar o desenvolvimento dos achados de uma auditoria, conforme a ilustração a seguir.

Após concluir a aplicação dos procedimentos planejados, em consulta a outros papéis de trabalho, o auditor encontrou a seguinte anotação: “Registrar na matriz de achados: prejuízo ao erário pelo pagamento de vantagem remuneratória a servidores motivada por acúmulo indevido de funções”.

Considerando os atributos elementares da matriz de achados, essa anotação deveria ser inserida na coluna relativa a:

Q2115827

Auditoria

Uma equipe de auditores de um órgão de controle recebeu um

relatório sobre o pagamento de vagas em creches privadas para

atendimento de crianças até 5 anos de idade, para as quais foi

informado que não havia vagas nas creches municipais, na região

onde as respectivas famílias residiam. Os auditores resolveram

pedir um relatório sobre a ocupação de vagas nas creches da

referida região, com o objetivo de constatar se não havia

ociosidade e confirmar a pertinência do gasto.

A análise dos relatórios de gastos e das planilhas com

informações sobre capacidade e nível de ocupação das creches

está alinhada com a técnica de: