Questões de Concurso

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2117005

Contabilidade Geral

Texto associado

O método das partidas dobradas é que suporta à aplicação prática da ciência contábil de interesse das aziendas. Relativamente às técnicas desenvolvidas, julgue o item seguinte.

O investidor controla a investida quando a extensão de seu

envolvimento com ela lhe proporcionar retornos variáveis e

quando o seu poder for tão notório, que seja capaz de afetar

esses retornos.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2117004

Contabilidade Geral

Texto associado

O método das partidas dobradas é que suporta à aplicação prática da ciência contábil de interesse das aziendas. Relativamente às técnicas desenvolvidas, julgue o item seguinte.

Por força da harmonização com as normas internacionais —

para garantir a convergência quanto à separação do resultado

das atividades continuadas do resultado das atividades não

continuadas — as entidades devem apresentar as “outras

receitas/despesas” recorrentes após a linha de “resultados das

atividades continuadas”, o antigo “resultado operacional.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2117002

Contabilidade Geral

Texto associado

O método das partidas dobradas é que suporta à aplicação prática da ciência contábil de interesse das aziendas. Relativamente às técnicas desenvolvidas, julgue o item seguinte.

Considere-se que um imóvel tenha sido adquirido na planta e

que o novo proprietário deva pagá-lo em três parcelas de

R$ 200.000, sendo a primeira parcela como entrada e a

última parcela na entrega das chaves juntamente com a

36.ª parcela de R$ 10.000. Nesse caso, sem prejuízo do

modelo de negócio, a azienda ao entregar as chaves ao novo

proprietário reconhece a receita pela diferença entre os totais

dos pagamentos recebidos e os custos incorridos, haja vista

ser este o momento da transferência de controles para o novo

proprietário para que este possa usufruir dos benefícios de

sua aquisição.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2117001

Contabilidade Geral

Texto associado

De acordo com os preceitos da legislação vigente e com os princípios de contabilidade geralmente aceitos, observados os métodos ou critérios contábeis uniformes no tempo, julgue o item a seguir.

Nas demonstrações contábeis de entidades que reportam em

moeda de economia hiperinflacionária, a perda inflacionária

no saldo da conta bancária é registrada como despesa

operacional na demonstração do resultado do exercício.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2117000

Contabilidade Geral

Texto associado

De acordo com os preceitos da legislação vigente e com os princípios de contabilidade geralmente aceitos, observados os métodos ou critérios contábeis uniformes no tempo, julgue o item a seguir.

Os gastos com a colocação de debêntures devem ser

apropriados pelo método do custo amortizado, o qual

considera que a taxa interna de retorno (TIR) utilizada para

apropriar os custos necessários para efetivar a captação

inclua também todos os pagamentos efetuados durante o

ciclo de vida da operação.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2116997

Contabilidade Geral

Texto associado

De acordo com os preceitos da legislação vigente e com os princípios de contabilidade geralmente aceitos, observados os métodos ou critérios contábeis uniformes no tempo, julgue o item a seguir.

Não se pode exigir da entidade liquidar obrigação não

formalizada que seja resultado de evento passado, cujo

desembolso de recursos no futuro dependa de eventos não

totalmente controlados por ela.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116596

Contabilidade Pública

O Manual de Demonstrativos Fiscais, 13ª edição,

define as pessoas jurídicas de Direito Público interno

(União, cada Estado, o Distrito Federal e cada

Município) como “entes da Federação”, em cujas

referências nos demonstrativos fiscais, para fins da

Lei de Responsabilidade Fiscal, devem estar

incluídos os valores relativos ao Poder Executivo, ao

Poder Legislativo (inclusive os Tribunais de Contas),

ao Poder Judiciário e, também:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116594

Auditoria Governamental

Esse conceito é determinado no planejamento da

auditoria e não necessariamente estabelece um valor

abaixo do qual as distorções não corrigidas,

individualmente ou em conjunto, serão sempre

avaliadas como não relevantes.

O texto acima faz referência ao conceito de:

O texto acima faz referência ao conceito de:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116593

Auditoria Governamental

O auditor deve reduzir o risco de auditoria a um nível

aceitavelmente baixo nas circunstâncias da auditoria,

de modo a obter segurança razoável como base para

expressar uma opinião de forma positiva. A respeito

do tema, julgue os itens a seguir:

(__)O risco de auditoria em uma auditoria de demonstrações financeiras é o risco de que o auditor expresse uma conclusão inadequada, quando as informações sobre o objeto não contiverem distorções relevantes. (__)O auditor deverá reduzir o risco a um nível aceitavelmente baixo nas circunstâncias da auditoria, de modo a obter segurança razoável como base para expressar uma opinião de forma positiva (__)Para ser significativo, o nível de segurança obtido pelo auditor deve aumentar a confiança dos usuários acerca das informações sobre o objeto a um grau que seja claramente mais do que o trivial. (__)A avaliação de riscos é uma questão de julgamento profissional e não é passível de medição precisa.

Assinale a alternativa CORRETA.

(__)O risco de auditoria em uma auditoria de demonstrações financeiras é o risco de que o auditor expresse uma conclusão inadequada, quando as informações sobre o objeto não contiverem distorções relevantes. (__)O auditor deverá reduzir o risco a um nível aceitavelmente baixo nas circunstâncias da auditoria, de modo a obter segurança razoável como base para expressar uma opinião de forma positiva (__)Para ser significativo, o nível de segurança obtido pelo auditor deve aumentar a confiança dos usuários acerca das informações sobre o objeto a um grau que seja claramente mais do que o trivial. (__)A avaliação de riscos é uma questão de julgamento profissional e não é passível de medição precisa.

Assinale a alternativa CORRETA.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116592

Auditoria Governamental

Ao apreciar a competência e as habilidades esperadas

da equipe como um todo, o auditor pode considerar

se a equipe tem certas habilidades. Assinale a

alternativa que NÃO inclui uma dessas habilidades

necessárias.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116591

Auditoria Governamental

De acordo com a ISSAI 300, que trata das principais

fases da auditoria operacional, assinale a alternativa

CORRETA.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116590

Auditoria Governamental

A respeito da documentação em auditoria

operacional, assinale a alternativa CORRETA.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116589

Auditoria Governamental

A respeito do julgamento e ceticismo profissional no

trabalho do auditor, julgue os itens a seguir

assinalando V para verdadeiro e F para falso:

(__)São usados durante todo o processo de auditoria de conformidade para avaliar os elementos da auditoria. (__)O auditor deve ser capaz de avaliar uma variedade de tipos de evidência de auditoria de acordo com sua origem e relevância. (__)Uma atitude de ceticismo profissional significa que o auditor fará uma avaliação crítica, com uma mente questionadora. (__)Ceticismo faz referência à aplicação de treinamento, conhecimento e experiência aplicáveis, dentro do contexto fornecido pelas normas de auditoria.

(__)São usados durante todo o processo de auditoria de conformidade para avaliar os elementos da auditoria. (__)O auditor deve ser capaz de avaliar uma variedade de tipos de evidência de auditoria de acordo com sua origem e relevância. (__)Uma atitude de ceticismo profissional significa que o auditor fará uma avaliação crítica, com uma mente questionadora. (__)Ceticismo faz referência à aplicação de treinamento, conhecimento e experiência aplicáveis, dentro do contexto fornecido pelas normas de auditoria.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116588

Auditoria Governamental

Essa auditoria pode cobrir uma ampla variedade de

objetos e pode ser realizada para fornecer asseguração

razoável ou limitada, utilizando diversos tipos de

critérios, procedimentos de obtenção de evidências e

formatos de relatório. Podem ser trabalhos de

certificação ou de relatório direto, ou ambos ao

mesmo tempo. O relatório de auditoria pode ser

apresentado em forma longa ou curta, e as conclusões

podem ser expressas de várias formas: como uma

declaração escrita, simples e clara, de opinião sobre a

conformidade, ou como uma resposta mais elaborada

a questões específicas de auditoria.

O texto acima faz referência ao conceito de:

O texto acima faz referência ao conceito de:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116587

Auditoria Governamental

No que diz respeito à independência e à ética do

auditor, de acordo com a ISSAI 3100, assinale a

alternativa CORRETA:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

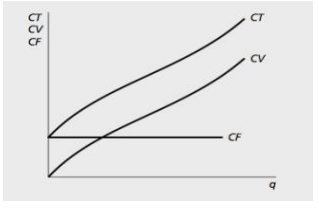

Q2116581

Contabilidade de Custos

A figura abaixo representa as funções de custos de produção no curto prazo, em que:

CT – Custo total.

CV – Custos Variáveis.

CF – Custos Fixos.

A partir dessa análise, assinale a alternativa

CORRETA:

Q2116304

Auditoria Governamental

O texto das Normas Internacionais para a Prática Profissional de

Auditoria Interna, elaboradas pelo The Institute of Internal

Auditors (IIA), aborda os requerimentos aplicáveis às atividades

de avaliação (assurance) ou de consultoria.

Se um auditor assume uma demanda de serviço de avaliação

(assurance), deve observar que:

Q2116303

Auditoria Governamental

Na elaboração do relatório de um trabalho de auditoria, o auditor

deve recordar que seu formato e conteúdo dependerão da

natureza da auditoria, dos usuários previstos, das normas

aplicáveis e dos requisitos legais. A norma ISSAI 100 - Princípios

Fundamentais de Auditoria do Setor Público traz recomendações

acerca de relatório de auditoria relativas a trabalhos de

certificação e trabalhos de relatório direto.

Entre essas recomendações, destaca-se que, nos trabalhos de

relatório direto:

Q2116302

Auditoria Governamental

A documentação de auditoria, também denominada papéis de

trabalho, compreende todos os documentos e anotações que

registram as evidências dos trabalhos executados pelo auditor e

fundamentam sua opinião e comentários. Os papéis de trabalho

podem ser permanentes ou correntes.

Os do tipo permanente contêm informações de natureza perene,

passíveis de serem utilizadas em mais de um trabalho de

auditoria, e podem ser exemplificados por:

Q2116301

Auditoria Governamental

A comunicação de resultados é considerada a principal

oportunidade para a atividade de auditoria interna reforçar o seu

valor perante a organização. E a qualidade dessa comunicação é

dada a partir de algumas características.

Assim, entre outras qualidades, o auditor deve se comprometer

em comunicar informações precisas, ou seja: