Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Administração |

Q2171243

Contabilidade Geral

A Contabilidade pode ser conceituada como sendo a ciência que estuda, registra,

controla e interpreta os fatos ocorridos no patrimônio das entidades. Sobre esse tema, analise as

assertivas abaixo:

I. A Contabilidade, por tratar de números e utilizar o método das partidas dobradas, é considerada uma ciência híbrida, pois é social e exata simultaneamente.

II. A finalidade da Contabilidade é o patrimônio.

III. O objetivo da Contabilidade é fornecer aos usuários informações sobre os aspectos de natureza econômica, financeira e física do patrimônio e suas mutações, como suporte à tomada de direção.

IV. O campo de aplicação da Contabilidade são as aziendas.

Quais estão corretas?

I. A Contabilidade, por tratar de números e utilizar o método das partidas dobradas, é considerada uma ciência híbrida, pois é social e exata simultaneamente.

II. A finalidade da Contabilidade é o patrimônio.

III. O objetivo da Contabilidade é fornecer aos usuários informações sobre os aspectos de natureza econômica, financeira e física do patrimônio e suas mutações, como suporte à tomada de direção.

IV. O campo de aplicação da Contabilidade são as aziendas.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Contador |

Q2169875

Auditoria Governamental

Em relação à Auditoria no Setor Público, analise as assertivas a seguir:

I. A auditoria do setor público é indispensável para a administração pública, uma vez que a gestão de recursos públicos é uma questão de confiança.

II. A auditoria operacional foca em determinar se um particular objeto está em conformidade com normas identificadas como critérios.

III. As auditorias do setor público envolvem pelo menos três partes distintas: o auditor, uma parte responsável e os usuários previstos.

IV. Evidência de auditoria é qualquer informação utilizada pelo auditor para comprovar que o objeto está ou não em conformidade com os critérios aplicáveis.

Quais estão corretas?

I. A auditoria do setor público é indispensável para a administração pública, uma vez que a gestão de recursos públicos é uma questão de confiança.

II. A auditoria operacional foca em determinar se um particular objeto está em conformidade com normas identificadas como critérios.

III. As auditorias do setor público envolvem pelo menos três partes distintas: o auditor, uma parte responsável e os usuários previstos.

IV. Evidência de auditoria é qualquer informação utilizada pelo auditor para comprovar que o objeto está ou não em conformidade com os critérios aplicáveis.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Contador |

Q2169874

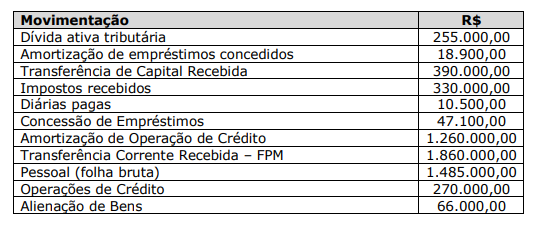

Contabilidade Pública

A análise das movimentações de caixa configura ferramenta gerencial bastante

valiosa ao profissional contábil também no setor público. Nessa linha, ao tomar posse no cargo de

Contador da Prefeitura Municipal ABCD, foram disponibilizadas ao servidor as seguintes informações

sobre a geração líquida de caixa da instituição:

Com base nas informações acima, o fluxo de caixa líquido das atividades operacionais e das atividades de financiamento são, respectivamente:

Com base nas informações acima, o fluxo de caixa líquido das atividades operacionais e das atividades de financiamento são, respectivamente:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Contador |

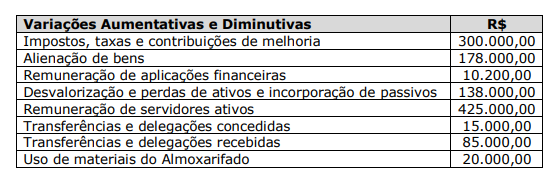

Q2169873

Contabilidade Pública

Durante o exercício de 2021, o Município Beta apresentou as variações patrimoniais

a seguir:

Com base nas informações acima, verifica-se que o resultado patrimonial do exercício de 2021 é um:

Com base nas informações acima, verifica-se que o resultado patrimonial do exercício de 2021 é um:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169698

Contabilidade Pública

Relativamente às funções do orçamento público, é correto

afirmar que a função

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169666

Contabilidade Pública

No setor público, um ativo obtido por meio de uma transação sem contraprestação deverá ser inicialmente mensurado pelo seu

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169665

Contabilidade Pública

Relativamente às demonstrações contábeis aplicadas ao setor público (DCASP), no balanço financeiro as receitas e despesas

orçamentárias, quanto à destinação, deverão ser segregadas em

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169664

Contabilidade Pública

O 5.º nível (subtítulo) das classes de contas 1, 2, 3 e 4 do Plano de Contas Aplicado ao Setor Público (PCASP) destina-se a

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169662

Contabilidade Geral

Quando a provisão mensurada envolver uma grande população

de itens, a obrigação deverá ser estimada

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169661

Contabilidade Geral

O período e o método de amortização de um ativo intangível com

vida útil definida

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169660

Contabilidade Pública

Sob o enfoque patrimonial, o registro da variação patrimonial

diminutiva de um suprimento de fundos se dá no momento

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169659

Contabilidade Pública

O reconhecimento de uma variação patrimonial aumentativa

(VPA) decorrente de uma transação governamental deve ser feita

no momento

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169658

Contabilidade Pública

Conforme o disposto na NBC TSP – Estrutura Contábil, são

restrições da informação incluída nos relatórios contábeis do

setor público

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169652

Auditoria

Com relação ao sistema de controles internos de uma entidade,

julgue os itens a seguir.

I Em sistemas de avaliações contínuas, há aplicativos que verificam todas as contas a pagar e identificam aquelas que estão fora do padrão, de modo que, quando são detectadas anormalidades, estas são encaminhadas para a verificação de possíveis irregularidades ou pendências. II Para garantir o sigilo e a segurança da informação, as informações relevantes para fins de controle devem ser capturadas e reportadas apenas à área responsável pelo sistema de controles internos. III A fixação de limites máximos de exposição a riscos assumidos por um operador de mercado para cada horizonte de investimento é exemplo de uma atividade de prevenção, enquanto que a confrontação da mesma informação com dados vindos de bases diferentes, adotando as ações corretivas, quando necessário, constitui um tipo de atividade de detecção.

Assinale a opção correta.

I Em sistemas de avaliações contínuas, há aplicativos que verificam todas as contas a pagar e identificam aquelas que estão fora do padrão, de modo que, quando são detectadas anormalidades, estas são encaminhadas para a verificação de possíveis irregularidades ou pendências. II Para garantir o sigilo e a segurança da informação, as informações relevantes para fins de controle devem ser capturadas e reportadas apenas à área responsável pelo sistema de controles internos. III A fixação de limites máximos de exposição a riscos assumidos por um operador de mercado para cada horizonte de investimento é exemplo de uma atividade de prevenção, enquanto que a confrontação da mesma informação com dados vindos de bases diferentes, adotando as ações corretivas, quando necessário, constitui um tipo de atividade de detecção.

Assinale a opção correta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169651

Auditoria

Considerando que as atividades de controle podem ser

direcionadas à prevenção ou à detecção dos riscos, assinale a

opção que apresenta exemplos de atividades voltadas

exclusivamente à prevenção.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169650

Auditoria

Na gestão de riscos, quatro condutas são possíveis: aceitar,

evitar, reduzir ou compartilhar. Nesse sentido, definir que um

risco deva ser evitado indica que a meta estabelecida para a

exposição a esse risco é

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169649

Auditoria

Um ambiente de controle deficiente em uma organização é

evidenciado pela

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169648

Auditoria

O controle interno, processo conduzido pela estrutura de

governança, pela administração e por outros profissionais da

entidade, é desenvolvido para

Q2168904

Contabilidade Pública

A Lei nº 4.320/1964 prevê, em seu artigo 102, que “o Balanço Orçamentário demonstrará as

receitas e despesas previstas em confronto com as realizadas”. Em relação à análise do balanço

orçamentário, analise as afirmativas abaixo e assinale a alternativa correta.

I. Se a despesa fixada for menor que a receita executada, houve economia de despesa. II. Se a receita prevista for menor que sua execução, ocorreu excesso de arrecadação. III. Se a despesa executada for maior que a fixada, houve excesso de receita arrecadada. IV. Se a receita executada for menor que a prevista, ocorreu excesso de despesa. V. Se a despesa fixada for maior que a executada, ocorreu uma economia de despesa.

I. Se a despesa fixada for menor que a receita executada, houve economia de despesa. II. Se a receita prevista for menor que sua execução, ocorreu excesso de arrecadação. III. Se a despesa executada for maior que a fixada, houve excesso de receita arrecadada. IV. Se a receita executada for menor que a prevista, ocorreu excesso de despesa. V. Se a despesa fixada for maior que a executada, ocorreu uma economia de despesa.

Q2168896

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

A empresa Vende Tudo Ltda. foi constituída em abril de 2021 e seu capital subscrito foi de $ 100.000,

sendo a integralização feita, no ato, em dinheiro, no valor de $ 20.000. Em 1º de dezembro de 2021, foi

integralizado o valor de $ 56.000, relativo a um veículo a ser usado no transporte de mercadorias. Em 1º

de janeiro de 2022, foi integralizado o valor de $ 13.000, relativo a uma mesa para reuniões.

O exercício financeiro da empresa Vende Tudo Ltda. coincide com o ano civil.

Os salários são sempre pagos no mês seguinte ao da apuração.

A empresa apura a diferença entre os valores a recuperar e a pagar de ICMS no final de cada período,

compensando a totalidade do imposto a recuperar disponível.

As compras realizadas pela empresa Vende Tudo Ltda. são sempre a prazo, vencendo até, no

máximo, o final do exercício seguinte.

Durante o exercício de 2021, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 30.000

Vendas à vista (incluída margem de lucro de 50%), com ICMS de 10% $ 15.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 19.200

Despesa com salários, dos quais 3.000 foram pagos no exercício de 2021 $ 3.500

Despesas administrativas $ 2.500

Pagamento de fornecedores $ 28.000

Pagamento de ICMS $ 300

Durante o exercício de 2022, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 40.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 48.000

Despesa com salários, dos quais 4.000 foram pagos no exercício de 2021 $ 5.000

Despesas administrativas $ 3.100

Pagamento do IRPJ de 2021 $ 297

Pagamento de ICMS $ 820

Para fins de simplificação, considere que o único tributo incidente sobre o lucro é o imposto de renda

(IRPJ), na alíquota de 15%, e que a empresa não constitui nenhuma reserva de capital ou de lucro

nem distribuiu lucros nos dois períodos analisados.

Considere, ainda, que a empresa deprecia seus bens com base no método linear, conforme CPC 27, e

que a vida útil dos bens da empresa e os respectivos valores residuais são os seguintes:

Vida útil estimada Valor residual

Veículo 5 anos $ 8.000

Mesa 10 anos $ 1.000

O valor do custo das mercadorias vendidas e o ICMS incidente sobre vendas, em 2021, foi

respectivamente: