Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194933

Contabilidade de Custos

Texto associado

CONHECIMENTOS DO CARGO

Determinado ente público está executando uma obra para

construção de uma estrada, com início em janeiro/2022 e

previsão de término em dezembro/2023. Para custeio do

projeto deve ser utilizado:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194932

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

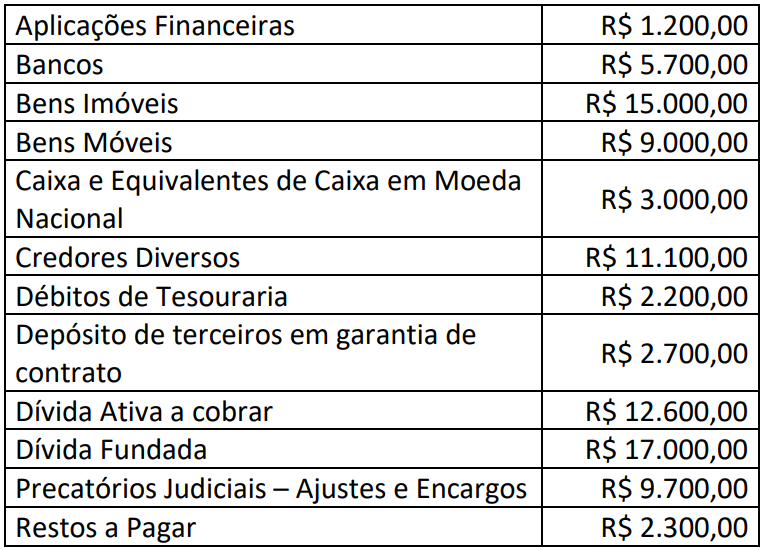

Determinado ente público apresentou as seguintes informações referentes ao exercício financeiro de 2022:

Considerando somente as informações apresentadas, o Balanço Patrimonial – Quadro de Ativos e Passivos Financeiros e Permanentes do exercício financeiro de 2022 deverá evidenciar:

Considerando somente as informações apresentadas, o Balanço Patrimonial – Quadro de Ativos e Passivos Financeiros e Permanentes do exercício financeiro de 2022 deverá evidenciar:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194931

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

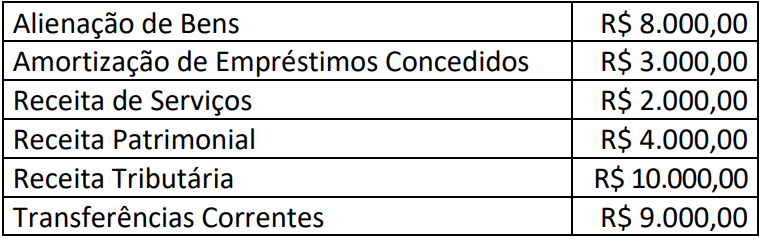

Um ente público apresentou as seguintes informações sobre receitas orçamentárias em 31/12/2022:

Considerando somente as informações apresentadas, o valor total das receitas por mutação patrimonial em 31/12/2022 corresponde a:

Considerando somente as informações apresentadas, o valor total das receitas por mutação patrimonial em 31/12/2022 corresponde a:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194930

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

Determinado ente público apresentou as seguintes informações referentes ao exercício financeiro de 2022:

Considerando somente as informações apresentadas, o Balanço Orçamentário do exercício financeiro de 2022 deverá

evidenciar:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194929

Contabilidade Geral

Texto associado

CONHECIMENTOS DO CARGO

O Pronunciamento Técnico CPC 46 – Mensuração a Valor

Justo define o valor justo como preço que seria recebido

pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração. Nesse sentido, assinale a afirmativa INCORRETA.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194928

Contabilidade Geral

Texto associado

CONHECIMENTOS DO CARGO

De acordo com Pronunciamento Técnico CPC 04 (R1) Ativo

Intangível, assinale a afirmativa correta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194927

Contabilidade Geral

Texto associado

CONHECIMENTOS DO CARGO

Determinada entidade empresária do ramo comercial comprou mercadorias no valor de R$ 100.000,00. Esses produtos foram vendidos por R$ 120.000,00 a prazo. Neste valor

da venda, estão incluídos R$ 10.000,00 de Imposto sobre

Circulação de Mercadorias e Serviços (ICMS). Assinale, a seguir, um lançamento contábil correto relativo à venda da

mercadoria.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194926

Contabilidade Geral

Texto associado

CONHECIMENTOS DO CARGO

De acordo com o Pronunciamento Técnico CPC 00 (R2) Estrutura Conceitual Para Relatório Financeiro, analise as afirmativas a seguir.

I. O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade. II. O regime de caixa reflete os efeitos de transações e outros eventos e circunstâncias sobre reivindicações e recursos econômicos da entidade que reporta nos períodos em que esses efeitos ocorrem, mesmo que os pagamentos e recebimentos à vista resultantes ocorram em período diferente. III. Informações sobre a natureza e os valores dos recursos econômicos e reivindicações podem auxiliar os usuários a identificar os pontos fortes e fracos financeiros da entidade que reporta.

Está correto o que se afirma apenas em

I. O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade. II. O regime de caixa reflete os efeitos de transações e outros eventos e circunstâncias sobre reivindicações e recursos econômicos da entidade que reporta nos períodos em que esses efeitos ocorrem, mesmo que os pagamentos e recebimentos à vista resultantes ocorram em período diferente. III. Informações sobre a natureza e os valores dos recursos econômicos e reivindicações podem auxiliar os usuários a identificar os pontos fortes e fracos financeiros da entidade que reporta.

Está correto o que se afirma apenas em

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Professor do Ensino Básico, Técnico e Tecnológico - Administração |

Q2187507

Análise de Balanços

Nas análises da Estrutura de Capital e nos cálculos do Custo de Capital, no Brasil, temos situação diferente entre

empresas em função do enquadramento tributário para fins de Imposto de Renda (IRPJ) e Contribuição Social

sobre o Lucro Líquido (CSLL), sendo que, nas empresas enquadradas como Lucro Real, utiliza-se a taxa T (Alíquota

Tributária Média) como redutor do custo dos capitais de terceiros de longo prazo (ELP - Exigível a Longo Prazo),

enquanto que, nas empresas do Simples Nacional, ou que são enquadradas como Lucro Presumido, para fins de

tributação, esse redutor do custo do ELP não é considerado, pois os tributos pagos tem por base o faturamento,

e não o lucro efetivo.

Assim, considerando a seguinte estrutura de capital e seus custos anuais das fontes de recursos (e expectativa de retorno no caso do PL - Patrimônio Líquido), e sem considerar a hipotética alíquota T média de 30% (ou T=0,30, em decimal), caso do Lucro Presumido e Simples Nacional, temos:

No caso do Lucro Real, a taxa T deve ser considerada, atuando como um redutor do custo do ELP, pois as despesas financeiras correspondentes, ao serem lançadas, deduzem o lucro tributável. Diante disso, dada a estrutura de capital, calcule o Capital a.a de uma empresa enquadrada como Lucro Real, utilizando-se os valores da estrutura de capital e taxas apresentadas no quadro abaixo, considerando a alíquota T em 0,30 (ou 30%) e o Custo efetivo a.a. sem a dedução tributária do ELP em 20% a.a.

Assinale a alternativa CORRETA:

Assim, considerando a seguinte estrutura de capital e seus custos anuais das fontes de recursos (e expectativa de retorno no caso do PL - Patrimônio Líquido), e sem considerar a hipotética alíquota T média de 30% (ou T=0,30, em decimal), caso do Lucro Presumido e Simples Nacional, temos:

No caso do Lucro Real, a taxa T deve ser considerada, atuando como um redutor do custo do ELP, pois as despesas financeiras correspondentes, ao serem lançadas, deduzem o lucro tributável. Diante disso, dada a estrutura de capital, calcule o Capital a.a de uma empresa enquadrada como Lucro Real, utilizando-se os valores da estrutura de capital e taxas apresentadas no quadro abaixo, considerando a alíquota T em 0,30 (ou 30%) e o Custo efetivo a.a. sem a dedução tributária do ELP em 20% a.a.

Assinale a alternativa CORRETA:

Q2186973

Contabilidade Pública

Os dados a seguir foram extraídos do balanço patrimonial em 31/12/2022 de um ente público, elaborado em

consonância com a Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 11 – Apresentação das

Demonstrações Contábeis.

1. O total do passivo circulante é $ 20.000. 2. O total do passivo não circulante é $ 40.000. 3. O índice de liquidez corrente é 1,40. 4. O ativo não circulante é 20% maior que o passivo total. 5. O valor do patrimônio líquido em 31/12/2021 foi equivalente a 80% do valor do patrimônio líquido em 31/12/2022.

Considerando os dados apresentados, assinale a alternativa correta.

1. O total do passivo circulante é $ 20.000. 2. O total do passivo não circulante é $ 40.000. 3. O índice de liquidez corrente é 1,40. 4. O ativo não circulante é 20% maior que o passivo total. 5. O valor do patrimônio líquido em 31/12/2021 foi equivalente a 80% do valor do patrimônio líquido em 31/12/2022.

Considerando os dados apresentados, assinale a alternativa correta.

Q2186972

Contabilidade Pública

Um município de pequeno porte apresentou os seguintes dados, relativos ao exercício financeiro de 2022:

1. Aprovação da Lei Orçamentária Anual, no valor de $ 100.000. 2. Previsão atualizada das receitas tributárias: $ 68.000. 3. Receitas tributárias arrecadadas: $ 62.000. 4. Aquisição de veículos, à vista: $ 10.000. 5. Recebimento de um imóvel, em doação, no valor de $ 16.000. 6. Dotação atualizada das despesas correntes de custeio no valor de $ 50.000, com 20% desse valor inscrito em restos a pagar.

Qual é o valor do resultado patrimonial do exercício, a ser evidenciado na demonstração das variações patrimoniais de 2022?

1. Aprovação da Lei Orçamentária Anual, no valor de $ 100.000. 2. Previsão atualizada das receitas tributárias: $ 68.000. 3. Receitas tributárias arrecadadas: $ 62.000. 4. Aquisição de veículos, à vista: $ 10.000. 5. Recebimento de um imóvel, em doação, no valor de $ 16.000. 6. Dotação atualizada das despesas correntes de custeio no valor de $ 50.000, com 20% desse valor inscrito em restos a pagar.

Qual é o valor do resultado patrimonial do exercício, a ser evidenciado na demonstração das variações patrimoniais de 2022?

Q2186971

Contabilidade Pública

Os dados a seguir foram extraídos do balanço financeiro do período encerrado em 31/12/2022 de um pequeno município:

1. Saldo do exercício anterior: $ 100. 2. Receitas orçamentárias: $ 6.500. 3. Outras receitas extraorçamentárias: $ 500. 4. Despesas orçamentárias: $ 6.200. 5. Despesas extraorçamentárias: $ 700. 6. Saldo para o exercício seguinte: $ 500.

Com base no exposto, assinale a alternativa correta

1. Saldo do exercício anterior: $ 100. 2. Receitas orçamentárias: $ 6.500. 3. Outras receitas extraorçamentárias: $ 500. 4. Despesas orçamentárias: $ 6.200. 5. Despesas extraorçamentárias: $ 700. 6. Saldo para o exercício seguinte: $ 500.

Com base no exposto, assinale a alternativa correta

Q2186966

Contabilidade Pública

De acordo com as orientações atuais do Manual de Contabilidade Aplicado ao Setor Público, em relação às receitas e

despesas públicas, é correto afirmar:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185139

Auditoria

Assinale a alternativa correta sobre a utilização

dos trabalhos de auditoria interna pelo auditor independente, conforme disposto na NBC TA 610.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185138

Auditoria

Analise as afirmativas abaixo com base na NBC TA

265, aprovada pela Resolução CFC no

1.210/09, que trata

da comunicação de deficiências de controle interno.

1. O auditor deve comunicar tempestivamente, por escrito, todas as deficiências de controle interno identificadas durante os trabalhos de auditoria, aos responsáveis pela governança.

2. A evidência de resposta ineficaz a riscos significativos identificados é considerada deficiência significativa de controle interno.

3. O nível de detalhes de deficiências significativas a ser comunicado depende do julgamento profissional do auditor nas circunstâncias e pode considerar a natureza, o porte, a complexidade da entidade, entre outros aspectos.

4. O auditor não deve discutir com a administração as deficiências de controle interno, mas deve comunicá-las por escrito.

Assinale a alternativa que indica todas as afirmativas corretas.

1. O auditor deve comunicar tempestivamente, por escrito, todas as deficiências de controle interno identificadas durante os trabalhos de auditoria, aos responsáveis pela governança.

2. A evidência de resposta ineficaz a riscos significativos identificados é considerada deficiência significativa de controle interno.

3. O nível de detalhes de deficiências significativas a ser comunicado depende do julgamento profissional do auditor nas circunstâncias e pode considerar a natureza, o porte, a complexidade da entidade, entre outros aspectos.

4. O auditor não deve discutir com a administração as deficiências de controle interno, mas deve comunicá-las por escrito.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Tesoureiro |

Q2184456

Contabilidade Geral

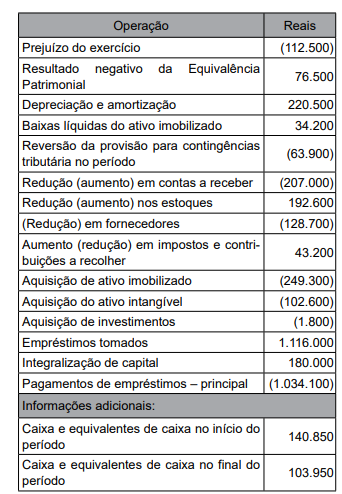

A empresa Acerta Tudo Ltda. apresentou as seguintes movimentações contábeis e operacionais ocorridas no exercício de 2022:,

Com base nas informações apresentadas, assinale a

alternativa correta em relação ao fluxo de caixa pelo

método indireto.

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183652

Auditoria

Em um trabalho de auditoria, um auditor precisa realizar

procedimentos com o objetivo de identificar a existência de

indicadores de fraude nos documentos fiscais comprobatórios de

despesas no tocante aos seus aspectos intrínsecos (dados pré-impressos). Para isso será necessário verificar a numeração da

Autorização para Impressão de Documentos Fiscais (AIDF), os

dados da gráfica e a faixa de numeração autorizada para o

impresso no rodapé ou na lateral direita.

Para executar esse tipo de procedimento, é recomendada a aplicação de técnicas de obtenção de evidência:

Para executar esse tipo de procedimento, é recomendada a aplicação de técnicas de obtenção de evidência:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183651

Auditoria Governamental

Os elementos da auditoria do setor público (auditor, parte

responsável, usuários previstos, objeto e critérios) podem assumir

distintas características quando concebidos no contexto da

auditoria operacional.

Nesse tipo de auditoria, a NBASP 300 (ISSAI 300) Princípios Fundamentais de Auditoria Operacional orienta aos auditores que:

Nesse tipo de auditoria, a NBASP 300 (ISSAI 300) Princípios Fundamentais de Auditoria Operacional orienta aos auditores que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183650

Auditoria Governamental

Os auditores devem manter comportamento profissional

apropriado, de forma que não afete a objetividade do trabalho,

bem como as conclusões decorrentes.

Um elemento relevante para um comportamento apropriado do auditor é o julgamento profissional que, segundo a NBASP 100 (ISSAI 100) Princípios Fundamentais de Auditoria do Setor Público:

Um elemento relevante para um comportamento apropriado do auditor é o julgamento profissional que, segundo a NBASP 100 (ISSAI 100) Princípios Fundamentais de Auditoria do Setor Público:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183649

Auditoria

O método de seleção de amostra em que o auditor precisa

determinar que as unidades de amostragem da população não

estão estruturadas, de modo que o intervalo de amostragem

corresponda a um padrão em particular da população, é a seleção: