Questões de Concurso

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2023 - CFC - Bacharel em Ciências Contábeis |

Q2238477

Contabilidade Geral

Para melhorar o controle e a geração de informações mais tempestivas, a Aços Planos S/A iniciou um projeto de desenvolvimento de um software para controle das etapas do processo produtivo. A Companhia incorreu nos seguintes gastos no projeto:

• 01/03/2019 a 31/08/2019: foram gastos R$ 10.000,00 em uma fase considerada de pesquisas, na qual várias indefinições quanto à funcionalidade do software foram avaliadas;

• 01/09/2019 a 31/01/2020: foram gastos R$ 30.000,00, mas não foi possível segregar os valores entre as fases de pesquisas e de desenvolvimento;

• 01/02/2020 a 30/06/2020: foram gastos R$ 110.000,00 na fase de desenvolvimento do software. Nessa fase, foi comprovada a efetividade do software, bem como a geração de benefícios econômicos futuros com a sua utilização. Ainda foram gastos R$ 15.000,00 com treinamento dos funcionários do departamento de produção para a utilização do software;

• 01/07/2020: nesta data, foi avaliado que o software estava apto e disponível para o uso. A companhia realizou teste de recuperabilidade do ativo e avaliou que o valor em uso do software era de R$ 130.000,00.

A vida útil do software foi estimada em 5 anos, com valor residual de 10%, amortizado pelo método linear. Em 31/12/2022, a companhia vendeu o software para um concorrente por R$ 65.000,00, tendo em vista ter adquirido outro software. Considerando, unicamente, as informações apresentadas e o disposto na NBC TG 04 (R4), o resultado com a venda do software, em 31/12/2022, foi de:

• 01/03/2019 a 31/08/2019: foram gastos R$ 10.000,00 em uma fase considerada de pesquisas, na qual várias indefinições quanto à funcionalidade do software foram avaliadas;

• 01/09/2019 a 31/01/2020: foram gastos R$ 30.000,00, mas não foi possível segregar os valores entre as fases de pesquisas e de desenvolvimento;

• 01/02/2020 a 30/06/2020: foram gastos R$ 110.000,00 na fase de desenvolvimento do software. Nessa fase, foi comprovada a efetividade do software, bem como a geração de benefícios econômicos futuros com a sua utilização. Ainda foram gastos R$ 15.000,00 com treinamento dos funcionários do departamento de produção para a utilização do software;

• 01/07/2020: nesta data, foi avaliado que o software estava apto e disponível para o uso. A companhia realizou teste de recuperabilidade do ativo e avaliou que o valor em uso do software era de R$ 130.000,00.

A vida útil do software foi estimada em 5 anos, com valor residual de 10%, amortizado pelo método linear. Em 31/12/2022, a companhia vendeu o software para um concorrente por R$ 65.000,00, tendo em vista ter adquirido outro software. Considerando, unicamente, as informações apresentadas e o disposto na NBC TG 04 (R4), o resultado com a venda do software, em 31/12/2022, foi de:

Ano: 2023

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2023 - CFC - Bacharel em Ciências Contábeis |

Q2238476

Contabilidade Geral

As informações apresentadas no quadro a seguir foram retiradas da folha de pagamento do mês de setembro de 2022, a ser

paga em outubro de 2022, da Limpando e Brilhando Ltda:

QUADRO I Valor bruto dos salários a pagar R$ 200.000,00 Contribuição previdenciária patronal R$ 40.000,00 Contribuição previdenciária dos empregados R$ 22.000,00 Imposto de Renda Retido na Fonte – IRRF R$ 7.000,00 FGTS R$ 16.000,00

Considerando, exclusivamente, as informações e os valores apresentados no Quadro I, a contabilização das informações extraídas da folha de pagamento provocarão aumento do passivo circulante no montante de:

QUADRO I Valor bruto dos salários a pagar R$ 200.000,00 Contribuição previdenciária patronal R$ 40.000,00 Contribuição previdenciária dos empregados R$ 22.000,00 Imposto de Renda Retido na Fonte – IRRF R$ 7.000,00 FGTS R$ 16.000,00

Considerando, exclusivamente, as informações e os valores apresentados no Quadro I, a contabilização das informações extraídas da folha de pagamento provocarão aumento do passivo circulante no montante de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Técnico em Contabilidade |

Q2238124

Auditoria

Suponha que, ao realizar trabalhos de auditoria

de acordo com as Normas de Auditoria vigentes,

o auditor chega à conclusão de que há distorções

relevantes no Balanço Patrimonial de uma

empresa. No entanto, tais distorções decorrem de

erro de classificação de contas, não sendo,

portanto, generalizadas para as demais

demonstrações contábeis. Assim, de acordo com

as Normas, sua opinião será do tipo:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Fiscal Tributário |

Q2237881

Contabilidade Geral

Para resolução da questão,

avalie as seguintes contas de resultado, referentes

às operações da Maritaca Ltda., empresa do ramo

de comércio de bebidas, no ano de 2022.

Fretes sobre Vendas................................ 4.200,00 ICMS sobre Vendas ............................. 16.500,00 Férias e 13º Salário............................... 21.200,00 Descontos Financeiros Concedidos 1.200,00 Devoluções de Vendas ........................... 3.100,00 Provisões para Riscos Trabalhistas 4.500,00 COFINS s/ faturamento.......................... 6.600,00 Custo das Mercadorias Vendidas 25.000,00 Comissões sobre Vendas........................ 7.300,00 Receita Bruta de Vendas ...................... 92.000,00 Descontos Incondicionais Concedidos 2.200,00 PIS s/ folha de pagamentos..................... 1.900,00 Ajuste a Valor Presente de Vendas 5.500,00 Abatimentos Concedidos........................... 800,00 Água e Energia Elétrica.......................... 4.300,00

Com base nas contas apresentadas, a Receita Líquida de Vendas da Maritaca Ltda. em 2022 importou em:

Fretes sobre Vendas................................ 4.200,00 ICMS sobre Vendas ............................. 16.500,00 Férias e 13º Salário............................... 21.200,00 Descontos Financeiros Concedidos 1.200,00 Devoluções de Vendas ........................... 3.100,00 Provisões para Riscos Trabalhistas 4.500,00 COFINS s/ faturamento.......................... 6.600,00 Custo das Mercadorias Vendidas 25.000,00 Comissões sobre Vendas........................ 7.300,00 Receita Bruta de Vendas ...................... 92.000,00 Descontos Incondicionais Concedidos 2.200,00 PIS s/ folha de pagamentos..................... 1.900,00 Ajuste a Valor Presente de Vendas 5.500,00 Abatimentos Concedidos........................... 800,00 Água e Energia Elétrica.......................... 4.300,00

Com base nas contas apresentadas, a Receita Líquida de Vendas da Maritaca Ltda. em 2022 importou em:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Fiscal Tributário |

Q2237880

Contabilidade Geral

Em 10/02/2022, uma empresa comercial compra

à vista um lote de 200 unidades de determinado

produto por um preço unitário de R$ 30,00. Após

negociações com o fornecedor, o diretor

consegue um desconto de 5% sobre o valor total.

Diante disso, assinale a alternativa que evidencia

o correto registro do fato contábil no Balanço

Patrimonial do comprador (desconsiderando

qualquer tributo):

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Fiscal Tributário |

Q2237879

Contabilidade Geral

Texto associado

Considere as informações a seguir.

• A Andorinha Ltda. é uma empresa

comercial que atua na revenda de

acessórios para pets.

• Em 05/03/2022 a empresa adquire 100

sacos de ração pet love. O valor total da

Nota Fiscal de compra é de R$ 10.450,00,

sendo que na operação incide ICMS, à

alíquota de 12%, e IPI, de 10%, já

destacado na Nota Fiscal.

• A empresa não tinha nenhuma unidade do

referido produto em estoque na data da

compra.

• Em 18/03/2022 a empresa efetua uma

venda grande, de 40 sacos da referida

ração, pelo valor total de R$ 9.200,00.

Como se tratava de um cliente antigo e

adimplente, foi concedido um desconto

de R$ 200,00. Na operação, incide ICMS

à alíquota de 18%.

O Lucro Bruto em decorrência das operações de

março/2022 da Andorinha Ltda. com a ração pet

love é de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Fiscal Tributário |

Q2237875

Contabilidade Geral

Texto associado

Considere as informações a seguir.

• A Andorinha Ltda. é uma empresa

comercial que atua na revenda de

acessórios para pets.

• Em 05/03/2022 a empresa adquire 100

sacos de ração pet love. O valor total da

Nota Fiscal de compra é de R$ 10.450,00,

sendo que na operação incide ICMS, à

alíquota de 12%, e IPI, de 10%, já

destacado na Nota Fiscal.

• A empresa não tinha nenhuma unidade do

referido produto em estoque na data da

compra.

• Em 18/03/2022 a empresa efetua uma

venda grande, de 40 sacos da referida

ração, pelo valor total de R$ 9.200,00.

Como se tratava de um cliente antigo e

adimplente, foi concedido um desconto

de R$ 200,00. Na operação, incide ICMS

à alíquota de 18%.

Após a realização das transações descritas, a

empresa evidenciará, em seu Balanço

Patrimonial:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237299

Contabilidade Pública

Os restos a pagar são

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237296

Contabilidade Pública

De acordo com a norma orçamentária e financeira brasileira, o

crédito adicional

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237293

Contabilidade Pública

Conforme disposto na NBC TSP – Estrutura Conceitual, os

relatórios contábeis de propósito geral das entidades do setor

público devem ser elaborados com base

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237291

Contabilidade Pública

Na elaboração do balanço patrimonial do setor público, os saldos

das contas intragovernamentais deverão ser

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237290

Contabilidade Pública

As contas de controle de obrigações contratuais (classe 8 do

Plano de Contas Aplicado ao Setor Público) que foram

executadas deverão ser encerradas

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237288

Contabilidade Pública

Após a ocorrência do lançamento do tributo, o ente

arrecadador/transferidor deverá registrar um

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237287

Contabilidade Pública

Na contabilidade aplicada ao setor público, as provisões se

distinguem dos demais passivos porque

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237286

Contabilidade Geral

O reconhecimento dos custos no valor contábil de um ativo

intangível cessa quando

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237285

Análise de Balanços

Com relação à análise econômico-financeira, julgue os

itens a seguir.

I Quanto maior for a participação percentual dos estoques no ativo circulante de uma empresa, menor será o seu índice de liquidez seca.

II Na existência de alavancagem financeira positiva, o aumento do grau de endividamento de uma companhia favorecerá o aumento da rentabilidade do capital investido pelos acionistas.

III A análise vertical se presta à avaliação de tendências, proporcionando uma perspectiva sobre o significado das mudanças que estão ocorrendo em uma empresa.

IV A margem líquida é um indicador que permite conhecer o retorno percentual obtido sobre as receitas de vendas auferidas em um determinado período de tempo, após a cobertura de todos os custos e despesas.

Estão certos apenas os itens

I Quanto maior for a participação percentual dos estoques no ativo circulante de uma empresa, menor será o seu índice de liquidez seca.

II Na existência de alavancagem financeira positiva, o aumento do grau de endividamento de uma companhia favorecerá o aumento da rentabilidade do capital investido pelos acionistas.

III A análise vertical se presta à avaliação de tendências, proporcionando uma perspectiva sobre o significado das mudanças que estão ocorrendo em uma empresa.

IV A margem líquida é um indicador que permite conhecer o retorno percentual obtido sobre as receitas de vendas auferidas em um determinado período de tempo, após a cobertura de todos os custos e despesas.

Estão certos apenas os itens

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237282

Contabilidade Geral

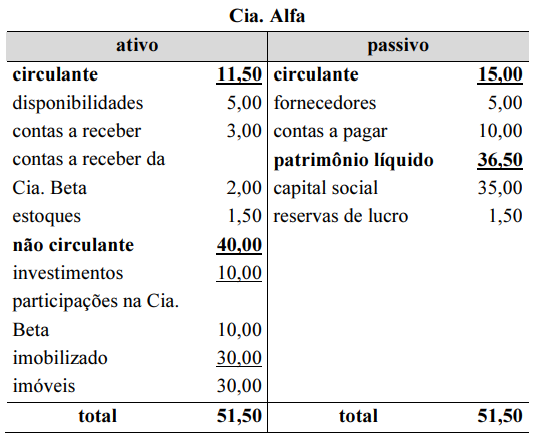

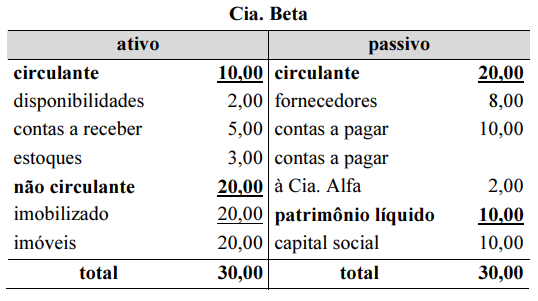

A Cia. Alfa detém 100% do capital social da Cia. Beta. A

seguir, estão apresentados os balanços patrimoniais dessas

empresas, em 31 de dezembro de 2022, cujos valores estão em

milhares de reais. No período, consta um lucro não realizado em

operações de venda de estoque da Cia. Alfa para a Cia. Beta, no

valor de R$ 0,50 mil.

A partir dessas informações, conclui-se que o valor do ativo total do balanço consolidado, em 31 de dezembro de 2022, é

A partir dessas informações, conclui-se que o valor do ativo total do balanço consolidado, em 31 de dezembro de 2022, é

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237279

Contabilidade Geral

Determinada companhia adota uma política, amplamente

conhecida pelo público, voltada para o reembolso dos recursos de

clientes insatisfeitos com a qualidade dos produtos vendidos pela

empresa.

Nessa situação hipotética, conforme o pronunciamento técnico

do Comitê de Pronunciamentos Contábeis (CPC) que rege o

tema, o procedimento contábil a ser adotado pela companhia é

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237277

Contabilidade Geral

Conforme pronunciamentos, interpretações e orientações do

CPC, no que se refere à qualidade da informação contábil, deve

ser maximizada, tanto quanto possível, a

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237276

Contabilidade Geral

O valor que seria recebido pela venda de um ativo ou que seria

pago pela transferência de um passivo em uma transação não

forçada entre participantes do mercado na data de mensuração

corresponde ao conceito de