Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Gestão Econômico-Financeira |

Q2276448

Contabilidade de Custos

Com relação à fixação de preço de venda com base em custos e à gestão operacional de centros de custo, julgue o item subsequente.

Na gestão por centros de custo, a classificação dos gastos fabris em diretos ou indiretos e em fixos ou variáveis é determinante para a avaliação da presença da controlabilidade na incorrência desses gastos.

Na gestão por centros de custo, a classificação dos gastos fabris em diretos ou indiretos e em fixos ou variáveis é determinante para a avaliação da presença da controlabilidade na incorrência desses gastos.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Gestão Econômico-Financeira |

Q2276425

Contabilidade Geral

Julgue o próximo item, relativos aos investimentos em

coligadas e controladas.

O investimento em coligadas e controladas deve ser reconhecido inicialmente pelo custo, devendo o valor contábil do investimento ser ajustado de modo a refletir os lucros ou prejuízos gerados pela investida após o reconhecimento inicial do investimento pela investidora.

O investimento em coligadas e controladas deve ser reconhecido inicialmente pelo custo, devendo o valor contábil do investimento ser ajustado de modo a refletir os lucros ou prejuízos gerados pela investida após o reconhecimento inicial do investimento pela investidora.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Gestão Econômico-Financeira |

Q2276423

Contabilidade Geral

A respeito dos indicadores utilizados para a análise das

demonstrações contábeis, julgue o item seguinte.

A venda de mercadorias à vista, com lucro, é um evento que não afeta os indicadores de endividamento de uma empresa comercial.

A venda de mercadorias à vista, com lucro, é um evento que não afeta os indicadores de endividamento de uma empresa comercial.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Gestão Econômico-Financeira |

Q2276422

Contabilidade Geral

Com relação aos elementos das demonstrações contábeis, julgue o item a seguir.

As receitas oriundas da prestação de serviços a terceiros devem ser reconhecidas na proporção em que se der o ingresso dos recursos cobrados pelos serviços prestados.

As receitas oriundas da prestação de serviços a terceiros devem ser reconhecidas na proporção em que se der o ingresso dos recursos cobrados pelos serviços prestados.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Gestão Econômico-Financeira |

Q2276421

Contabilidade Geral

Com relação aos elementos das demonstrações contábeis, julgue o item a seguir.

A distribuição de dividendos aos acionistas deve ser registrada a débito de uma conta de despesa e a crédito de uma conta de passivo.

A distribuição de dividendos aos acionistas deve ser registrada a débito de uma conta de despesa e a crédito de uma conta de passivo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Gestão Econômico-Financeira |

Q2276420

Contabilidade Geral

Com relação aos elementos das demonstrações contábeis, julgue o item a seguir.

No balanço patrimonial, um imóvel adquirido por uma empresa industrial com o intuito de auferir receitas de aluguel deve ser classificado no ativo não circulante, no subgrupo investimentos.

No balanço patrimonial, um imóvel adquirido por uma empresa industrial com o intuito de auferir receitas de aluguel deve ser classificado no ativo não circulante, no subgrupo investimentos.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Gestão Econômico-Financeira |

Q2276413

Contabilidade Geral

Julgue o próximo item, relativos aos conceitos de projeto de investimento, indicadores econômicos de projetos e sua utilização para tomada de decisão.

As empresas, de modo geral, têm interesse em deduzir o máximo no menor tempo possível, mas o fisco estabelece prazos mínimos para a depreciação (vida útil legal) e, no Brasil, por enquanto, aceitam-se métodos de depreciação que levem a deduções maiores que a obtida pela depreciação linear.

As empresas, de modo geral, têm interesse em deduzir o máximo no menor tempo possível, mas o fisco estabelece prazos mínimos para a depreciação (vida útil legal) e, no Brasil, por enquanto, aceitam-se métodos de depreciação que levem a deduções maiores que a obtida pela depreciação linear.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Gestão Econômico-Financeira |

Q2276398

Contabilidade Geral

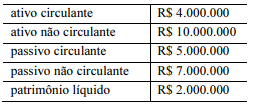

Texto associado

A tabela a seguir exibe as informações apresentadas no

balanço patrimonial da empresa Alfa Ltda.

No balanço patrimonial, a Alfa Ltda. também informou

que não teve receitas diferidas registradas.

Com base na situação hipotética precedente, julgue o item que se segue.

O debt ratio da empresa Alfa Ltda. é inferior a 0,8.

O debt ratio da empresa Alfa Ltda. é inferior a 0,8.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Estratégia e Governança |

Q2276115

Auditoria

No que se refere ao controle interno, seus conceitos básicos, seus objetivos e sua estrutura, julgue o item seguinte.

Caso um auditor detecte desvios de controles nos quais ele pretenda confiar, é adequado avaliar se os riscos de distorção relevante devem ser tratados utilizando-se procedimentos substantivos.

Caso um auditor detecte desvios de controles nos quais ele pretenda confiar, é adequado avaliar se os riscos de distorção relevante devem ser tratados utilizando-se procedimentos substantivos.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275370

Contabilidade Geral

Relativamente à mensuração de itens patrimoniais ao valor justo, julgue o item seguinte.

Devido à inexistência de mercados ativos, para a maioria dos itens patrimoniais, a avaliação a valor justo deve priorizar os preços ajustados.

Devido à inexistência de mercados ativos, para a maioria dos itens patrimoniais, a avaliação a valor justo deve priorizar os preços ajustados.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275369

Contabilidade Geral

Relativamente à mensuração de itens patrimoniais ao valor justo, julgue o item seguinte.

Por razões conceituais, valor justo não se confunde com custo de reposição ou substituição de um bem.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275368

Contabilidade Geral

Relativamente à mensuração de itens patrimoniais ao valor justo, julgue o item seguinte.

Valor justo é o preço que seria recebido ou pago, na data da mensuração, pela venda de um ativo ou transferência de um passivo entre participantes do mercado independentes entre si, desconsiderados os possíveis custos de transação.

Valor justo é o preço que seria recebido ou pago, na data da mensuração, pela venda de um ativo ou transferência de um passivo entre participantes do mercado independentes entre si, desconsiderados os possíveis custos de transação.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275367

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

A demonstração de mutações do patrimônio líquido deve evidenciar, entre outras informações, os dividendos totais do período e o valor dos dividendos por ação.

A demonstração de mutações do patrimônio líquido deve evidenciar, entre outras informações, os dividendos totais do período e o valor dos dividendos por ação.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275366

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Caso a entidade apresente as movimentações em outros resultados abrangentes como parte da demonstração de mutações do patrimônio líquido, ela estará dispensada de apresentar, à parte, uma demonstração de outros resultados abrangentes.

Caso a entidade apresente as movimentações em outros resultados abrangentes como parte da demonstração de mutações do patrimônio líquido, ela estará dispensada de apresentar, à parte, uma demonstração de outros resultados abrangentes.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275365

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Conforme o CPC 26, o resultado da venda de bens do ativo imobilizado é evidenciado, na demonstração do resultado do exercício, como resultado não operacional.

Conforme o CPC 26, o resultado da venda de bens do ativo imobilizado é evidenciado, na demonstração do resultado do exercício, como resultado não operacional.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275364

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

A demonstração do resultado abrangente é composta por todas as mutações sofridas pelo patrimônio líquido, exceto as transações de capital com os sócios.

A demonstração do resultado abrangente é composta por todas as mutações sofridas pelo patrimônio líquido, exceto as transações de capital com os sócios.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275363

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Constitui procedimento indispensável ao levantamento da demonstração das mutações do patrimônio líquido a conciliação dos saldos dos componentes desse grupo patrimonial no início e no final do período.

Constitui procedimento indispensável ao levantamento da demonstração das mutações do patrimônio líquido a conciliação dos saldos dos componentes desse grupo patrimonial no início e no final do período.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275361

Contabilidade Geral

No que se refere à demonstração de fluxos de caixa pelos métodos direto e indireto, julgue o próximo item.

Valores mantidos pela empresa em moedas estrangeiras não se caracterizam como equivalente de caixa, devido ao risco imprevisível de oscilação de valor.

Valores mantidos pela empresa em moedas estrangeiras não se caracterizam como equivalente de caixa, devido ao risco imprevisível de oscilação de valor.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275360

Contabilidade Geral

No que se refere à demonstração de fluxos de caixa pelos métodos direto e indireto, julgue o próximo item.

O uso do método direto para a apresentação do fluxo de caixa líquido das atividades operacionais obriga a empresa a conciliar o lucro líquido do período com o referido fluxo de caixa.

O uso do método direto para a apresentação do fluxo de caixa líquido das atividades operacionais obriga a empresa a conciliar o lucro líquido do período com o referido fluxo de caixa.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275357

Contabilidade Geral

Julgue o item que se segue, relativos a balanço patrimonial.

Passivos que não possam ser prorrogados, de forma incondicional, pelo devedor devem ser classificados no passivo não circulante.

Passivos que não possam ser prorrogados, de forma incondicional, pelo devedor devem ser classificados no passivo não circulante.