Questões de Concurso

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

• Receita Líquida de Vendas: R$ 2.000.000,00 • Custo das Mercadorias Vendidas: R$ 600.000,00 • Lucro Operacional Bruto = R$ 1.400.000,00 • Despesas Operacionais: R$ 400.000,00 • Lucro Antes do Imposto de Renda e Contribuição Social = R$ 1.000.000,00 • Provisão do Imposto de Renda e Contribuição Social: R$ 200.000,00 • Lucro Líquido do Período = R$ 800.000,00

Com base nas informações apresentadas, é CORRETO afirmar que o índice da margem líquida da empresa nessa data foi de:

Foram apresentadas as seguintes informações relativas ao mês de outubro de 2022 sobre a Empresa ABC, sem incidência de impostos:

- Venda a prazo: R$ 26.800,00 - Custo da mercadoria vendida: R$ 2.680,00 - Recebimento de parte da venda a prazo: R$ 8.040,00 - Apropriação de despesas com salários: R$ 10.720,00

O resultado líquido do mês em referência, em R$, de acordo com o regime de caixa e de competência foi, respectivamente, de

I. Balanço Patrimonial - BP.

II. Demonstração de Resultados do Exercício - DRE.

III. Demonstração do Fluxo de Caixa - DFC

IV. Demonstração das Mutações do Patrimônio Líquido - DMPL.

V. Demonstração do Valor Adicionado – DVA.

Estão corretas as afirmativas:

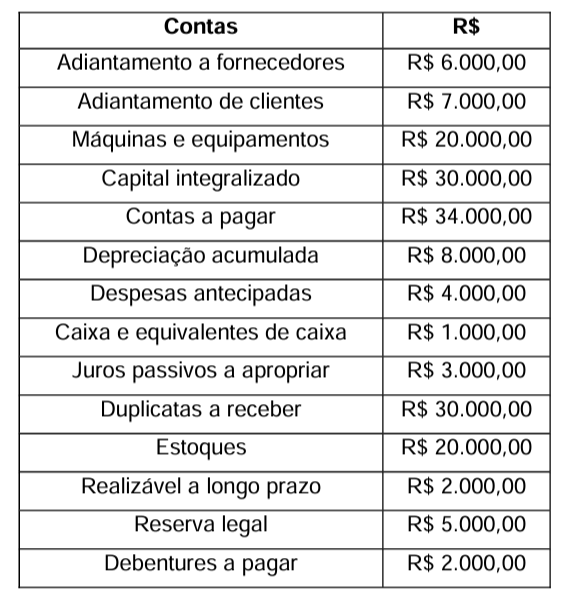

A tabela a seguir mostra os saldos contábeis em 31.12.202X das contas da empresa KJH Ltda.

Com base nos valores apresentados, assinale a

alternativa correta que apresenta o valor do total

do Passivo Circulante no balanço patrimonial

de 31.12.202X.

I. Soma do diário auxiliar de clientes e fornecedores. II. Composição do saldo de importação em trânsito. III. Exame detalhado da documentação de compras e vendas.

Está(ão) CORRETO(S):

▪ Recebimento de receitas tributárias no valor de R$ 2.000,00; ▪ Empenho da despesa no valor de R$ 1.900,00; ▪ Liquidação de despesa corrente no valor de R$ 1.700,00; e ▪ Inscrição de Restos a Pagar, sendo R$ 1.700,00 de Restos a Pagar Processado e R$ 200,00 de Restos a Pagar Não Processado.

No exemplo acima, tem-se superávit financeiro de:

I. A adequação da evidência de auditoria é a medida da qualidade da evidência de auditoria, isto é, sua relevância e sua confiabilidade no fornecimento de suporte às conclusões em que se baseia a opinião do Auditor.

II. A quantidade necessária da evidência de auditoria é afetada pela avaliação do Auditor dos riscos de distorção relevante e pela qualidade da evidência.

III. Evidências de auditoria são as informações utilizadas pelo Auditor para fundamentar as conclusões baseadas em sua opinião.

Está(ão) CORRETO(S):

I. O controle exercido de forma posterior deve prevalecer em relação aos demais, haja vista que, a partir dessa análise, pode o órgão de controle analisar o ato realizado como um todo, tendo dimensão, inclusive, de suas consequências e eventuais prejuízos trazidos ao erário e que exigem reparação.

II. O controle interno, enquanto órgão da Administração Pública, possui autonomia relativa em suas funções, já que, em alguns casos determinados, somente poderá adotar providência para a realização de auditorias nas contas dos órgãos que audita mediante provocação e solicitação do gestor público.

I. Estorno de cobrança de taxa bancária no valor de R$ 50,00, ainda não contabilizado.

II. Saque de R$ 600,00, sacado pelo diretor e não contabilizado.

III. Pagamento de Pix em favor de determinada empresa no valor de R$ 450,00, ainda não contabilizado.

IV. Recebimento de boleto no valor de R$ 960,00, ainda não contabilizado.

Sabendo-se que o saldo do livro Razão para a conta bancária era de R$ 2.000,00, o saldo atualizado após a conciliação será de:

(MCASP, 2021.)

Observe a estrutura apresentada a seguir:

A estrutura apresentada se refere à:

Um município apresentou as seguintes informações referentes a determinado período:

Considerando somente as informações apresentadas, o resultado orçamentário evidenciará um valor de:

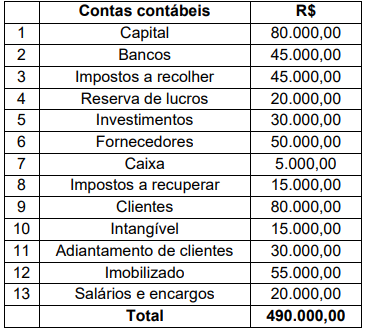

Uma entidade apresentou, no final de 2022, o seu Balancete de Verificação com os saldos nas contas contábeis representados na tabela a seguir.

A partir do balancete apresentado, o valor do ativo apurado é de

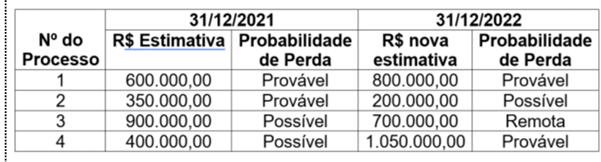

As informações sobre os processos judiciais, com estimativa confiável, que uma determinada empresa está respondendo são apresentadas na tabela a seguir.

Com base nas informações da Tabela e considerando o disposto na Norma Brasileira de Contabilidade NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o impacto total reconhecido no resultado da empresa no ano de 2022, decorrente destes processos judiciais, foi de

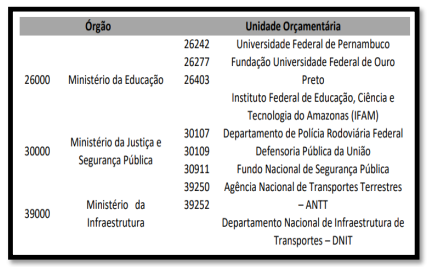

Assinale a alternativa que CORRETAMENTE descreve a classificação da despesa orçamentária percebida através do quadro acima.