Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Nesse caso, a universidade deve reconhecer a obrigação como

De acordo com a NBC TSP 01 – Receita de Transação sem Contraprestação, a respeito do tratamento contábil recomendado para esses serviços, assinale a afirmativa correta.

Em 31/12/2021, a receita foi de R$80.000 e as despesas, de R$70.000.

Já em 31/12/2022, a receita foi de R$100.000 e as despesas, de R$75.000.

Todas as receitas são tributáveis e as despesas dedutíveis para efeito de apuração do imposto de renda e contribuição social. Além disso, a sociedade empresária só realiza transações à vista. Ainda, apresenta perspectiva de lucros futuros em todos os anos.

O crédito fiscal da sociedade empresária em 31/12/2022, de acordo com a legislação tributária brasileira, considerando alíquota de imposto de renda e contribuição social de 34%, foi

A sociedade empresária realiza teste de redução ao valor recuperável de seus ativos anualmente, em 31/12, de acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução ao Valor Recuperável de Ativos. Através do teste foram estimados, respectivamente, o valor em uso e o valor justo da van nos anos seguintes, do seguinte modo:

• 31/12/2019: R$172.000 e R$168.000

• 31/12/2020:R$135.000 e R$141.000

• 31/12/2021:R$105.000 e R$108.000

Ainda, as despesas de venda em cada ano são estimadas em R$4.000. Em 01/07/2022 a van foi vendida por R$100.000.

O resultado com a venda da van nessa data foi

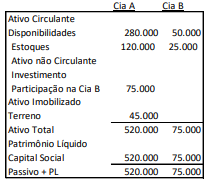

As Cias. A e B apresentavam os seguintes balanços patrimoniais em 31/12/2021:

Em 2022, a Cia. A vendeu todo o seu estoque a terceiros por R$200.000 à vista, enquanto a Cia. B vendeu todo o seu estoque a terceiros por R$50.000 à vista. Mais ainda, a Cia. B comprou o terreno da Cia. A, à vista, por R$60.000.

Em janeiro de 2023, a Cia. B vendeu o terreno a terceiros por R$70.000 à vista.

O lucro da Cia. A em 31/01/2023, sem considerar a incidência de

impostos, foi

Considerando-se que controle é um processo cíclico composto de quatro fases, colocar os itens abaixo na ordem em que ocorre o processo e, após, assinalar a alternativa que apresenta a sequência CORRETA:

I. Estabelecimento de padrões ou critérios: os padrões representam o desempenho desejado, e os critérios, as normas que guiam as decisões.

II. Ação corretiva: o objetivo do controle é manter as operações dentro dos padrões estabelecidos, para que os objetivos sejam alcançados da melhor maneira.

III. Comparação do desempenho com o padrão estabelecido: toda atividade proporciona algum tipo de variação, erro ou desvio. É importante determinar os limites dentro dos quais essa variação será aceita como normal ou desejável.

IV. Observação do desempenho: para controlar um desempenho, deve-se pelo menos conhecer algo a respeito dele.

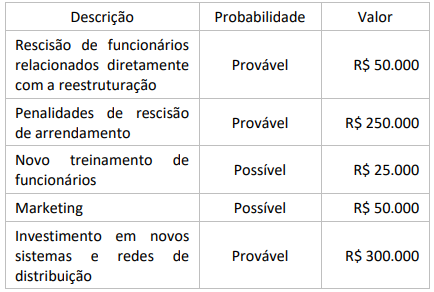

A empresa estima que terá 675 mil reais em gastos, detalhados em:

Considerando-se as informações apresentadas, a empresa deve reconhecer um montante de provisões de reestruturação de:

Considerando-se as informações apresentadas, a empresa deve:

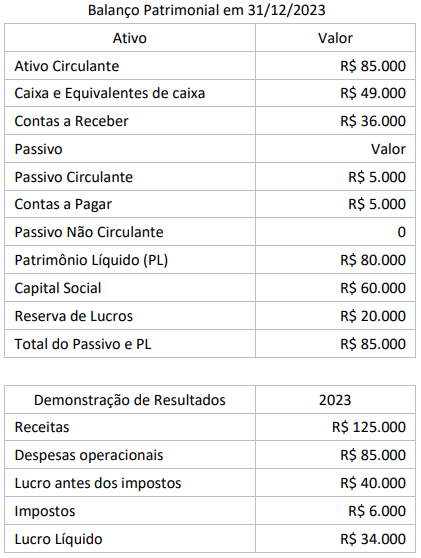

Considerando-se as informações apresentadas e que a empresa destinou e pagou R$ 14.000 em dividendos, considerados custos da obtenção de recursos financeiros, em dividendos em 31/12/2023, a Demonstração dos Fluxos de Caixa pelo método indireto divulgará um fluxo de caixa das atividades operacionais de:

Uma operação em que o ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional refere-se à:

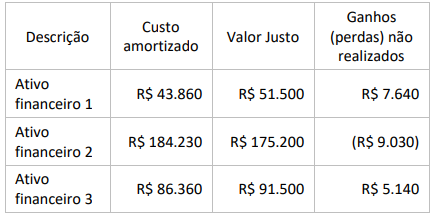

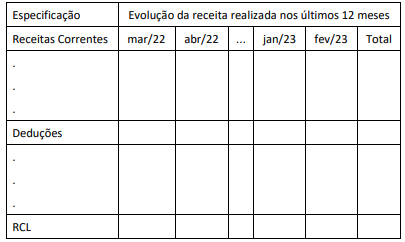

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

Ao propor a realização desse tipo de trabalho, é necessário atentar que: