Questões de Concurso

Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3477319

Auditoria Governamental

A auditoria é um processo fundamental para o controle

de processos e andamento das atividades na gestão

pública. Analise as afirmações abaixo a respeito de

características da auditoria pública e assinale a

alternativa correta a seguir:

I.A auditoria pública serve como mecanismo de fiscalização e controle do patrimônio.

II.A auditoria pública não deve ser utilizada como meio de divulgação de informações mesmo que seja para fins de orientação administrativa e de investidores.

III.A auditoria pública deve ser utilizada como mecanismo de valorizar as boas práticas identificadas durante o processo trabalhando especialmente com os dados apresentados de conformidade.

É CORRETO afirma que:

I.A auditoria pública serve como mecanismo de fiscalização e controle do patrimônio.

II.A auditoria pública não deve ser utilizada como meio de divulgação de informações mesmo que seja para fins de orientação administrativa e de investidores.

III.A auditoria pública deve ser utilizada como mecanismo de valorizar as boas práticas identificadas durante o processo trabalhando especialmente com os dados apresentados de conformidade.

É CORRETO afirma que:

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476467

Contabilidade Geral

Texto associado

Atenção! Informações de referência para

resposta à questão.

•Em 16/02/2021 a Cia. Mettálica assina contrato

para aquisição de uma máquina de corte. Em

01/03/2021 o equipamento é entregue. O preço

de aquisição do equipamento é de R$

180.000,00, pagos à vista, tendo a empresa

arcado com frete de R$ 7.000,00, além de ter

que adaptar as instalações elétricas para colocar

a máquina de corte em condições de uso, pelo

que desembolsou mais R$ 13.000,00.

•Em 01/04/2021 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

•No entanto, antes de colocar o equipamento em

operação foi necessário treinar os funcionários,

através da contratação de um especialista para

ministrar um curso, no valor de R$ 8.000,00.

•Por fim, a máquina entrou em efetiva operação

apenas em 01/05/2021. O Manual do fabricante

informa que a vida útil da máquina é de 10 anos,

e o valor residual estimado é de R$ 80.000,00.

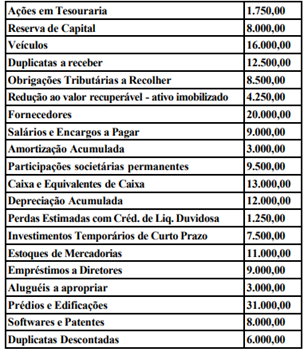

Para resolução da questão,

considere o balancete a seguir, que contém

apenas contas patrimoniais da Cia. Cavalo:

Ainda de acordo com os dados disponibilizados, o valor do Patrimônio Líquido da Cia. Cavalo é de:

Ainda de acordo com os dados disponibilizados, o valor do Patrimônio Líquido da Cia. Cavalo é de:

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476465

Auditoria

Texto associado

Atenção! Informações de referência para

resposta à questão.

•Em 16/02/2021 a Cia. Mettálica assina contrato

para aquisição de uma máquina de corte. Em

01/03/2021 o equipamento é entregue. O preço

de aquisição do equipamento é de R$

180.000,00, pagos à vista, tendo a empresa

arcado com frete de R$ 7.000,00, além de ter

que adaptar as instalações elétricas para colocar

a máquina de corte em condições de uso, pelo

que desembolsou mais R$ 13.000,00.

•Em 01/04/2021 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

•No entanto, antes de colocar o equipamento em

operação foi necessário treinar os funcionários,

através da contratação de um especialista para

ministrar um curso, no valor de R$ 8.000,00.

•Por fim, a máquina entrou em efetiva operação

apenas em 01/05/2021. O Manual do fabricante

informa que a vida útil da máquina é de 10 anos,

e o valor residual estimado é de R$ 80.000,00.

Imagine que em determinado trabalho de

auditoria o auditor se depara com relevante

limitação de escopo, que o impede de coletar

evidência de auditoria adequada e suficiente para

firmar convicção sobre as demonstrações

contábeis auditadas. Neste caso, qual tipo de

opinião deverá ser emitida?

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476464

Auditoria

Texto associado

Atenção! Informações de referência para

resposta à questão.

•Em 16/02/2021 a Cia. Mettálica assina contrato

para aquisição de uma máquina de corte. Em

01/03/2021 o equipamento é entregue. O preço

de aquisição do equipamento é de R$

180.000,00, pagos à vista, tendo a empresa

arcado com frete de R$ 7.000,00, além de ter

que adaptar as instalações elétricas para colocar

a máquina de corte em condições de uso, pelo

que desembolsou mais R$ 13.000,00.

•Em 01/04/2021 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

•No entanto, antes de colocar o equipamento em

operação foi necessário treinar os funcionários,

através da contratação de um especialista para

ministrar um curso, no valor de R$ 8.000,00.

•Por fim, a máquina entrou em efetiva operação

apenas em 01/05/2021. O Manual do fabricante

informa que a vida útil da máquina é de 10 anos,

e o valor residual estimado é de R$ 80.000,00.

Procedimento de auditoria essencial para validar

a veracidade e a integridade das transações e

saldos contábeis da entidade auditada, e que

envolve a remessa de comunicação escrita a

pessoas ligadas à entidade, a fim de obter

evidência de auditoria. O enunciado está a definir

a(o):

Ano: 2023

Banca:

Itame

Órgão:

Prefeitura de Águas Lindas de Goiás - GO

Prova:

Itame - 2023 - Prefeitura de Águas Lindas de Goiás - GO - Técnico de Auditoria |

Q3433750

Auditoria

Uma equipe de auditores estava discutindo as

diretrizes para implantação da auditoria interna em uma

organização. Um dos pontos da discussão foi em qual

documento deve estar definida a posição da atividade

de auditoria interna dentro da organização, que inclui

diretrizes como a natureza da relação funcional do

executivo chefe de auditoria com o conselho, o acesso a

registros relevantes ao desempenho do trabalho de

auditoria e o escopo das atividades de auditoria interna.

De acordo com as Normas Internacionais de Auditoria

Interna, essas diretrizes devem constar no

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Entidades Supervisionadas Pela Superintendência Nacional de Previdência Complementar (Previc) |

Q3185815

Auditoria

De acordo com a NBC PA 400, de 2019, que dispõe sobre

a independência para trabalho de auditoria e revisão, a

independência do trabalho de auditoria deve ser mantida

durante o período

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Entidades Supervisionadas Pela Superintendência Nacional de Previdência Complementar (Previc) |

Q3185814

Auditoria

Conforme a NBC PO 900, sobre a Independência para

Trabalho de Asseguração Diferente de Auditoria e Revisão, os trabalhos de asseguração podem ser baseados

em afirmações ou em relatório direto. Nos dois casos, eles

envolvem três partes distintas: a firma, a parte responsável e os usuários pretendidos.

No trabalho de asseguração baseado em afirmações, a avaliação ou mensuração do objeto é realizada pelo(a)

No trabalho de asseguração baseado em afirmações, a avaliação ou mensuração do objeto é realizada pelo(a)

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Entidades Supervisionadas Pela Superintendência Nacional de Previdência Complementar (Previc) |

Q3185813

Auditoria

Os critérios de nomeação, destituição, remuneração, bem

como as atribuições do Comitê de Auditoria, devem estar

expressos em regulamento próprio aprovado pelo(a)

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Entidades Supervisionadas Pela Superintendência Nacional de Previdência Complementar (Previc) |

Q3185812

Auditoria Governamental

O relatório para propósito específico é um relatório que

deve avaliar a adequação dos controles internos aos riscos suportados, bem como a governança da Entidade Fechada de Previdência Complementar (EFPC) e que deve

levar em consideração os principais processos existentes

na EFPC, abrangendo aspectos relativos à governança,

avaliação e decisão de investimentos, contingências judiciais, cadastro e concessão de benefícios.

Em relação à governança, o relatório deve abordar

Em relação à governança, o relatório deve abordar

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Entidades Supervisionadas Pela Superintendência Nacional de Previdência Complementar (Previc) |

Q3185807

Auditoria Governamental

Considere o trecho abaixo, emitido em um relatório de auditoria de um fundo de pensão.

Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Entidade ABC em 31 de dezembro de 20X1 e o desempenho de suas operações para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às entidades reguladas pelo Conselho Nacional de Previdência Complementar (CNPC).

Para que se consiga uma desejada uniformidade na emissão dos relatórios por parte dos auditores independentes, é recomendável que esses observem os modelos apresentados nas normas de auditoria.

A opinião acima evidencia um exemplo de modelo para entidade com

Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Entidade ABC em 31 de dezembro de 20X1 e o desempenho de suas operações para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às entidades reguladas pelo Conselho Nacional de Previdência Complementar (CNPC).

Para que se consiga uma desejada uniformidade na emissão dos relatórios por parte dos auditores independentes, é recomendável que esses observem os modelos apresentados nas normas de auditoria.

A opinião acima evidencia um exemplo de modelo para entidade com

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Entidades Supervisionadas Pela Superintendência Nacional de Previdência Complementar (Previc) |

Q3185806

Auditoria

O Comitê Administrador da Revisão Externa de Qualidade

(CRE) tem em seu programa de trabalho a definição da

abrangência, a seleção dos auditores a serem revisados,

as etapas e os prazos a serem cumpridos pelos auditores

revisores.

Dentre o que cabe ao CRE, estão como competências desse comitê, EXCETO

Dentre o que cabe ao CRE, estão como competências desse comitê, EXCETO

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Entidades Supervisionadas Pela Superintendência Nacional de Previdência Complementar (Previc) |

Q3185805

Auditoria

Um especialista do auditor é uma pessoa ou organização com especialização em área que não Contabilidade

ou Auditoria, contratado pelo auditor. A especialização

compreende habilidades, conhecimento e experiência em

área específica.

Na determinação da necessidade de um especialista do auditor, tal especialização se faz necessária para

Na determinação da necessidade de um especialista do auditor, tal especialização se faz necessária para

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Entidades Supervisionadas Pela Superintendência Nacional de Previdência Complementar (Previc) |

Q3185803

Auditoria

Nas competências e impedimentos do auditor revisor,

deve ser verificado que para atuar como Revisor, o auditor

deve se assegurar de que caso o Revisado tenha em sua

lista de clientes entidades fechadas de previdência complementar, os membros da equipe revisora devem possuir

habilitação para atuar em auditoria na(o)

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Entidades Supervisionadas Pela Superintendência Nacional de Previdência Complementar (Previc) |

Q3185802

Auditoria

O Plano de Gestão Administrativa (PGA) deve ter regulamento próprio. Ele deve conter, além de outros aspectos,

a fonte de custeio e a forma de constituição e de destinação/utilização do fundo administrativo.

O PGA deve ser aprovado pelo(a)

O PGA deve ser aprovado pelo(a)

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Sociedades Supervisionadas Pela Superintendência de Seguros (Susep) |

Q3185523

Auditoria

O auditor independente realiza outros trabalhos, além da

auditoria e revisão, tais como auditoria de elementos, contas ou itens específicos das demonstrações contábeis; e

asseguração de desempenho, com base nos principais

indicadores de desempenho da empresa.

A Norma de “Independência para trabalho de asseguração diferente de auditoria e revisão” descreve

A Norma de “Independência para trabalho de asseguração diferente de auditoria e revisão” descreve

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Sociedades Supervisionadas Pela Superintendência de Seguros (Susep) |

Q3185522

Auditoria

A manutenção de interesse financeiro em cliente de auditoria pode criar uma ameaça de interesse próprio. Um interesse financeiro pode ser detido direta ou indiretamente

por meio de intermediário, como veículo de investimento

coletivo, espólio ou trust.

Os fatores que são relevantes na avaliação do nível de ameaça de interesse próprio criada pela manutenção de interesse financeiro em cliente de auditoria incluem

Os fatores que são relevantes na avaliação do nível de ameaça de interesse próprio criada pela manutenção de interesse financeiro em cliente de auditoria incluem

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Sociedades Supervisionadas Pela Superintendência de Seguros (Susep) |

Q3185521

Auditoria

O processo da Revisão pelos Pares deve ser desenvolvido conforme procedimentos a serem detalhados pelo

CRE e deve considerar, entre outros itens, a confirmação

da estrutura de controle interno, mediante a revisão da

documentação para uma amostra de trabalhos de auditoria independente de demonstrações contábeis de clientes

do Revisado.

Na seleção da amostra de clientes para revisão, o Revisor deve

Na seleção da amostra de clientes para revisão, o Revisor deve

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Sociedades Supervisionadas Pela Superintendência de Seguros (Susep) |

Q3185517

Auditoria

A conceituação apresentada no CTA 31, publicado no

DOU de 01/07/2021, define que a(as) distorção(ões)

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Sociedades Supervisionadas Pela Superintendência de Seguros (Susep) |

Q3185514

Auditoria

O Manual de Práticas e Procedimentos Contábeis do Mercado Segurador da Susep, no capítulo I, trata da Legislação Contábil Aplicável ao Mercado Supervisionado. O

manual faz uma ponte entre os antigos princípios de Contabilidade, os conceitos equivalentes do CPC 00, apontando uma aplicação prática para as supervisionadas.

Nesse contexto, o manual aponta, como aplicação prática, mantendo-se como regra a premissa da continuidade operacional, que as demonstrações contábeis das supervisionadas podem ser elaboradas em bases distintas, somente quando houver a decretação de

Nesse contexto, o manual aponta, como aplicação prática, mantendo-se como regra a premissa da continuidade operacional, que as demonstrações contábeis das supervisionadas podem ser elaboradas em bases distintas, somente quando houver a decretação de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Sociedades Supervisionadas Pela Superintendência de Seguros (Susep) |

Q3185501

Auditoria

De acordo com a NBC PA 400, Independência para Trabalho de Auditoria e Revisão, é de interesse público e é

exigido que contadores externos que prestam serviços

sejam independentes ao realizarem trabalhos de auditoria

e revisão.

A independência está vinculada aos seguintes princípios:

A independência está vinculada aos seguintes princípios: