Questões de Concurso

Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) Os objetivos do auditor são: identificar e avaliar os riscos de distorção relevante nas demonstrações contábeis decorrentes de fraude; obter evidências de auditoria suficientes e apropriadas sobre os riscos de fraude e evidências relativas aos possíveis responsáveis pelos esforços para instituir a fraude, por meio da definição e implantação de respostas apropriadas; e apontar as pessoas potencialmente suspeitas pela fraude.

( ) O risco de não ser detectada uma distorção relevante decorrente de fraude é mais alto do que o risco de não ser detectada uma fraude decorrente de erro. Isso porque a fraude pode envolver esquemas sofisticados e cuidadosamente organizados, destinados a ocultá-la, tais como falsificação, omissão deliberada no registro de operações ou prestação intencional de falsas representações ao auditor.

( ) Leis, regulamentos ou requisitos éticos relevantes podem exigir que o auditor realize procedimentos adicionais e tome medidas adicionais. Por exemplo, as normas profissionais requerem que o auditor tome medidas para responder à não conformidade identificada ou à suspeita de não conformidade com leis e regulamentos e determine se medidas adicionais são necessárias.

( ) Em relação às entidades que têm auditoria interna, o auditor independente deve fazer indagações aos seus responsáveis para determinar se eles têm conhecimento de quaisquer casos reais, suspeitas ou indícios de fraude, que afetem a entidade, e obter um parecer deles sobre os riscos de fraude. Nesses casos, a responsabilidade do auditor independente é limitada, uma vez que se ampara no parecer dos auditores internos.

Assinale a sequência correta.

Sobre auditoria, fiscalizações e inspeções, assinale a alternativa incorreta.

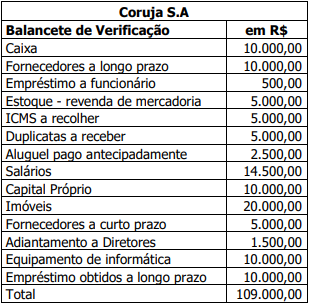

O valor do ativo circulante da Companhia Coruja S.A, em 31/12/2022, é de?

Em relação as técnicas e normas de execução para auditoria, considere: É uma técnica que consiste na obtenção de informações a respeito de uma população a partir da investigação de apenas uma parte dela. O objetivo de sua utilização, é obter informações sobre uma parte da população e fazer afirmações válidas a respeito de suas características. O texto refere-se ao conceito de:

Durante a realização dos trabalhos em uma entidade do setor público, um auditor constatou a existência, por parte de servidor público recém-nomeado, de ato não intencional de desatenção, desconhecimento e má interpretação de fatos na elaboração de registros contábeis.

Nesse caso, o auditor apontou em seu relatório que ocorreu um ato classificado como:

Nesse caso, o auditor aplicou o procedimento de auditoria chamado de:

I. Risco de abordagem é o risco de que a conclusão do auditor, com base em amostra, pudesse ser diferente se toda a população fosse sujeita ao mesmo procedimento de auditoria.

II. Em circunstâncias extremamente raras, quando o auditor considera que uma distorção ou um desvio descobertos na amostra são anomalias, deve obter um reduzido grau de certeza de que essa distorção ou esse desvio não sejam representativos da população.

III. O auditor deve selecionar itens para a amostragem de forma que cada unidade de amostragem da população tenha a mesma chance de ser selecionada.

Quais estão corretas?

Para a definição da documentação de auditoria, é usualmente também utilizada a expressão:

Nesse caso, o auditor deve expressar uma:

Coluna 1

1. Inspeção.

2. Confirmação externa.

3. Observação.

4. Recálculo.

Coluna 2

( ) Consiste na verificação da exatidão matemática de documentos ou registros.

( ) Envolve exame de registros ou documentos, internos ou externos, em forma de papel, eletrônica ou em mídias, ou exame físico de um ativo.

( ) Consiste no exame de processo ou procedimento executado por outros, como, por exemplo, a contagem de estoque feita pelos empregados ou a execução da atividade de controle.

( ) Representa evidência de auditoria obtida pelo auditor como resposta escrita de terceiros (a parte que confirma).

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

1. Fase analítica.

2. Fase operativa ou in loco.

3. Fase de relatório final.

( ) Os servidores devem planejar seu trabalho para assegurar que a auditoria seja conduzida de forma eficiente e eficaz.

( ) Os auditores devem avaliar a evidência da auditoria e extrair conclusões respaldadas nos achados, ou seja, devem exercer seu julgamento profissional para chegar a uma conclusão acerca do objeto auditado.

( ) Os auditores devem executar procedimentos de auditoria que forneçam evidência suficiente e apropriada para respaldar o relatório de auditoria.

( ) O produto dessa fase traz uma síntese da coleta de dados sobre o objeto a ser auditado.

( ) O produto dessa fase descreve as constatações da equipe de auditoria e se presta a embasar notificação do auditado sobre o seu conteúdo.