Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

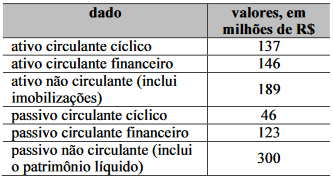

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

Há predominância de capitais de terceiros no financiamento

do giro da empresa.

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

Resultados abrangentes que tenham impactado o patrimônio

líquido de determinado exercício social são evidenciados na

DRE.

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

É vedada, nos termos da legislação brasileira, a divulgação

de resultados abrangentes atribuíveis a não controladores na

DRE.

Relativamente à demonstração de fluxos de caixa (DFC), julgue o item a seguir.

Um dos objetivos da DFC é permitir que o usuário da

informação contábil identifique as necessidades de liquidez

da entidade que publica a demonstração.

I. Explicações verbais do auditor, por si só, representam documentação adequada para o trabalho executado pelo auditor ou para as conclusões obtidas e podem ser usadas para explicar ou esclarecer informações contidas na documentação de auditoria.

II. O ceticismo profissional do auditor pode não ser passível de documentação; a documentação de auditoria, não obstante, pode fornecer evidências do exercício do ceticismo profissional do auditor em conformidade com as normas de auditoria.

III. Uma das críticas às normas de auditoria é que elas não exigem a documentação das decisões profissionais tomadas pelo auditor, ainda que significativas, embora o seu registro tenha o potencial de explicar as conclusões do auditor.

Está correto o que se afirma em

I. A atividade de auditoria interna governamental é regida pelo princípio da impessoalidade, pelo que se veda a produção e organização dos papéis de trabalho de forma a permitir a identificação dos responsáveis por sua elaboração e revisão.

II. A revisão dos papéis de trabalho deve ser realizada com a finalidade de assegurar que o trabalho seguiu o planejamento estipulado.

III. Cabe à Secretaria Federal de Controle Interno definir procedimentos relativos à estrutura e à organização, bem como, a política de armazenamento de papéis de trabalho a serem adotadas em todas as Unidades de Auditoria Interna Governamental (UAIG).

Está correto o que se afirma em

Ao tomar conhecimento da lei, uma escola do setor público estimou que iria incorrer em gastos de R$200.000 no ano de 2024 para se adequar a essas exigências. Para que os resultados fossem ainda mais efetivos, planejou o oferecimento de palestras relacionadas ao tema, com gastos estimados em R$40.000.

Assinale a opção que indica a provisão, relacionada aos gastos, reconhecida pela entidade em 2023.

Em 01/01/2023 ela vendeu, a uma escola, material didático para ser utilizado durante o ano letivo por R$300.000. O montante cobrado incluía os livros e visitas mensais durante o ano, destinadas a treinar os professores em relação à adoção do material. Os livros foram entregues em 10/01/2023. Além disso, foram planejadas 11 visitas técnicas durante o ano de 2023, nos meses de fevereiro a dezembro. As visitas são consideradas essenciais para a plena utilização do material. O valor de cada visita era estimado em R$10.000, montante considerado material.

Assinale a opção que indica o reconhecimento da receita em relação à venda em 2023, de acordo com NBC TSP 02 – Receita de Transação com Contraprestação.

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,

Assinale a opção que indica a classificação contábil das grades nas demonstrações contábeis do restaurante, de acordo com as diretrizes dos pronunciamentos contábeis.

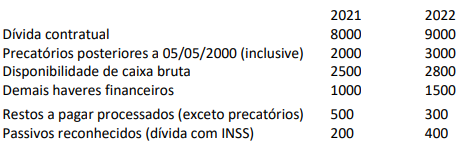

Em relação aos dados anteriores do RREO do exercício de 2022, assinale a afirmativa correta.

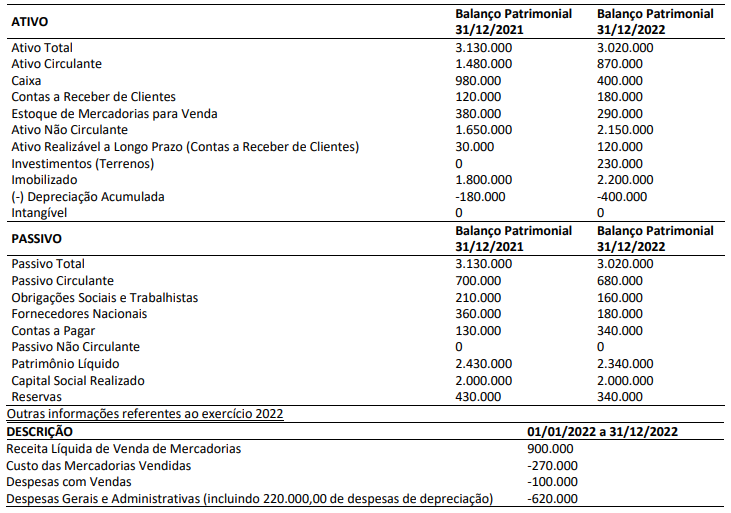

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa