Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Bagé - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Bagé - RS - Auditor de Controle Interno |

Q2458371

Auditoria

De acordo com a Norma de Contabilidade – NBC TA 265/2009, “deficiência

____________ de controle interno é a deficiência ou a combinação de deficiências de controle interno

que, no julgamento profissional do auditor, é de importância suficiente para merecer a atenção dos

responsáveis pela governança”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Bagé - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Bagé - RS - Auditor de Controle Interno |

Q2458370

Auditoria

Segundo a Norma de Contabilidade – NBC TA 330 (R1), as respostas gerais para

tratar dos riscos avaliados de distorção relevante no nível das demonstrações contábeis podem incluir:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Bagé - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Bagé - RS - Auditor de Controle Interno |

Q2458369

Auditoria

Em relação ao risco de auditoria, assinale a alternativa INCORRETA.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Bagé - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Bagé - RS - Auditor de Controle Interno |

Q2458368

Auditoria

Segundo a Norma de Contabilidade – NBC TA 200 (R1), a manutenção do ceticismo

profissional ao longo de toda a auditoria é necessária, por exemplo, para que o auditor reduza os

riscos de:

I. Generalização excessiva ao tirar conclusões das observações de auditoria.

II. Uso inadequado de premissas ao determinar a natureza, a época e a extensão dos procedimentos de auditoria e ao avaliar os resultados destes.

III. Ignorar circunstâncias usuais.

Quais estão corretas?

I. Generalização excessiva ao tirar conclusões das observações de auditoria.

II. Uso inadequado de premissas ao determinar a natureza, a época e a extensão dos procedimentos de auditoria e ao avaliar os resultados destes.

III. Ignorar circunstâncias usuais.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Bagé - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Bagé - RS - Auditor de Controle Interno |

Q2458367

Auditoria

São princípios fundamentais de ética profissional a serem observados na condução

dos trabalhos de auditoria de demonstrações contábeis, EXCETO:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Bagé - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Bagé - RS - Auditor de Controle Interno |

Q2458366

Auditoria

Conforme a Norma de Contabilidade – NBC TA Estrutura Conceitual, o objeto do

trabalho de asseguração pode ter várias formas, tais como:

I. Condições ou desempenhos não financeiros (por exemplo, desempenho da entidade) para o qual as informações do objeto podem ser os indicadores principais de eficácia e eficiência.

II. Sistemas e processos (por exemplo, o controle interno ou o sistema de TI da entidade) para o qual a informação do objeto deve ser declaração sobre sua efetividade.

III. Histórico de desempenho ou condição financeira (por exemplo, histórico de posição financeira, desempenho financeiro e fluxos de caixa) para o qual a informação do objeto pode ser o reconhecimento, a mensuração, a apresentação e a divulgação representada nas demonstrações contábeis.

Quais estão corretas?

I. Condições ou desempenhos não financeiros (por exemplo, desempenho da entidade) para o qual as informações do objeto podem ser os indicadores principais de eficácia e eficiência.

II. Sistemas e processos (por exemplo, o controle interno ou o sistema de TI da entidade) para o qual a informação do objeto deve ser declaração sobre sua efetividade.

III. Histórico de desempenho ou condição financeira (por exemplo, histórico de posição financeira, desempenho financeiro e fluxos de caixa) para o qual a informação do objeto pode ser o reconhecimento, a mensuração, a apresentação e a divulgação representada nas demonstrações contábeis.

Quais estão corretas?

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Ciências Contábeis |

Q2457850

Contabilidade Geral

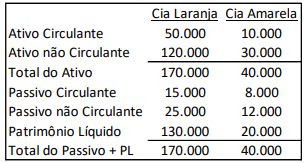

As Cias Laranja e Amarela apresentavam os seguintes balanços patrimoniais, em 31/12/2023.

Em 01/01/2024, a Cia Laranja incorporou a Cia Amarela.

Na data, não havia transações entre as duas entidades.

Em relação ao balanço patrimonial da Cia Laranja após a incorporação, analise as afirmativas a seguir:

I. O ativo circulante era de R$60.000.

II. O ativo não circulante era de R$140.000.

III. O passivo circulante era de R$23.000.

IV. O passivo não circulante era de R$37.000.

V. O patrimônio líquido era de R$130.000.

Em relação aos saldos apresentados no balanço patrimonial da

Cia Laranja após a incorporação, está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456435

Auditoria Governamental

Os resultados das auditorias governamentais são descritos em

relatório e devem ser reduzidos nas matrizes de achados e de

responsabilização.

Quanto a estas, assinale a opção que apresenta alguma incorreção.

Quanto a estas, assinale a opção que apresenta alguma incorreção.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456434

Auditoria

As evidências podem ser classificadas em tipos e, para cada tipo

de evidência, existe um rol de técnicas passíveis de serem

utilizadas.

Veja a descrição de duas técnicas:

I. Encaminhamento de ofício para terceiros com o objetivo de confirmar informações e fatos.

II. Cotejamento de elementos numéricos correlacionados presentes em demonstrativo financeiro.

Assinale a opção que indica, respectivamente, o tipo de evidência buscado por cada técnica.

Veja a descrição de duas técnicas:

I. Encaminhamento de ofício para terceiros com o objetivo de confirmar informações e fatos.

II. Cotejamento de elementos numéricos correlacionados presentes em demonstrativo financeiro.

Assinale a opção que indica, respectivamente, o tipo de evidência buscado por cada técnica.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456433

Auditoria

A matriz de planejamento de uma auditoria apresenta uma

descrição concisa do objetivo de auditoria e de fatores críticos

para o sucesso da fiscalização a ser realizada.

Sobre o tema, assinale a afirmativa incorreta.

Sobre o tema, assinale a afirmativa incorreta.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456432

Auditoria

Assinale a alternativa que apresenta características relativas ao

risco de detecção.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456431

Auditoria

Na avaliação dos controles internos cinco componentes se

demonstram relevantes de serem examinados.

Assinale a opção que não apresenta um desses elementos.

Assinale a opção que não apresenta um desses elementos.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456429

Auditoria

No ambiente de negócios atual, a auditoria interna eficaz exige

um planejamento preciso, combinado com uma resposta flexível

às mudanças rápidas dos riscos. Para agregar valor e melhorar a

eficácia de uma organização, as prioridades de auditoria interna

devem se alinhar aos objetivos da organização e devem abordar

os riscos com maior potencial de afetar a capacidade da

organização de atingir esses objetivos.

International Professional Practices Framework. Institute of Internal Auditors.

Quanto ao planejamento de auditoria baseado em riscos (ABR) assinale a afirmativa incorreta.

International Professional Practices Framework. Institute of Internal Auditors.

Quanto ao planejamento de auditoria baseado em riscos (ABR) assinale a afirmativa incorreta.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456428

Auditoria

Os trabalhos de auditoria devem ser devidamente planejados.

Quanto ao planejamento de auditoria, assinale a afirmativa

incorreta.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456427

Auditoria

Assinale a opção que indica o instrumento de fiscalização

utilizado para suprir omissões e lacunas de informações,

esclarecer dúvidas ou apurar denúncias ou representações

quanto à legalidade, à legitimidade e à economicidade de fatos

da administração e de atos administrativos.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456426

Auditoria

Leia o fragmento a seguir.

O(A) _____ é o instrumento de fiscalização utilizado pelo Tribunal para: examinar, ao longo de um período predeterminado, a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial; e avaliar, ao longo de um período predeterminado, o desempenho dos órgãos e entidades jurisdicionadas, assim como dos sistemas, programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados.

(Fonte: Regimento Interno TCU. Brasília, 2023.)

Assinale a opção que completa corretamente a lacuna do fragmento acima.

O(A) _____ é o instrumento de fiscalização utilizado pelo Tribunal para: examinar, ao longo de um período predeterminado, a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial; e avaliar, ao longo de um período predeterminado, o desempenho dos órgãos e entidades jurisdicionadas, assim como dos sistemas, programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados.

(Fonte: Regimento Interno TCU. Brasília, 2023.)

Assinale a opção que completa corretamente a lacuna do fragmento acima.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456425

Auditoria Governamental

Quanto à auditoria governamental, assinale a afirmativa

incorreta.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456422

Auditoria Governamental

Determinada Secretaria de Estado do Governo de Tocantins

estabeleceu política pública com enfoque em específico público-alvo. A Controladoria Geral do Estado incluiu a política pública em

seu plano anual de auditoria governamental, objetivando avaliar

o seu alcance em face dos resultados alcançados.

Considerando a situação hipotética, assinale a afirmativa correta.

Considerando a situação hipotética, assinale a afirmativa correta.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456413

Auditoria

O Governo do Estado recebeu recursos federais mediante

convênio para a execução de programa habitacional, cabendo por

fim, prestar contas dos recursos utilizados, bem como daqueles

não aplicados na política pública.

Com base na situação descrita, assinale a afirmativa incorreta.

Com base na situação descrita, assinale a afirmativa incorreta.

Ano: 2024

Banca:

SELECON

Órgão:

Prefeitura de Sapezal - MT

Prova:

SELECON - 2024 - Prefeitura de Sapezal - MT - Fiscal de Tributos |

Q2454640

Contabilidade Geral

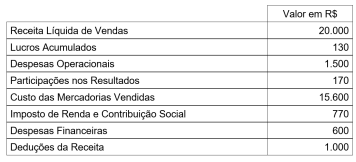

A Cia. Esperança levantou os seguintes dados para apuração

da sua Demonstração de Resultado do Exercício no ano de 20X4:

Considerando exclusivamente o que foi apresentado na tabela, o Lucro Bruto e o Resultado antes do Imposto de Renda serão apresentados pelos valores de, respectivamente:

Considerando exclusivamente o que foi apresentado na tabela, o Lucro Bruto e o Resultado antes do Imposto de Renda serão apresentados pelos valores de, respectivamente: