Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Conforme estabelecido na Lei n.º 4.320/1964, o Balanço Patrimonial do setor público demonstra, entre outros elementos patrimoniais, o grupo do Passivo Financeiro, que compreende os seguintes elementos:

O Plano Plurianual tem como encargo constitucional estabelecer:

Assinale a alternativa CORRETA de acordo com o Código Tributário Nacional:

Sobre a Lei Complementar n.º 116/2003 – Dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, e dá outras providências - avalie as afirmativas a seguir:

I. Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total, ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais.

II. Contribuinte é o prestador do serviço.

III. As alíquotas máxima e mínima são 5% e 1%, respectivamente.

IV. A base de cálculo do imposto é o preço do serviço.

Assinale a alternativa que indica as afirmativas CORRETAS.

Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade (NBC TI 01 – Da Auditoria Interna). Quanto aos procedimentos testes e amostragem em auditoria, é CORRETO o que se afirma em:

O planejamento do trabalho da Auditoria Interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade (NBC TI 01 – Da Auditoria Interna). Sobre o tema, avalie aas afirmativas a seguir:

I. O conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade.

II. O conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos, e seu grau de confiabilidade da entidade.

III. O uso do trabalho de especialistas.

IV. Os riscos de auditoria, quer pelo volume ou pela complexidade das transações e operações.

É CORRETO o que se afirma em:

Analise as informações a seguir para responder a questão.

A Cia. Videira é uma empresa industrial, cujo Ativo apresentava a seguinte composição no encerramento do exercício de 2023:

Sabe-se que em 31/12/2023 a empresa apresentava um índice de liquidez corrente de 1,25 e um índice de endividamento geral de 0,70.

As demonstrações contábeis da Companhia Nasac apresentam as seguintes configurações nos exercícios findos em 31/12/2022 e 31/12/2023:

Balanço Patrimonial (em reais)

Informações adicionais:

1) As máquinas foram adquiridas à vista.

2) Aumento de capital social com aquisição de um terreno.

3) Os investimentos adquiridos foram à vista.

4) A Companhia Nasac classifica os dividendos pagos como o CPC 03 encoraja, já os juros pagos são classificados de maneira alternativa.

Com base nas informações apresentadas, o Fluxo de Caixa das atividades operacionais da Companhia Nasac, calculado seguindo as orientações do CPC 03, no exercício de 2023 foi de:

A companhia Alfa recebeu relatório de auditoria com ressalvas decorrentes das seguintes situações:

1. A entidade decidiu por alterar a política contábil (entre duas políticas válidas) e não reapresentou o balanço anterior, e tampouco fez menção a essa atualização de política em notas explicativas.

2. Publicação das demonstrações contábeis fora do prazo legal.

3. Ao auditar os estoques da companhia utilizando a técnica de recálculo (NBC TA 500), foram checadas as informações (quantidades e custos), e utilizadas as mesmas premissas de fluxo de custo (por exemplo, utilizando o método primeiro a entrar, primeiro a sair), mesmo assim, a auditoria não obteve evidência para validar o valor do estoque final da companhia.

Considerando que o Pronunciamento Técnico CPC 00 (R2) – estrutura conceitual para relatório financeiro – define características qualitativas das informações financeiras úteis a investidores, credores por empréstimos e outros credores, existentes e potenciais, quais características qualitativas de melhoria a Companhia Alfa deixou de observar em cada uma das ressalvas respectivamente.

O gerenciamento de riscos se dá por meio de processos estruturados que contribuem para a identificação, o controle e a mitigação dos fatores de risco relativos ao negócio. A respeito desse assunto, assinale a alternativa que apresenta as três linhas de atuação da gestão de riscos.

Com base na Aceitação de mudança nos termos do trabalho de auditoria, previstos na NBC TA 210 (R1), assinale a assertiva que está em desacordo com essa normativa.

De acordo com a NBC TA 200 (R1) o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções, é denominado de:

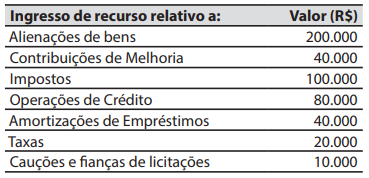

Ao final de um exercício financeiro, um município apresentou os seguintes valores relativos aos ingressos de recursos.

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas correntes é de:

Atenção! Para responder às questões de Informática, a menos que seja informado o contrário, considerar os programas em sua versão Português-BR; configuração padrão de instalação, com licença de uso; mouse configurado para destros; um clique ou duplo clique pelo botão esquerdo do mouse; e teclar como pressionar uma tecla uma vez e rapidamente liberá-la.

No Microsoft Word 2016, as funcionalidades são agrupadas em guias para facilitar o acesso. Considerando isso, assinalar a alternativa que apresenta duas guias disponíveis nesta ferramenta.

Chapada dos Veadeiros

Na década de 1960, todos os olhos do País se voltavam para o cerrado. Uma nova capital estava sendo inaugurada bem no meio do Brasil. Junto com o nascimento de Brasília surgiam também grandes obras arquitetônicas e uma atmosfera de prosperidade e urbanização. Pensando assim, fica até difícil imaginar que, a menos de 220 km dali, um lugar ainda permanecia “escondido” e praticamente intocado no Planalto Central.

Enquanto os brasileiros se deslumbravam com a modernidade da nova capital, a Chapada dos Veadeiros, ali do ladinho, ainda era um segredo pertencente a poucos. Nem mesmo os fazendeiros, os nativos, os bandeirantes e os pesquisadores que já haviam estado ali tinham noção de tudo o que aquelas terras escondiam. As cachoeiras esverdeadas, as piscinas naturais cristalinas, os cânions esculpidos pelo vento e pela água…

Não demorou muito para o segredo se espalhar. Vinte anos depois, em 1980, um grupo de jovens adeptos da contracultura e do movimento hippie mudou-se para a região em busca de um local propício para viver em paz e harmonia com a natureza. A Chapada dos Veadeiros parecia ser o endereço perfeito para isso.

A partir daí, o desenvolvimento da região foi só uma consequência. A infraestrutura foi melhorada, novos empreendimentos foram criados e curiosos do mundo todo passaram a ir até lá para ver de perto o que tinha de tão especial naquelas bandas. O potencial era tanto que, hoje, tão pouco tempo depois, a Chapada dos Veadeiros se tornou um dos destinos turísticos mais populares do estado de Goiás — e do Brasil.

Revista Azul, nº 119. Adaptado.

As reticências presentes no final do 2º parágrafo do texto foram utilizadas para:

Enquanto os ____________ concentram-se nos controles internos e na conformidade com políticas e procedimentos, os _____________ estão mais preocupados em verificar a precisão e integridade das informações nas demonstrações financeiras por meio de evidências diretas e relevantes. Ambos os tipos de testes são fundamentais para uma auditoria eficaz, pois fornecem uma asseguração razoável de que as demonstrações financeiras estão livres de distorções relevantes. Assinale a alternativa que correta e sequencialmente preenche as lacunas.

Ao finalizar o trabalho de auditoria, o auditor, coletando evidências de auditoria adequadas e suficientes, conclui que as distorções identificadas, seja individualmente ou em conjunto, são relevantes e generalizadas nas demonstrações contábeis. Diante dessa situação, a opinião a ser emitida deve ser:

Na etapa de planejamento dos trabalhos, o auditor observa a variação incomum nos saldos de Ativo Imobilizado entre 2021 e 2022 e verifica se há justificativas claras, como vendas de ativos ou perdas por sinistros. Em busca de uma explicação, ele entra em contato com o contador da entidade de forma informal, o qual informa que houve mudanças de políticas contábeis.

Neste caso hipotético, os procedimentos de auditoria adotados pelo auditor foram, respectivamente:

Uma sequência é formada com pequenos círculos e quadrados, conforme a figura:

A distância entre dois círculos subjacentes é sempre 1 cm, e a distância entre um círculo e um quadrado subjacente é sempre 3 cm. Se seguirmos essa sequência por 350 cm, quantos quadrados serão utilizados?

Sobre o Sistema AUDESP, é incorreta a asserção:

De acordo com a Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal), qual ação é obrigatória para a gestão fiscal responsável e transparente?