Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

À luz da Lei nº 14.133/2021 — Lei de Licitações e Contratos Administrativos —, julgue os itens a seguir.

I O processo de licitação observará as seguintes fases, nesta ordem: de divulgação do edital de licitação, preparatória, de apresentação de propostas e lances, quando for o caso, de julgamento, recursal, de habilitação e de adjudicação.

II No que se refere à análise da habilitação econômico-financeira dos licitantes, é vedada a exigência de valores mínimos de faturamento anterior e de índices de rentabilidade ou lucratividade.

lll No caso de licitação que envolva o fornecimento de bens, a Administração poderá, em alguns casos excepcionais, indicar uma ou mais marcas ou modelos, desde que formalmente justificado.

Assinale a alternativa correta.

O Poder Executivo de determinado município brasileiro pretende contratar uma empresa especializada para edificar um centro hospitalar de última geração, um projeto de alta complexidade e de grande vulto, considerado como um serviço especial de engenharia. Conforme estipulado pela Lei nº 14.133/2021, a modalidade de licitação apropriada para a escolha do fornecedor adequado para esse empreendimento é o(a)

Visando evitar a existência das chamadas “heranças fiscais”, a LRF contém dispositivo proibindo a contração de obrigações sem suficiente disponibilidade de caixa para quitá-las, em um período específico do mandato dos chefes de Poder. É correto afirmar que esse período está restrito aos

De acordo com a Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal — LRF), é correto afirmar que o limite da despesa total com pessoal

A respeito dos direitos e deveres individuais e coletivos, julgue os itens a seguir.

I É assegurado o direito de resposta proporcional ao agravo, hipótese em que o ofendido não fará jus a qualquer tipo de indenização.

Il A casa é asilo inviolável do indivíduo, ninguém nela podendo penetrar sem consentimento do morador, exceto por determinação judicial, a qualquer hora do dia ou da noite.

III É assegurado a todos o acesso à informação e resguardado do sigilo da fonte, quando necessário ao exercício profissional.

Assinale a alternativa correta.

De acordo com a Constituição Federal de 1988, existem exceções à vedação do acúmulo remunerado de cargos públicos, desde que haja compatibilidade de horários. Uma dessas exceções é a possibilidade de acúmulo

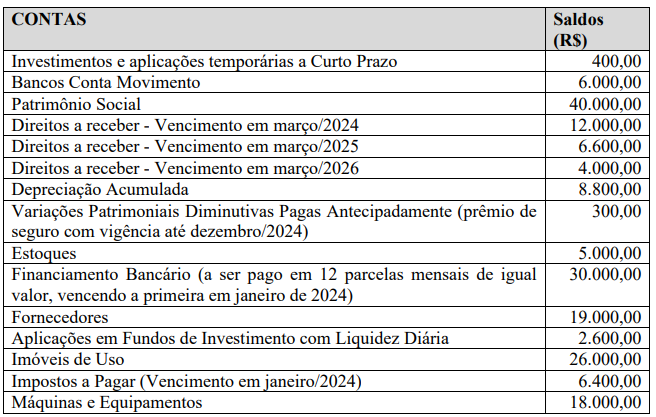

O total do saldo patrimonial, do resultado permanente e do superávit/déficit financeiro são, respectivamente:

No Balanço Patrimonial, o total do Ativo Circulante é igual a

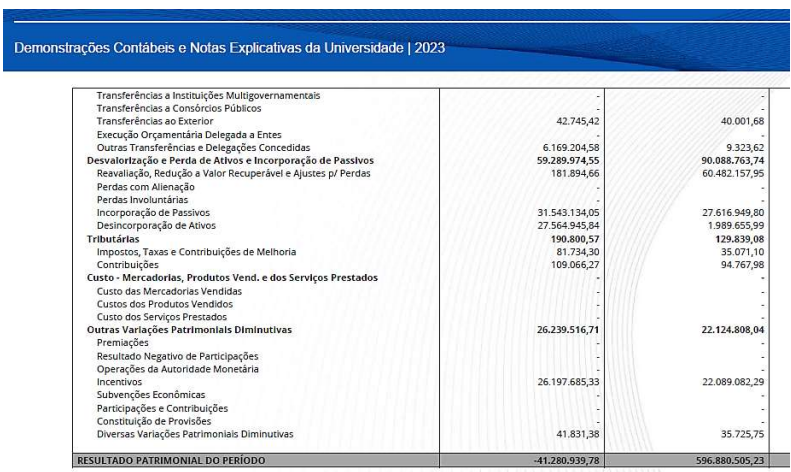

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoescontabeis/2167)

A partir dos totais dos Fluxos de Caixa apresentados, é correto afirmar:

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoes-contabeis/2167)

Considerando os resultados patrimoniais apresentados e supondo que tenha sido lançado no decorrer do exercício de 2023 um ajuste de exercícios anteriores (registro lançado à crédito em conta específica do Patrimônio Líquido) no valor de R$ 80.939,78, é correto afirmar que no exercício de 2023 o Patrimônio Líquido da instituição

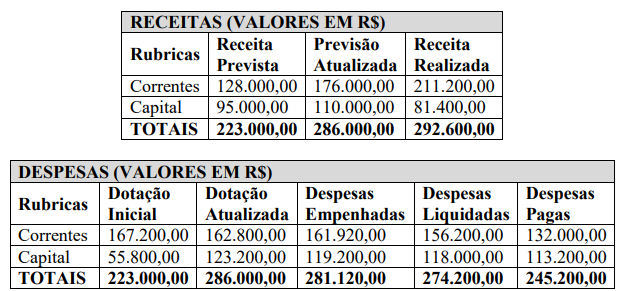

Considerando as informações do Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O resultado da Execução Orçamentária Corrente é um Superávit de R$ 49.280,00. ( ) A economia orçamentária é de R$ 4.880,00. ( ) O resultado da Execução Orçamentária é um Superávit de R$ 11.480,00. ( ) O resultado da Execução Orçamentária de Capital é um Superávit de R$ 37.800,00.

Assinale a sequência correta

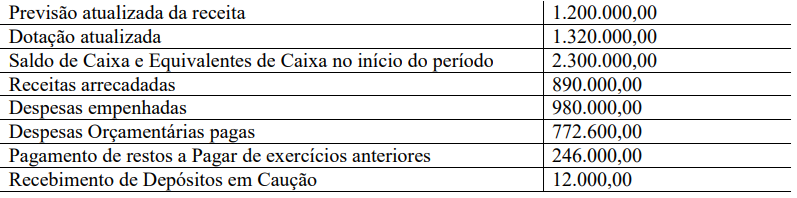

Considerando os dados apresentados, o saldo de Caixa e Equivalentes de Caixa ao final do período é de

I. Concisão revela um aspecto do uso econômico e subjetivo das informações. O preenchimento de arquivos com material supérfluo, por exemplo, irá desfocar a equipe do objetivo do trabalho e levar ao uso ineficiente do tempo destinado à auditoria. Dessa forma, os papéis de trabalho devem conter mais informações do que o necessário, e o auditor deve ter em mente que todos os assuntos precisam ser documentados.

II. Clareza é fundamental para a compreensão dos usuários, reforçada, por exemplo, quando os documentos de auditoria apresentam uma lista de abreviaturas e um glossário com os principais termos utilizados.

III. Completude é também um atributo relevante, tendo em vista que a documentação deve suportar todas as informações contidas no relatório de auditoria, ou em outra forma de comunicação dos resultados, além de indicar o que foi realizado e até mesmo o que não foi abordado no contexto dos trabalhos.

Nos termos da NBC TA 701, de 17/06/2016, trata-se da “importância relativa de um assunto tomado em seu contexto e pode ser considerada no contexto de fatores quantitativos e qualitativos, como a magnitude relativa, a natureza e o efeito do assunto, bem como os interesses manifestados dos usuários previstos ou destinatários das demonstrações contábeis”. A definição apresentada corresponde à:

Segundo a NBC TA 500 (R1), de 2016, cabe ao auditor estruturar e demonstrar adequadamente as informações utilizadas para chegar às conclusões em que se fundamenta a sua opinião. Sobre a evidência de auditoria, assinale a alternativa INCORRETA.

Considerando as disposições da Lei nº 4.320/1964, assinale a alternativa INCORRETA.