Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Unoesc

Órgão:

Prefeitura de Joaçaba - SC

Prova:

Unoesc - 2024 - Prefeitura de Joaçaba - SC - Auditor Interno |

Q3034730

Auditoria

A auditoria operacional visa a fornecer novas informações, análises ou percepções e, quando apropriado,

recomendações para aperfeiçoamento. As auditorias

operacionais oferecem novas informações, conhecimento ou valor ao, exceto

Ano: 2024

Banca:

Unoesc

Órgão:

Prefeitura de Joaçaba - SC

Prova:

Unoesc - 2024 - Prefeitura de Joaçaba - SC - Auditor Interno |

Q3034729

Auditoria

A auditoria é um processo cumulativo e iterativo. No

entanto, para fins de apresentação, os princípios fundamentais são agrupados por princípios relacionados

aos requisitos organizacionais das EFS, princípios gerais que o auditor deve considerar antes do início, e

em mais de um momento durante a auditoria, e princípios relacionados com as etapas específicas do processo de auditoria.

Das alternativas a seguir, a que não se refere a áreas cobertas pelos princípios gerais de auditoria do setor público é:

Das alternativas a seguir, a que não se refere a áreas cobertas pelos princípios gerais de auditoria do setor público é:

Ano: 2024

Banca:

Unoesc

Órgão:

Prefeitura de Joaçaba - SC

Prova:

Unoesc - 2024 - Prefeitura de Joaçaba - SC - Auditor Interno |

Q3034727

Auditoria

Controle interno sob o enfoque contábil compreende

o conjunto de recursos, métodos, procedimentos e

processos adotados pela entidade do setor público,

com a finalidade de:

Ano: 2024

Banca:

INAZ do Pará

Órgão:

Prefeitura de Barrolândia - TO

Prova:

INAZ do Pará - 2024 - Prefeitura de Barrolândia - TO - Auditor Fiscal |

Q3033386

Auditoria

A auditoria de demonstrações contábeis é um

processo sistemático de obtenção e avaliação de

evidências sobre informações quantitativas e

qualitativas a fim de determinar o grau de

correspondência entre essas informações e os

critérios estabelecidos. Sobre os procedimentos de

auditoria, assinale a alternativa correta:

Ano: 2024

Banca:

INAZ do Pará

Órgão:

Prefeitura de Barrolândia - TO

Prova:

INAZ do Pará - 2024 - Prefeitura de Barrolândia - TO - Auditor Fiscal |

Q3033385

Auditoria

A materialidade é um conceito fundamental na

auditoria. Sobre a materialidade, assinale a

alternativa correta:

Ano: 2024

Banca:

AMEOSC

Órgão:

Câmara de Guaraciaba - SC

Prova:

AMEOSC - 2024 - Câmara de Guaraciaba - SC - Controlador Interno |

Q3032862

Auditoria

A análise dos riscos de auditoria é imprescindível na condução do processo de auditoria. Algumas tipologias de riscos são analisadas visando à eficiência da auditoria. Assinale a alternativa correspondente ao risco de que os procedimentos executados pelo auditor não detectem uma distorção potencialmente relevante, individualmente ou em conjunto com outras distorções:

Ano: 2024

Banca:

AMEOSC

Órgão:

Câmara de Guaraciaba - SC

Prova:

AMEOSC - 2024 - Câmara de Guaraciaba - SC - Controlador Interno |

Q3032859

Auditoria

O objeto da auditoria se resume no conjunto dos

elementos de controle do patrimônio, quais sejam os

registros contábeis, documentos que comprovem esses

registros e os atos administrativos. Assinale a alternativa

correspondente ao aspecto na tipologia de auditoria que

possibilita melhor controle de bens, direitos e obrigações:

Ano: 2024

Banca:

AMEOSC

Órgão:

Câmara de Guaraciaba - SC

Prova:

AMEOSC - 2024 - Câmara de Guaraciaba - SC - Controlador Interno |

Q3032858

Auditoria

De acordo com o planejamento de auditoria, é necessária a observância de diversos fatores relevantes para que o trabalho seja desenvolvido com maior eficiência. Analise os itens abaixo e identifique quais correspondem a estes fatores a serem analisados no planejamento da auditoria:

I.As entidades associadas e filiais, quando existir.

II.Os controles internos da empresa, bem como seu grau de confiabilidade.

III.Os procedimentos de auditoria que serão aplicados com informações detalhadas, como sua natureza, a extensão e as oportunidades.

Após análise, assinale a alternativa CORRETA:

I.As entidades associadas e filiais, quando existir.

II.Os controles internos da empresa, bem como seu grau de confiabilidade.

III.Os procedimentos de auditoria que serão aplicados com informações detalhadas, como sua natureza, a extensão e as oportunidades.

Após análise, assinale a alternativa CORRETA:

Ano: 2024

Banca:

AMEOSC

Órgão:

Câmara de Guaraciaba - SC

Prova:

AMEOSC - 2024 - Câmara de Guaraciaba - SC - Controlador Interno |

Q3032855

Auditoria

Os testes em auditoria são realizados com objetivo de verificação e controle. Assinale a alternativa correspondente ao tipo de teste de auditoria que possibilita a validação dos resultados de documentos gerados internamente, comparando-os com documentos equivalentes de uma fonte independente, visando comparação:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031720

Auditoria

A administração central de uma entidade, em reunião com a

instância de auditoria interna, reportou algumas inconsistências

no andamento do programa de gestão em desempenho,

implantado há um ano. A entidade estabeleceu regras e critérios

para adesão ao programa e criou um relatório padronizado para

acompanhamento semestral das metas pactuadas. Embora os

relatórios periódicos indicassem cumprimento integral das metas,

os gestores informaram que não estavam sendo atendidos em

todas as atividades e demandas em seus respectivos setores.

O auditor-chefe recomendou a realização de um trabalho de auditoria nos relatórios emitidos pelas equipes de trabalho que aderiram ao programa. Foi definido que o trabalho de auditoria inicialmente teria como base a documentação relativa à adesão ao programa e os relatórios periódicos apresentados, com análises desenvolvidas a partir de critérios definidos pelo auditor, que poderia solicitar informações e documentos adicionais.

A auditoria recomendada deve ser conduzida sob o formato de um(a):

O auditor-chefe recomendou a realização de um trabalho de auditoria nos relatórios emitidos pelas equipes de trabalho que aderiram ao programa. Foi definido que o trabalho de auditoria inicialmente teria como base a documentação relativa à adesão ao programa e os relatórios periódicos apresentados, com análises desenvolvidas a partir de critérios definidos pelo auditor, que poderia solicitar informações e documentos adicionais.

A auditoria recomendada deve ser conduzida sob o formato de um(a):

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031718

Auditoria

No planejamento de um trabalho de auditoria, havia a previsão

de análise de registros de acessos durante seis meses a um

serviço subsidiado a usuários de um determinado perfil, mas

também acessível a outros usuários sem direito ao subsídio. A

equipe de auditoria precisa acessar algumas credenciais de

usuários que estão registradas no sistema para verificar a

ocorrência de acessos indevidos, com danos ao erário.

Um procedimento de auditoria aplicável a essa finalidade é:

Um procedimento de auditoria aplicável a essa finalidade é:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031717

Auditoria

Durante um trabalho de auditoria em uma entidade pública, ao

analisar a conta de fornecedores a pagar, o auditor constatou que

uma fatura da competência de novembro de 20x3, referente a

consumo de energia elétrica, foi registrada somente no mês de

fevereiro de 20x4, quando do seu efetivo pagamento.

Em decorrência dessa constatação:

Em decorrência dessa constatação:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031716

Auditoria

Em sua prática, o auditor deve adotar procedimentos que

reduzam o risco de auditoria a um nível aceitavelmente baixo nas

circunstâncias da auditoria. O risco de autoria é dado em função

dos componentes ou dimensões de risco.

Um desses componentes é o risco inerente, que:

Um desses componentes é o risco inerente, que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031715

Auditoria

O Modelo das Três Linhas, concebido pelo Institute of Internal

Auditors (IIA) para contribuir com as estruturas organizacionais

na perspectiva das estratégias de gestão de riscos, define que a

instância de auditoria interna tem papéis relacionados a:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031712

Auditoria Governamental

Com o objetivo de assegurar a realização regular e adequada das

atividades do Estado e, consequentemente, evitar a prática de

atos ilegais ou com desvios de finalidade, as atividades de

controle podem ser realizadas em diversos momentos da

atividade administrativa. O controle concomitante ilustra um

desses momentos e contribui para evitar distorções e proceder a

correções imediatas.

Um exemplo de atividade de controle concomitante é dado por:

Um exemplo de atividade de controle concomitante é dado por:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031697

Contabilidade Geral

Considere uma empresa Alpha que detém 100% das ações da

empresa Beta. As duas empresas S.A. apresentaram as

informações a seguir.

A única transação entre empresas é um Contas a Receber em Alpha de R$ 10.000 da empresa Beta.

Considerando-se as informações apresentadas, os valores do Patrimônio Líquido Consolidado e do Ativo Total Consolidado de Alpha são, respectivamente:

A única transação entre empresas é um Contas a Receber em Alpha de R$ 10.000 da empresa Beta.

Considerando-se as informações apresentadas, os valores do Patrimônio Líquido Consolidado e do Ativo Total Consolidado de Alpha são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031696

Contabilidade Geral

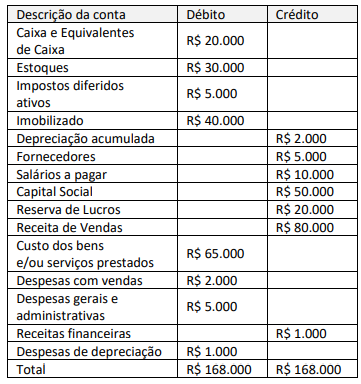

Uma empresa S.A. apresentou o seguinte balancete antes da apuração do resultado do exercício.

A empresa apresenta separadamente seus ativos e passivos circulantes e não circulantes no balanço patrimonial.

Considerando-se as informações apresentadas e os preceitos do

CPC 26 – Apresentação das Demonstrações Contábeis, a empresa

apresentou um:

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Controlador Interno |

Q3031143

Auditoria

As Normas Brasileiras de Auditoria (NBC TA) do Conselho

Federal de Contabilidade são referências para condução das

atividades no setor. Com base nessa informação, quanto à

NBC TA 300 (R1) – planejamento de auditoria –, julgue os

itens a seguir.

I O porte e a complexidade da entidade, bem como a experiência anterior do auditor em relação à entidade auditada não são fatores que afetam a natureza e a extensão das atividades de planejamento da auditoria.

II O planejamento da auditoria envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria. O auditor deve atualizar e alterar a estratégia global de auditoria e o plano de auditoria sempre que necessário no curso da auditoria.

III Os membros‑chave da equipe de trabalho não precisam estar envolvidos na etapa de planejamento de auditoria, visto que seu papel é eminentemente de execução de procedimentos.

Assinale a alternativa correta.

I O porte e a complexidade da entidade, bem como a experiência anterior do auditor em relação à entidade auditada não são fatores que afetam a natureza e a extensão das atividades de planejamento da auditoria.

II O planejamento da auditoria envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria. O auditor deve atualizar e alterar a estratégia global de auditoria e o plano de auditoria sempre que necessário no curso da auditoria.

III Os membros‑chave da equipe de trabalho não precisam estar envolvidos na etapa de planejamento de auditoria, visto que seu papel é eminentemente de execução de procedimentos.

Assinale a alternativa correta.

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Controlador Interno |

Q3031142

Auditoria Governamental

A respeito da utilização de amostragem nos trabalhos de

auditoria, de acordo com o Manual de Orientações Técnicas

da Atividade de Auditoria Interna Governamental do Poder

Executivo Federal (2017), assinale a alternativa correta.

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Controlador Interno |

Q3031141

Auditoria

No âmbito da auditoria governamental, existe um tipo

de auditoria que é conduzido para verificar se todas as

atividades e as operações estão sendo realizadas de acordo

com as leis aplicáveis, os regulamentos, as normas internas

e externas e outros critérios previamente estabelecidos.

Com base nessa descrição, é correto afirmar que se trata

da auditoria