Foram encontradas 22.488 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base nessa situação, é CORRETO afirmar que o princípio do controle interno que está sendo infringido é o da:

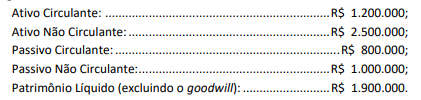

A sociedade empresária “Alfa e Ômega Ltda.” é uma sociedade limitada composta por três sócios: João, Maria e Pedro. Os percentuais de participação no capital social são os seguintes: João 40%, Maria 35%, e Pedro 25%. A sociedade empresária está avaliada com os seguintes valores em 31 de dezembro de 20XX:

Recentemente, foi acordado que Pedro deixará a sociedade. De acordo com o contrato social, a apuração de haveres deve considerar o valor de mercado dos ativos, incluindo o valor do goodwill da empresa, que foi avaliado em R$ 500.000. Além disso, o contrato prevê um deságio de 10% sobre o valor de mercado total apurado, considerando riscos associados ao futuro da empresa.

Nesse caso, (i) o valor total de mercado da empresa antes de aplicar o deságio, (ii) o valor líquido de mercado da empresa após aplicar o deságio, (iii) o valor dos haveres de Pedro, considerando sua participação na sociedade e o valor líquido apurado da empresa e (iv) se Pedro também tivesse um empréstimo pessoal de R$ 150.000 junto à empresa, o valor final a ser recebido por ele após a compensação deste empréstimo seriam, respectivamente,

A perícia contábil é essencial para garantir uma solução justa e fundamentada em litígios, tanto judiciais quanto extrajudiciais, ao fornecer uma análise técnica e científica acerca dos fatos envolvidos.

De acordo com a NBC TP 01 – PERÍCIA CONTÁBIL, o principal objetivo da perícia contábil no contexto judicial e extrajudicial é

I. Compliance é a busca permanente de coerência entre aquilo que se espera de uma organização e o que ela, de fato, pratica no dia a dia.

II. O programa de compliance de uma organização deve abranger um conjunto de mecanismos e procedimentos, políticas, diretrizes, código de conduta, canal de denúncias e demais instrumentos com o objetivo de prevenir, detectar e sanar desvios de conduta, fraudes, atos de corrupção, lavagem de dinheiro, atos ilícitos praticados contra a administração pública, dentre outras questões.

III. Os auditores externos (independentes) devem se comprometer e apoiar o fomento da cultura ética e o fortalecimento do programa de compliance da organização que auditam.

IV. O comitê de auditoria estatutário deve declarar ostensiva e publicamente a importância dos valores e das políticas que compõem o programa de compliance da organização, atuando sempre de maneira inequívoca e coerente com aquilo que pregam.

Estão corretas as afirmativas

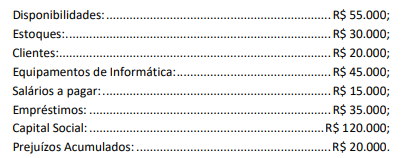

Em 31/12/2023, uma loja de cosméticos apresentava os seguintes saldos em seu Balanço Patrimonial:

No primeiro trimestre de 2024, aconteceram os seguintes fatos:

• Venda, à vista, de todo o estoque por R$ 80.000;

• Recebimento do saldo dos clientes;

• Venda, à vista, dos equipamentos de informática por R$ 60.000;

• Pagamento dos salários do ano anterior;

• Pagamento do empréstimo bancário contraído;

• Reconhecimento e pagamento de despesas gerais por R$ 100.000.

Em relação ao primeiro trimestre de 2024, é correto afirmar que a atividade operacional

(Paludo, 2010.)

Com base nas ações e tipos de controle, NÃO apresenta uma atividade de controle interno:

À luz da NBC TG 09 (R1) – Demonstração do Valor Adicionado, o valor adicionado recebido em transferência no exercício de 2023 é de:

Nesse caso, o auditor aplicou o procedimento de auditoria chamado de:

Um município, mediante prévia licitação, contratou serviços de consultoria para a melhoria dos processos e implementação de procedimentos padrões. Em uma auditoria das contas de resultado, um auxiliar de controle interno identificou que, erroneamente, o valor dos serviços de consultoria foi registrado em contas contábeis no ativo (e não como variação patrimonial diminutiva).

Como o valor é relevante, o auxiliar de controle interno apontou em seu relatório que:

1. Um servidor público, recém-empossado no cargo efetivo de tesoureiro, por desconhecimento e por falta de treinamento, realizou pagamentos a fornecedores sem realizar as retenções de impostos e contribuições previstos na legislação.

2. O integrante da comissão de licitação da secretaria da saúde, servidor público efetivo, combinou com fornecedores o preço dos medicamentos a serem adquiridos (em valor maior que o de mercado). Com isso, recebeu dos fornecedores uma vantagem (comissão) indevida.

3. Maria, servidora pública efetiva, no exercício do cargo de professora, interpretou equivocadamente as orientações para operar um equipamento de projeção na sala de aula e causou um dano irreparável ao equipamento.

4. Pedro, ocupante do cargo efetivo de motorista e lotado no gabinete do prefeito, no exercício de suas funções, recebeu diversas multas de trânsito por excesso de velocidade. Em conluio com um dos diretores da prefeitura, recebeu valores de diárias (sem justificativa ou viagem realizada) para supostamente pagar as multas de trânsito.

Diante das situações acima e a respeito da distinção entre erro e fraude, um auxiliar de controle interno identificou que há existência de erros nas situações:

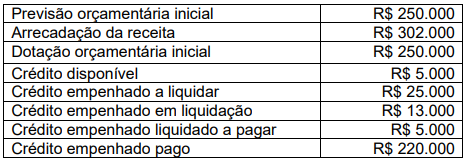

Analise a tabela a seguir, na qual são apresentados os valores contábeis de um município.

Considerando-se essas informações, o resultado orçamentário do município é de: