Questões de Concurso

Foram encontradas 17.390 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107205

Economia

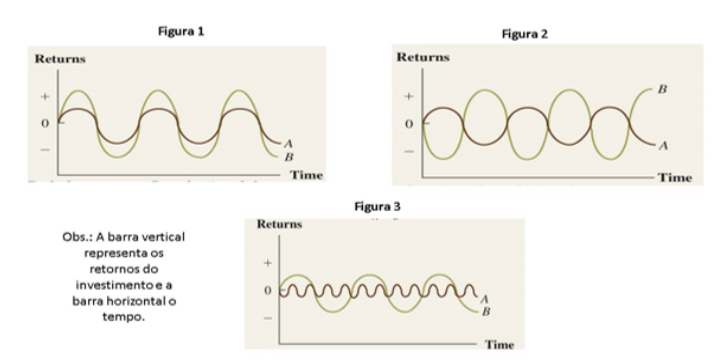

O Modelo de Precificação de Ativos Financeiros (CAPM) é bastante utilizado nas

operações de investimentos e permite que se apure o custo de oportunidade em condições de risco

em carteiras de ativos. Os modelos estatísticos auxiliam a calcular o retorno esperado, variância e

covariância de um ou mais ativos. O movimento entre as correlações pode ser apresentado em

gráficos, tais como nas figuras 1, 2 e 3 abaixo. Elas mostram três casos para dois ativos, A e B ao

longo do tempo. Analise as figuras e assinale V, se verdadeiras, ou F, se falsas, conforme a descrição

da situação de cada uma delas.

( ) A Figura 1 representa uma correlação zero, Corr(RA,RB) = 0, ou seja, tanto o retorno do Título A quanto o retorno do Título B são iguais a média no mesmo ponto no tempo. ( ) A Figura 2 representa uma perfeita correlação positiva, Corr(RA,RB) = 1. O Título A possui um retorno acima da média ao mesmo tempo que o Título B também apresenta um retorno acima da média. ( ) A Figura 3 representa uma correlação negativa, Corr(RA,RB) = -1, ou seja, o Título A possui um retorno acima da média quando o Título B apresenta um retorno abaixo da média, e vice-versa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A Figura 1 representa uma correlação zero, Corr(RA,RB) = 0, ou seja, tanto o retorno do Título A quanto o retorno do Título B são iguais a média no mesmo ponto no tempo. ( ) A Figura 2 representa uma perfeita correlação positiva, Corr(RA,RB) = 1. O Título A possui um retorno acima da média ao mesmo tempo que o Título B também apresenta um retorno acima da média. ( ) A Figura 3 representa uma correlação negativa, Corr(RA,RB) = -1, ou seja, o Título A possui um retorno acima da média quando o Título B apresenta um retorno abaixo da média, e vice-versa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107204

Economia

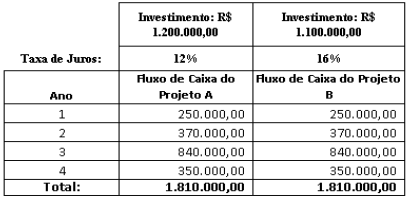

A empresa XYK tem duas opções de investimento em máquinas e equipamentos. O

investimento no Projeto A exige um desembolso inicial de R$ 1.200.000,00 e o Projeto B exige

desembolso inicial de R$ 1.100.000,00. Ambos os projetos geram o mesmo fluxo de caixa nos anos

seguintes; no entanto, a taxa de juros para o Projeto A é de 12% e para o Projeto B é de 16%. É de

conhecimento do gestor financeiro da empresa XYK que a TIR (Taxa Interna de Retorno) do Projeto A

é de 16,82% e a TIR do Projeto B é de 20,86%. A empresa irá optar apenas por um dos projetos. A

partir do quadro resumo dos projetos A e B, analise as assertivas abaixo:

I. A melhor opção é a escolha do Projeto B, pois o desembolso inicial é bem menor do que no Projeto A, os fluxos de caixa são os mesmos, a TIR é de 20,86%, o que supera a do Projeto A. Além disso, o Payback descontado indica vantagem sobre o projeto A, uma vez que é de 3 anos, 4 meses e 12 dias e o VPL (Valor Presente Líquido) de R$ 121.941,84 supera o VPL do Projeto A. II. Analisando o contexto dos dois projetos, a melhor opção é o Projeto A, que, embora tenha a menor TIR, 16,82%, é o projeto que apresenta maior VPL (Valor Presente Líquido) de R$ 138.502,76 e Payback descontado com apenas 3 dias a mais que o Projeto B, ou seja, 3 anos, 4 meses e 15 dias. III. A decisão sobre os diferentes projetos, além dos indicadores técnicos vai exigir a análise sob ponto de vista tático e estratégico. De qualquer forma, o Projeto A reúne maiores condições de ser aceito uma vez que seu VPL supera em 13,6% o VPL do Projeto B, que, embora tenha um desembolso inicial menor de R$ 1.100.000,00, a taxa de juros de 16% exige melhores resultados no fluxo de caixa. Além disso, a recuperação do investimento se dá praticamente no mesmo prazo, com Payback descontado no Projeto A de 3 anos e 4 meses e 15 dias e no Projeto B, 3 anos e 4 meses, 12 dias.

Quais estão corretas?

I. A melhor opção é a escolha do Projeto B, pois o desembolso inicial é bem menor do que no Projeto A, os fluxos de caixa são os mesmos, a TIR é de 20,86%, o que supera a do Projeto A. Além disso, o Payback descontado indica vantagem sobre o projeto A, uma vez que é de 3 anos, 4 meses e 12 dias e o VPL (Valor Presente Líquido) de R$ 121.941,84 supera o VPL do Projeto A. II. Analisando o contexto dos dois projetos, a melhor opção é o Projeto A, que, embora tenha a menor TIR, 16,82%, é o projeto que apresenta maior VPL (Valor Presente Líquido) de R$ 138.502,76 e Payback descontado com apenas 3 dias a mais que o Projeto B, ou seja, 3 anos, 4 meses e 15 dias. III. A decisão sobre os diferentes projetos, além dos indicadores técnicos vai exigir a análise sob ponto de vista tático e estratégico. De qualquer forma, o Projeto A reúne maiores condições de ser aceito uma vez que seu VPL supera em 13,6% o VPL do Projeto B, que, embora tenha um desembolso inicial menor de R$ 1.100.000,00, a taxa de juros de 16% exige melhores resultados no fluxo de caixa. Além disso, a recuperação do investimento se dá praticamente no mesmo prazo, com Payback descontado no Projeto A de 3 anos e 4 meses e 15 dias e no Projeto B, 3 anos e 4 meses, 12 dias.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107200

Economia

A aprovação de linha de crédito varia conforme a instituição. Alguns princípios básicos

são comuns para todas elas. Relacione a Coluna 1 à Coluna 2, associando os cinco princípios básicos

aos seus fundamentos conceituais.

Coluna 1 1. Caráter ou credibilidade. 2. Capacidade. 3. Condições. 4. Capital. 5. Colateral.

Coluna 2 ( ) Análise técnica de que o tomador produzirá um fluxo de caixa suficiente ou demonstrará acesso à liquidez necessária para fazer frente ao compromisso assumido. O tomador demonstrará condições de gerir seu negócio de maneira eficaz durante o prazo do empréstimo que está sendo tomado. ( ) Visa saber se o patrimônio da empresa é suficiente, se sua estrutura está adequada no sentido de ter os recursos necessários para investir na sua atividade, ou seja, que tenha capacidade geradora de um fluxo de caixa suficiente para cobrir com suas dívidas e obrigações. ( ) Trata-se da análise do ambiente externo, ou seja, dos fatores não controláveis pela empresa. Fatores importantes a considerar: mudanças macroeconômicas, tecnológicas, ambientais ou regulatórias que possam impactar nos resultados, tanto de modo positivo ou negativo, e por consequência afetar sua capacidade de pagar seus compromissos. ( ) É o entendimento, por parte da instituição credora, de que o tomador de crédito está comprometido a pagar suas obrigações. A análise baseia-se em um relacionamento prévio com a instituição, o histórico de boa índole, senso ético e responsabilidade. ( ) É o princípio no qual se analisa se as garantias reais ou avais pessoais são suficientes para fazer frente de forma total ou parcial ao risco assumido pela instituição financeira.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Caráter ou credibilidade. 2. Capacidade. 3. Condições. 4. Capital. 5. Colateral.

Coluna 2 ( ) Análise técnica de que o tomador produzirá um fluxo de caixa suficiente ou demonstrará acesso à liquidez necessária para fazer frente ao compromisso assumido. O tomador demonstrará condições de gerir seu negócio de maneira eficaz durante o prazo do empréstimo que está sendo tomado. ( ) Visa saber se o patrimônio da empresa é suficiente, se sua estrutura está adequada no sentido de ter os recursos necessários para investir na sua atividade, ou seja, que tenha capacidade geradora de um fluxo de caixa suficiente para cobrir com suas dívidas e obrigações. ( ) Trata-se da análise do ambiente externo, ou seja, dos fatores não controláveis pela empresa. Fatores importantes a considerar: mudanças macroeconômicas, tecnológicas, ambientais ou regulatórias que possam impactar nos resultados, tanto de modo positivo ou negativo, e por consequência afetar sua capacidade de pagar seus compromissos. ( ) É o entendimento, por parte da instituição credora, de que o tomador de crédito está comprometido a pagar suas obrigações. A análise baseia-se em um relacionamento prévio com a instituição, o histórico de boa índole, senso ético e responsabilidade. ( ) É o princípio no qual se analisa se as garantias reais ou avais pessoais são suficientes para fazer frente de forma total ou parcial ao risco assumido pela instituição financeira.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107198

Economia

Sobre gestão de crédito, analise as assertivas abaixo e assinale a alternativa correta.

I. Compete ao Conselho Monetário Nacional (CMN) o controle do crédito na economia. De acordo com a Lei nº 4.595/64, Art. 4º, inciso VI, um dos papéis do CMN é “Disciplinar o crédito em todas as suas modalidades e as operações creditícias em todas as suas formas, inclusive aceites, avais e prestações de quaisquer garantias por parte das instituições financeiras”. II. De acordo com o Banco Central (Bacen), o risco de crédito pode ser subdividido em três tópicos: risco de crédito do tomador, considerada a maior parcela do risco de crédito, uma vez que é a principal “função” dos bancos como intermediários financeiros. O risco-país, que envolve a possibilidade de perdas relacionadas à inadimplência de um tomador de crédito que está no exterior em decorrência de ações realizadas pelo governo local. E o risco de transferência, que está associado à conversão cambial dos valores. III. O risco de crédito pode ser subdividido em quatro grupos: risco do cliente, risco da operação, risco de concentração e risco da administração de crédito. Apesar de estar nesse grupo, o risco do cliente atualmente já não existe, devido à rigidez dos mecanismos de análise e do lançamento dos cadastros positivos por parte das empresas credoras. IV. Um dos enfoques tradicionais de cálculo do risco de crédito são os sistemas especialistas. Esses sistemas têm como origem o U.S. Office of the Comptroller of the Currency (OCC), estabelecido em 1863, e têm por objetivo avaliar a adequação de suas reservas para perdas decorrentes de empréstimos e garantir aos poupadores a expectativa de recebimento de suas aplicações.

I. Compete ao Conselho Monetário Nacional (CMN) o controle do crédito na economia. De acordo com a Lei nº 4.595/64, Art. 4º, inciso VI, um dos papéis do CMN é “Disciplinar o crédito em todas as suas modalidades e as operações creditícias em todas as suas formas, inclusive aceites, avais e prestações de quaisquer garantias por parte das instituições financeiras”. II. De acordo com o Banco Central (Bacen), o risco de crédito pode ser subdividido em três tópicos: risco de crédito do tomador, considerada a maior parcela do risco de crédito, uma vez que é a principal “função” dos bancos como intermediários financeiros. O risco-país, que envolve a possibilidade de perdas relacionadas à inadimplência de um tomador de crédito que está no exterior em decorrência de ações realizadas pelo governo local. E o risco de transferência, que está associado à conversão cambial dos valores. III. O risco de crédito pode ser subdividido em quatro grupos: risco do cliente, risco da operação, risco de concentração e risco da administração de crédito. Apesar de estar nesse grupo, o risco do cliente atualmente já não existe, devido à rigidez dos mecanismos de análise e do lançamento dos cadastros positivos por parte das empresas credoras. IV. Um dos enfoques tradicionais de cálculo do risco de crédito são os sistemas especialistas. Esses sistemas têm como origem o U.S. Office of the Comptroller of the Currency (OCC), estabelecido em 1863, e têm por objetivo avaliar a adequação de suas reservas para perdas decorrentes de empréstimos e garantir aos poupadores a expectativa de recebimento de suas aplicações.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Direito |

Q2107176

Conhecimentos Bancários

Considerando o disposto na Lei nº 6.385/76, que dispõe sobre o mercado de valores

mobiliários e cria a Comissão de Valores Mobiliários, assinale a alternativa correta.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Direito |

Q2107173

Conhecimentos Bancários

Considere a hipotética situação em que o Conselho Monetário Nacional, observando

as diretrizes estabelecidas pelo Presidente da República:

I. Expediu normas gerais de contabilidade e estatística a serem observadas pelas instituições financeiras. II. Disciplinou as atividades das Bolsas de Valores e dos corretores de fundos públicos. III. Determinou a percentagem máxima dos recursos que as instituições financeiras poderão emprestar a um mesmo cliente ou grupo de empresas. IV. Determinou que as matrizes das instituições financeiras registrem os cadastros das firmas que operam com suas agências há mais de um ano. V. Realizou operações de redesconto e empréstimo com instituições financeiras públicas e privadas, consoante remuneração, limites, prazos, garantias, formas de negociação e outras condições estabelecidas em regulamentação por ele editada.

Considera-se que, à luz do disposto na Lei nº 4.595/1964, o Conselho Monetário Nacional agiu nos limites de sua competência nas seguintes hipóteses:

I. Expediu normas gerais de contabilidade e estatística a serem observadas pelas instituições financeiras. II. Disciplinou as atividades das Bolsas de Valores e dos corretores de fundos públicos. III. Determinou a percentagem máxima dos recursos que as instituições financeiras poderão emprestar a um mesmo cliente ou grupo de empresas. IV. Determinou que as matrizes das instituições financeiras registrem os cadastros das firmas que operam com suas agências há mais de um ano. V. Realizou operações de redesconto e empréstimo com instituições financeiras públicas e privadas, consoante remuneração, limites, prazos, garantias, formas de negociação e outras condições estabelecidas em regulamentação por ele editada.

Considera-se que, à luz do disposto na Lei nº 4.595/1964, o Conselho Monetário Nacional agiu nos limites de sua competência nas seguintes hipóteses:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107100

Conhecimentos Bancários

Em relação à política monetária, seus conceitos, instrumentos e reflexos na tomada

de decisão dos agentes econômicos, assinale a alternativa correta.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Assistente Securitário - Nível Médio |

Q2107081

Conhecimentos Bancários

As técnicas de vendas de produtos financeiros podem ser

definidas como um conjunto de metodologias e práticas aplicadas

em todas as etapas do processo de vendas.

Elas têm como objetivos potencializar as chances de vendas e aumentar o número de fechamentos; nesse processo, há também etapas posteriores, como as que visam a

Elas têm como objetivos potencializar as chances de vendas e aumentar o número de fechamentos; nesse processo, há também etapas posteriores, como as que visam a

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Assistente Securitário - Nível Médio |

Q2107080

Conhecimentos Bancários

A gestão de carteiras de clientes exige análise, coerência e

competência profissional, para que se perceba o que fazer com

cada grupo de clientes, já que as demandas, as estratégias e as

oportunidades de negócios podem ser bem diferentes.

Uma ação que os gestores comerciais de sucesso fazem para ampliar os resultados das suas carteiras é

Uma ação que os gestores comerciais de sucesso fazem para ampliar os resultados das suas carteiras é

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Assistente Securitário - Nível Médio |

Q2107076

Conhecimentos Bancários

As empresas modernas tratam com muito cuidado de suas

normas éticas e das normas de conduta de seus funcionários nos

ambientes interno e externo, com especial atenção ao

relacionamento com os pares e a sociedade e ao trato comercial,

o que invariavelmente é registrado em códigos específicos, como

os Códigos de Ética e de Conduta.

Essas regras compõem o que chamamos de

Essas regras compõem o que chamamos de

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Assistente Securitário - Nível Médio |

Q2107075

Conhecimentos Bancários

Nas empresas de referência do mercado, as ações comerciais são

planejadas, coordenadas e controladas. Por exemplo, os bancos

de dados de clientes têm registros dos contatos realizados, dos

assuntos tratados, do histórico de transações etc. Estes dados são

convertidos em informações que permitem um planejamento

comercial voltado a cada cliente, o que facilita, sobretudo, a

estruturação das estratégias de

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Assistente Securitário - Nível Médio |

Q2107074

Conhecimentos Bancários

Um conhecido provérbio diz que tudo o que se faz bem é objeto

de trabalho prévio e de agir de forma metodológica, com foco

nos resultados.

Um bom exemplo em vendas é entender como a interação com os clientes mudou ao longo do tempo, passando do contato presencial a outras opções, inclusive digitais, usadas atualmente. Em relação ao tema, avalie se, tanto no passado quanto hoje em dia, as boas práticas incluem:

I. concentrar a atenção em clientes indecisos. II. dar mais atenção aos clientes com maior potencial de compra. III. ter um projeto bem estruturado de atendimento aos clientes.

Está correto o que se afirma em

Um bom exemplo em vendas é entender como a interação com os clientes mudou ao longo do tempo, passando do contato presencial a outras opções, inclusive digitais, usadas atualmente. Em relação ao tema, avalie se, tanto no passado quanto hoje em dia, as boas práticas incluem:

I. concentrar a atenção em clientes indecisos. II. dar mais atenção aos clientes com maior potencial de compra. III. ter um projeto bem estruturado de atendimento aos clientes.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Assistente Securitário - Nível Médio |

Q2107073

Conhecimentos Bancários

Uma preocupação das empresas é com a perda de clientes. Por

isso, além de prospectar novos clientes para repor as eventuais

perdas e fazer de tudo para manter os clientes ativos, as

empresas também fazem esforços para reativar clientes perdidos

ao longo do tempo, o que significa não os deixar sem contato

frequente.

Entretanto, para que isso ocorra a contento, as empresas devem

Entretanto, para que isso ocorra a contento, as empresas devem

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Assistente Securitário - Nível Médio |

Q2107072

Conhecimentos Bancários

É fundamental que o segurado faça declarações verdadeiras e

completas, e não omita nada sobre as circunstâncias que

envolvem o risco, objeto do seguro, principalmente sob pena de

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Assistente Securitário - Nível Médio |

Q2107071

Conhecimentos Bancários

Quando a indenização do seguro ocorre com o mínimo de

burocracia, dentro dos prazos previstos, com comunicação

tempestiva e assertiva de todos os passos do processo de

sinistro, dizemos que os serviços prestados pelas seguradoras de

fato contribuem para

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Assistente Securitário - Nível Médio |

Q2107070

Conhecimentos Bancários

Um grupo de pessoas que, com interesses seguráveis comuns,

concorre para a formação de uma massa econômica com a

finalidade de suprir, em determinado momento, necessidades

eventuais de algumas daquelas pessoas do grupo ou de parte do

grupo é chamado de grupo

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Assistente Securitário - Nível Médio |

Q2107069

Conhecimentos Bancários

Além das condições indispensáveis para que o risco seja

segurável, há outras condições, para os riscos seguráveis,

encontradas na maioria dos ramos de seguro. Essas condições

são: ser possível, ser futuro, independer da vontade das partes,

resultar um prejuízo de sua ocorrência e, ainda, ser

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Assistente Securitário - Nível Médio |

Q2107067

Conhecimentos Bancários

Consumidores em geral não compreendem bem como funcionam

os títulos de capitalização. Por exemplo, poucos sabem que há

três prazos importantes a considerar na contratação. São eles os

prazos de

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Assistente Securitário - Nível Médio |

Q2107066

Conhecimentos Bancários

A aposentadoria é uma preocupação de todos os brasileiros. A

previdência complementar possibilita ao trabalhador,

facultativamente, acumular reservas para que, no futuro, possa

desfrutar de uma complementação em sua aposentadoria.

Ela pode complementar o RPPS – Regime Próprio de Previdência Social dos servidores públicos ou o RGPS, que atinge as demais camadas sociais e significa

Ela pode complementar o RPPS – Regime Próprio de Previdência Social dos servidores públicos ou o RGPS, que atinge as demais camadas sociais e significa

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Assistente Securitário - Nível Médio |

Q2107065

Conhecimentos Bancários

As datas e os horários de início e término da vigência do seguro

devem estar indicados e registrados no contrato de seguros.

Na falta de indicação expressa de horário nos documentos, o horário de início e término de vigência do seguro será sempre ______ das datas para tal fim neles indicadas.

A lacuna fica corretamente preenchida por

Na falta de indicação expressa de horário nos documentos, o horário de início e término de vigência do seguro será sempre ______ das datas para tal fim neles indicadas.

A lacuna fica corretamente preenchida por