Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 6.651 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Gerais |

Q471582

Matemática Financeira

Um capital de R$ 14.700,00 foi aplicado a juro simples da seguinte forma:

• 1/3 à taxa de 6% ao mês por um trimestre;

• 2/5 à taxa de 13% ao bimestre por 5 meses e

• o restante à taxa de x% ao bimestre por 1 semestre.

O juro total arrecadado foi de R$ 3.616,20. Se um capital de R$ 18.000,00 for aplicado a juros compostos, à taxa de x% ao bimestre, por um período de 4 meses, o montante dessa aplicação será

• 1/3 à taxa de 6% ao mês por um trimestre;

• 2/5 à taxa de 13% ao bimestre por 5 meses e

• o restante à taxa de x% ao bimestre por 1 semestre.

O juro total arrecadado foi de R$ 3.616,20. Se um capital de R$ 18.000,00 for aplicado a juros compostos, à taxa de x% ao bimestre, por um período de 4 meses, o montante dessa aplicação será

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Gerais |

Q471580

Português

Está redigida de maneira clara e em concordância com as orientações da gramática normativa a seguinte frase:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Gerais |

Q471577

Português

Não fosse pelas informações descuidadas de segunda ou terceira mão colhidas por viajantes ou funcionários em postos remotos, estes espaços brancos teriam sido bem mais vastos do que de fato o eram.

A frase acima respeita as orientações da gramática normativa no que se refere à concordância verbal e nominal, assim como ocorre com a seguinte frase:

A frase acima respeita as orientações da gramática normativa no que se refere à concordância verbal e nominal, assim como ocorre com a seguinte frase:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Gerais |

Q471574

Português

Observada a organização do texto, é plausível o que se afirma em:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Gerais |

Q471571

Português

Afirma-se com correção:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471305

Auditoria

Entre os principais métodos de seleção de amostras citados nas Normas Brasileiras de Contabilidade Técnicas de Auditoria, aquela em que o tamanho, a seleção e a avaliação da amostra resultam em uma conclusão em quantias de dinheiro é a amostragem

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471304

Auditoria

Sobre risco de auditoria, considere:

I. Segundo o modelo AICPA, Risco de Auditoria = risco inerente x risco de controle x risco de detecção.

II. Sempre haverá a presença de homocedasticidade e autocorrelação de resíduos nos itens da amostra planejada para aplicação de testes de detalhe.

III. O auditor deve determinar e valorizar os riscos inerentes e de controle, e planejar procedimentos de auditoria para o risco de detecção de tal forma que o risco geral de auditoria não supere o nível aceitável.

IV. Alta rotação de executivos, má reputação da gerência, problemas contábeis de alta complexidade, transações problemáticas com empresas correlacionadas e erros de consideração detectados na auditoria do ano anterior, entre outros fatores, afetam significativamente a estimativa de risco inerente na avaliação de risco pelo auditor.

V. A existência de determinados erros materiais, que não são detectados ou previstos tempestivamente pelos sistemas de controle interno corresponde ao risco assistemático.

Está correto o que se afirma APENAS em

I. Segundo o modelo AICPA, Risco de Auditoria = risco inerente x risco de controle x risco de detecção.

II. Sempre haverá a presença de homocedasticidade e autocorrelação de resíduos nos itens da amostra planejada para aplicação de testes de detalhe.

III. O auditor deve determinar e valorizar os riscos inerentes e de controle, e planejar procedimentos de auditoria para o risco de detecção de tal forma que o risco geral de auditoria não supere o nível aceitável.

IV. Alta rotação de executivos, má reputação da gerência, problemas contábeis de alta complexidade, transações problemáticas com empresas correlacionadas e erros de consideração detectados na auditoria do ano anterior, entre outros fatores, afetam significativamente a estimativa de risco inerente na avaliação de risco pelo auditor.

V. A existência de determinados erros materiais, que não são detectados ou previstos tempestivamente pelos sistemas de controle interno corresponde ao risco assistemático.

Está correto o que se afirma APENAS em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471303

Auditoria

O auditor, quando, não consegue obter evidência de auditoria apropriada e suficiente para suportar sua opinião, concluindo que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes e generalizadas, deverá expressar sua opinião por meio de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471302

Auditoria

Considere:

I. A elaboração de relatórios e emissão de relatórios e certificados.

II Elaboração dos papéis de trabalho e aplicação de testes.

III. Avaliação dos riscos de auditoria do Sistema de Controle Interno; Planejamento e elaboração dos programas de trabalho.

IV. Monitoramento ou follow-up.

Os itens acima constituem etapas do trabalho, recomendadas pelas normas de execução dos trabalhos de auditoria para se obter evidências robustas, e devem obedecer a sequência lógica seguinte:

I. A elaboração de relatórios e emissão de relatórios e certificados.

II Elaboração dos papéis de trabalho e aplicação de testes.

III. Avaliação dos riscos de auditoria do Sistema de Controle Interno; Planejamento e elaboração dos programas de trabalho.

IV. Monitoramento ou follow-up.

Os itens acima constituem etapas do trabalho, recomendadas pelas normas de execução dos trabalhos de auditoria para se obter evidências robustas, e devem obedecer a sequência lógica seguinte:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471301

Auditoria

Os procedimentos de auditoria que incluem testes para certificar-se da existência patrimonial, de direitos e obrigações em determinada data, ocorrência das transações, da abrangência dos registros, da mensuração, apresentação e divulgação em conformidade com as normas pertinentes, são testes de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471300

Auditoria Governamental

Relativamente à comunicação dos trabalhos de auditoria interna, independente e/ou perícia contábil, quando se verificar a não observância da aplicação dos princípios de legalidade, legitimidade e economicidade, constatando-se a existência de desfalque ou alcance, que resulte prejuízo quantificável para a fazenda e/ou comprometa, substancialmente, as demonstrações financeiras e respectiva gestão dos agentes responsáveis, no período examinado, a opinião do órgão ou Unidade de Controle Interno designado para o exame deve ser expressa por meio de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471299

Auditoria Governamental

Segundo o Decreto Estadual do Piauí nº 11.392/04, o conjunto concatenado de medidas que concorre para a administração econômica eficiente e eficaz, gerando informações gerenciais confiáveis, tempestivas e relevantes, assegurando a fiel observância das políticas administrativas, com o fim de salvaguardar o patrimônio público e atender os objetivos institucionais, inclusive, consistindo de fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Estado e das entidades da administração direta e indireta, quanto a legalidade, legitimidade, economicidade, aplicação de subvenções e renúncia de receitas, conceitua, para a CGE,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471298

Auditoria

A contabilidade criativa efetuada com o propósito de maquiar as demonstrações contábeis, seja para aumentar ou diminuir valores relacionados com os índices econômico-financeiros, com o valor da empresa, com a distribuição de lucros e pagamento de tributos sobre a renda, constitui, conforme norma vigente,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471293

Contabilidade de Custos

A empresa ABC produz um único produto e realizou uma análise da relação custo-volume-lucro referente ao mês de novembro de 2014, obtendo as seguintes informações:

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

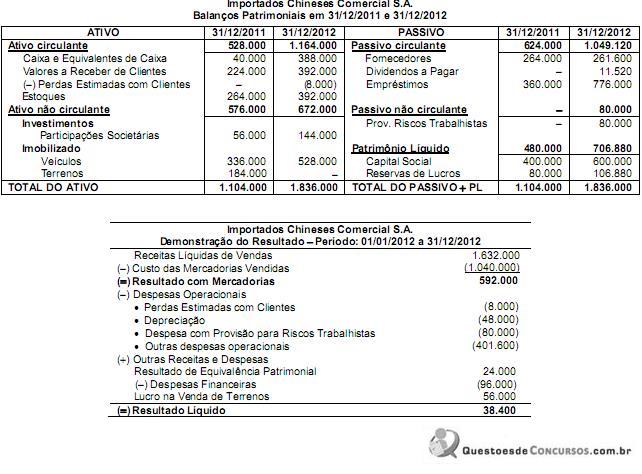

Q471277

Contabilidade Geral

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades de Investimentos e ao caixa consumido ou gerado pelas Atividades de Financiamentos no ano de 2012 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471276

Contabilidade Geral

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

O valor correspondente ao caixa consumido ou gerado pelas Atividades Operacionais no ano de 2012 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471274

Contabilidade Geral

Uma empresa adquiriu um equipamento industrial que foi instalado em um imóvel alugado pelo prazo de 10 anos. O custo de aquisição do equipamento foi R$ 5.000.000,00 e a compra ocorreu em 01/01/2013. A empresa estima que utilizará o equipa- mento por 10 anos de forma contínua durante 24 horas por dia, em função da sua atividade. No final deste prazo de utilização, o equipamento poderá ser vendido por R$ 400.000,00.

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471267

Legislação Estadual

Considere as afirmações a seguir:

I. Ocorrerá a suspensão do ICMS nas operações em que a incidência deste ficar condicionada a evento futuro.

II. Dar-se-á o diferimento do ICMS quando o lançamento e/ou pagamento do imposto incidente sobre determinada operação ou prestação forem adiados para uma etapa posterior de comercialização, industrialização, prestação, uso ou consumo.

III. O preço de importação expresso em moeda estrangeira será convertido em moeda nacional pela mesma taxa de câmbio utilizada no cálculo do Imposto de Importação, sem qualquer acréscimo ou devolução posterior, exceto se houver variação da taxa cambial até o pagamento efetivo do preço.

IV. Configura hipótese de direito ao ressarcimento de ICMS a ocorrência de quaisquer operações interestaduais com mercadorias já alcançadas pela substituição tributária.

De acordo com o Regulamento do ICMS do Estado do Piauí está correto o que se afirma em

I. Ocorrerá a suspensão do ICMS nas operações em que a incidência deste ficar condicionada a evento futuro.

II. Dar-se-á o diferimento do ICMS quando o lançamento e/ou pagamento do imposto incidente sobre determinada operação ou prestação forem adiados para uma etapa posterior de comercialização, industrialização, prestação, uso ou consumo.

III. O preço de importação expresso em moeda estrangeira será convertido em moeda nacional pela mesma taxa de câmbio utilizada no cálculo do Imposto de Importação, sem qualquer acréscimo ou devolução posterior, exceto se houver variação da taxa cambial até o pagamento efetivo do preço.

IV. Configura hipótese de direito ao ressarcimento de ICMS a ocorrência de quaisquer operações interestaduais com mercadorias já alcançadas pela substituição tributária.

De acordo com o Regulamento do ICMS do Estado do Piauí está correto o que se afirma em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471266

Legislação Estadual

Um agente do fisco piauiense efetuando diligências no estabelecimento industrial do sr. Valbert Dourado, em São Miguel do Tapuio - PI, sujeito ao regime normal de apuração e que realiza comumente operações tributadas, constatou as seguintes ocorrências:

I. a empresa escriturou, em 1o de outubro de 2014, crédito de ICMS referente à aquisição de matéria-prima que ingressou em seu estabelecimento no dia 04 de outubro de 2009, acobertada com nota fiscal emitida em 29 de setembro de 2009.

II. a empresa manteve crédito de ICMS que havia escriturado por ocasião da entrada da mercadoria, referente lote de mercadorias que foram furtadas do seu estoque, lançando, porém, o prejuízo em sua contabilidade.

III. a empresa se creditou do ICMS das mercadorias recebidas que foram consumidas no processo de produção, que integraram o produto final na condição de elementos indispensáveis à sua composição e, além disso, de ferramentais que foram utilizados no processo de produção.

IV. a empresa se creditou do ICMS cobrado por outro Estado em serviço de transporte por ela tomado para trazer matéria- prima em operação interestadual.

Estão sujeitas à autuação por parte do Fisco, parcial ou integralmente, APENAS as ocorrências descritas em

I. a empresa escriturou, em 1o de outubro de 2014, crédito de ICMS referente à aquisição de matéria-prima que ingressou em seu estabelecimento no dia 04 de outubro de 2009, acobertada com nota fiscal emitida em 29 de setembro de 2009.

II. a empresa manteve crédito de ICMS que havia escriturado por ocasião da entrada da mercadoria, referente lote de mercadorias que foram furtadas do seu estoque, lançando, porém, o prejuízo em sua contabilidade.

III. a empresa se creditou do ICMS das mercadorias recebidas que foram consumidas no processo de produção, que integraram o produto final na condição de elementos indispensáveis à sua composição e, além disso, de ferramentais que foram utilizados no processo de produção.

IV. a empresa se creditou do ICMS cobrado por outro Estado em serviço de transporte por ela tomado para trazer matéria- prima em operação interestadual.

Estão sujeitas à autuação por parte do Fisco, parcial ou integralmente, APENAS as ocorrências descritas em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471265

Legislação Estadual

A Indústria Amauri Jucá, do município de Piracuruca - PI, recebeu uma encomenda da Banda Xenhenhem, de Teresina - PI e fabricou um equipamento para efeitos pirotécnicos que será utilizado em shows musicais. Ao remeter o equipamento, a indústria cobrou o valor de R$ 80.000,00, acrescendo o valor de juros de R$ 1.600,00, em razão de prazo de pagamento, e o valor de IPI de R$ 8.160,00. O valor total da nota fiscal foi de R$ 89.760,00. O frete foi realizado por transportadora piauiense que cobrou o valor de R$ 1.000,00 por conta e ordem do destinatário.

No momento do pagamento da duplicata, houve um desconto de R$ 300,00, em virtude de pagamento antes do prazo previsto, condição especificada no contrato de venda.

O valor da base de cálculo do ICMS devido pela indústria fabricante será de

No momento do pagamento da duplicata, houve um desconto de R$ 300,00, em virtude de pagamento antes do prazo previsto, condição especificada no contrato de venda.

O valor da base de cálculo do ICMS devido pela indústria fabricante será de